インボイス制度が法人(中小企業)に与える影響は?必要な対応を解説

監修者:税理士法人アンサーズ会計事務所

2024/01/19更新

2023年10月1日にスタートした、消費税の仕入税額控除に関する新しいルール「インボイス制度」は、どんな事業者も無関係ではいられません。法人(中小企業)も、どんな影響があるのかを知ったうえで、しっかりと対応する必要があります。

この記事では、インボイス制度が法人に与える影響と、どんな備えが必要になるのかについて解説します。

そもそもインボイス制度とは?

インボイス制度とは、消費税の仕入税額控除に関する新しいルールのこと。事業者が仕入税額控除の適用を受けるには、取引の相手方が発行した適格請求書(インボイス)と帳簿の保存が必要です。適格請求書を発行できるのは、適格請求書発行事業者として登録された課税事業者のみで、免税事業者は発行することはできません。

関連記事

2023年9月30日までのルールでは、事業者は免税事業者との取引についても、仕入税額控除を行うことができました。しかし、2023年10月1日から始まったインボイス制度では、事業者は、適格請求書を発行できない免税事業者との取引について、仕入税額控除の適用を受けることができません。その分、事業者の消費税納税額が増えてしまうと考えられるのです。

インボイス制度によって法人が受ける影響

インボイス制度によって法人が受ける影響は、その法人が消費税の納税義務がある「課税事業者」なのか、基準期間における課税売上が1,000万円未満で消費税の納税義務を免除されている「免税事業者」なのかによって異なります。

インボイス制度導入後に、課税事業者、免税事業者それぞれで考えられる影響について見ていきましょう。

法人が課税事業者の場合

インボイス制度導入による仕入税額控除に関するルール変更が課税事業者に与える影響は、主に次の2つです。

消費税負担が増える可能性がある

仕入税額控除とは、課税事業者が納税すべき消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引ける制度のことです。インボイス制度が始まると、課税事業者は免税事業者との取引では仕入税額控除の適用が受けられなくなるので、何も対処しなければ、その分事業者の消費税負担が増えます。

経理作業が増える可能性がある

インボイス制度に対応するために、「登録申請をして適格請求書発行事業者になる」「請求書や領収書等を適格請求書の記載要件を満たしたフォーマットに変更する」「取引先が適格請求書発行事業者かどうか確認する」といった業務が発生することが想定されます。

また、制度開始後は、「受け取った適格請求書の内容に不備がないかチェックする」「適格請求書とそうでない領収書や請求書を分けて処理する」といったことが必要になるので、経理業務の手間が増えるでしょう。

法人が免税事業者の場合

一方、免税事業者は直接的に税負担が増えることはありませんが、免税事業者と取引を続けると取引相手の課税事業者の消費税負担が増すことから、取引先から取引の停止や価格の見直しを求められる可能性があります。

取引への影響を避けるために適格請求書発行事業者になることも可能ですが、その場合は同時に免税事業者ではなくなるので、消費税を納めることになります。いずれにしても負担が増えてしまうことが考えられるでしょう。

法人のインボイス制度への対応策

上記のような影響を踏まえて、法人がインボイス制度への対応としてすべきことをまとめました。課税事業者、免税事業者それぞれの対応策は、下記のとおりです。

課税事業者のインボイス制度への対応策

課税事業者は、「そのままでは増えてしまう消費税負担をどうするか」を考えるとともに、適格請求書の発行、受け取った適格請求書の確認・保存方法と、事務処理体制を整えることが求められます。具体的な対応策は下記のとおりです。

取引先の適格請求書発行事業者登録状況を確認する

取引先に問い合わせし、取引先が適格請求書発行事業者に登録されているか、登録の予定があるのかなどを確認しておきます。

取引先の選定や価格交渉を行う

免税事業者との取引がある場合は、取引先の選定や価格交渉を行うことを検討します。ただし、情報量や交渉力の面で格差がある相手に対し、一方的に報酬の値下げを強要するような行為は独占禁止法違反などにあたる可能性が高いことを公正取引委員会も指摘しているので、注意が必要です。

-

※公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A

」(2022年3月)

」(2022年3月)

受け取った適格請求書の管理・チェック体制を整える

適格請求書発行事業者の登録申請を行うほか、請求書等のフォーマットを変更して適格請求書を発行できる体制を整えます。同時に、受け取った適格請求書の内容をチェックし、適格請求書以外の請求書等と分けて処理できるシステムの導入などを検討してください。

免税事業者のインボイス制度への対応策

免税事業者は、「そのままでは取引先の課税事業者から、取引の停止や価格の見直しを求められる可能性」にどのように対処するかを決めることになります。

具体的には、適格請求書発行事業者の登録を受けるために、消費税分の負担は増えるけれど課税事業者になるか、免税事業者を続けるかを選択。取引先に適格請求書の提供を求められるかどうかなどを考えて、慎重に判断する必要があります。

適格請求書発行事業者になることを選んだ場合は、納税地を所轄する税務署長に対して登録申請を行い、適格請求書発行事業者として登録を受けます。インボイス制度はすでに開始されていますので、課税事業者になる場合は速やかに対応するためにもなるべく早く登録申請をするようにしてください。登録番号の通知は登録申請の方法によって異なります。適格請求書発行事業者の登録申請から登録番号発行までにかかる期間の目安は、下記のとおりです。

インボイス制度の登録申請から登録番号発行までの期間

- e-Taxの場合:約1か月

- 書面申請の場合:約1.5か月

- ※2023年12月現在

登録申請書の記載漏れや記載ミスなどがあった場合は、登録番号が発行されるまでに、上記よりもさらに時間がかかってしまうため、記載ミスなどには十分な注意が必要です。

加えて、課税事業者がやるべきこととして前述したことと同様、取引先の登録状況確認や取引先の選定、適格請求書発行、受け取った適格請求書の管理体制の整備なども行う必要があります。

適格請求書発行事業者となる場合に対応すべきこと

免税事業者が適格請求書発行事業者になることを選んだ場合、下記のように事務的に必要なことがいくつかあります。対応のために人的リソースが必要となるため注意してください。

適格請求書発行事業者の登録申請をする

納税地を所轄する税務署長に対して登録申請を行い、適格請求書発行事業者として登録を受けます。登録が完了すると、登録番号等が記載された「登録通知書」が発行され、国税庁の「インボイス制度 適格請求書発行事業者公表サイト![]() 」に掲載されます。登録申請は郵送のほか、e-Taxでも申請可能です。

」に掲載されます。登録申請は郵送のほか、e-Taxでも申請可能です。

免税事業者が適格請求書発行事業者の登録申請を行うには、本来であれば、まず「消費税課税事業者選択届出書」を提出して、課税事業者になる手続きが必要。ただし、2029年9月30日を含む事業年度中までに行う申請に関しては、登録を受けた日から自動的に課税事業者になる特例が適用されるので、適格請求書発行事業者の登録申請を行うだけでOKです。

ただし、簡易課税制度を利用する場合は「消費税簡易課税制度選択届出書」も一緒に提出しましょう。簡易課税制度について、詳しくは後述します。

適格請求書の発行に対応する

適格請求書として認められるには、所定の記載要件を満たしている必要があるため、発行する請求書のフォーマットを変更しなくてはならない場合もあります。

具体的に請求書には、下記すべての事項の記載が必要です。

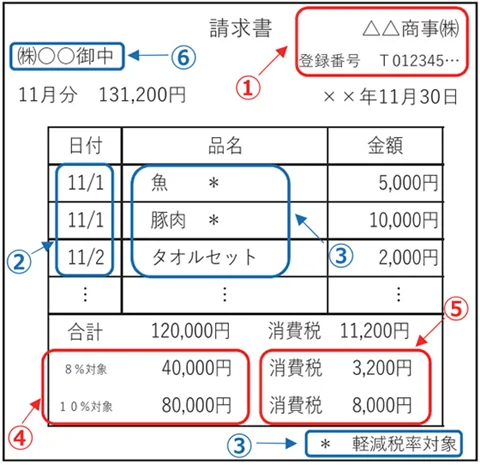

請求書への記載事項

発行者の氏名または名称

適格請求書を発行した事業者の氏名または名称を記載します。

登録番号

適格請求書発行事業者に割り振られる登録番号を記載します。登録番号は、納税地を所轄する税務署に登録申請書を提出し、税務署長の登録を受けた場合に事業者に通知されます。法人はT+13桁の法人番号、個人事業主や人格のない社団はT+13桁の数字になります。

取引年月日

品物やサービスの売買が行われた年月日を記載します。

取引の内容

販売した商品の名前やサービス名を記載します。売買内容に軽減税率の対象があれば、その旨も記載します。

税率ごとに区分して合計した対価の額および適用税率

税率ごとに、税抜きまたは税込金額の合計額を記載します。適用税率は、内容に応じて10%、8%のどちらかを記載します。

税率ごとに区分した消費税額

消費税率10%の合計額、消費税率8%の合計額をそれぞれ記載します。

受領者の氏名または名称

適格請求書の受け取り手である取引先事業者の名称を記載します。

レジや受発注システム、請求書管理システムをインボイス制度に対応したものにする

インボイス制度では、適格請求書とそれ以外の請求書・領収書等を分けて処理する必要があります。レジのほか、システムを利用している場合は発注システム、請求管理システムなどをインボイス制度に対応したものに改修・変更する必要があります。

なお、仕入税額控除計算には、売上に関わる消費税額から控除する仕入れで支払った消費税額を、売上額に業種ごとの「みなし仕入率」を掛けたものとして計算する「簡易課税制度」があります。この制度の場合、取引先が発行する適格請求書がなくても仕入税額控除が可能なので、取引先から適格請求書を受け取る必要はありません。

適格請求書発行事業者に登録されるのと同時に、簡易課税制度を利用したい場合は、適格請求書発行事業者への登録日が属する課税期間中に、その課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を、納税地を所轄する税務署長宛に提出する必要があります(2029年9月30日まで)。手間を減らすためにも、適格請求書発行事業者の登録申請と一緒に提出するのがおすすめです。

インボイス制度の影響を緩和するための経過措置とは?

インボイス制度がもたらす影響は甚大で広範囲に及ぶので、インボイス制度への移行の影響を緩和するために4つの緩和措置がとられています。下記で詳しくご説明しますので、自社が該当するかご確認ください。

3年間、元免税事業者の納税額を軽減する

免税事業者から課税事業者となり、適格請求書発行事業者になった事業者は、インボイス制度開始から3年間(2023年10月1日~2026年9月30日を含む課税期間)、消費税の納税額を売上税額の20%とすることができます。

例えば、飲食店業(見込み仕入率60%)で年間売上額が800万円(消費税分80万円)、仕入額が200万円(消費税分20万円)の場合、通常であれば納める消費税額と、2割特例を適用したときの消費税額は、下記のとおりです。

通常の場合の納める消費税額の計算例

- 原則課税の場合:80万円-20万円=60万円

- 簡易課税の場合:80万円-80万円×60%=32万円

2割特例を適用した場合の消費税額の計算例

- 80万円-80万円×80%=16万円

課税事業者に6年間は一定割合の仕入税額控除を認める

課税事業者はインボイス制度開始から6年間は、免税事業者との取引についても、支払った消費税のうち一定割合分については仕入税額控除を行うことができます。期間と割合は下記のとおりです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

なお、この措置を受ける要件として、帳簿および請求書等に「80%控除対象」などと、経過措置の適用を受ける旨の記載が必要となります。

6年間、1万円未満の取引は適格請求書の保存が不要

中小事業者は、インボイス制度開始から6年間、仕入額が1万円未満であれば、適格請求書の保存がなくても帳簿の保存だけで仕入税額控除が可能です。

対象は、法人の場合は前々事業年度、個人の場合は前々年の課税売上が1億円以下、または1年前の上半期(個人は1~6月)の課税売上が5,000万円以下の事業者で、期間は2023年10月1日から2029年9月30日となります。

適格返還請求書の交付免除

インボイス制度では、返品や値引きが発生した際は、その事実を証明するために「適格返還請求書」の発行が必要になります。

ただし、1万円未満の返品や値引きについては、適格返還請求書の発行が不要になります。振込手数料を値引き処理する場合も対象です。これは経過措置ではなく、適用期限はありません。

インボイス制度で求められていることを知り、入念な対策を

インボイス制度の導入により、課税事業者である法人は「免税事業者との取引に仕入税額控除が適用されなくなることで、何も対処しなければ増えてしまう消費税負担にどう対処するか」を考えなくてはいけません。

一方、免税事業者は、「そのままでは取引先の課税事業者から、取引の停止や価格の見直しを求められる可能性」に、どう対処するかが課題です。免税事業者が適格請求書発行事業者となり、スムースに適格請求書の発行をしたり、受領した適格請求書を管理したりするには、体制を整える時間も必要です。

自社の状況を見極めたうえで、準備を進めてみてください。

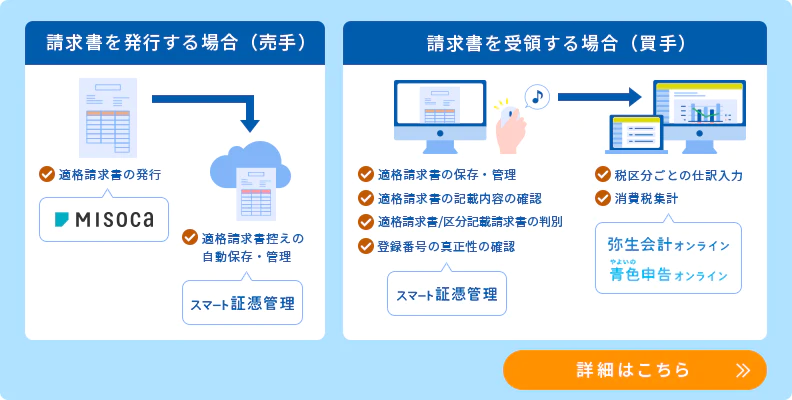

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

この記事の監修税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。