インボイス制度にどう対応するべき?事業者別に対応方法を解説

監修者:税理士法人アンサーズ会計事務所

2023/12/15更新

インボイス制度への対応は、売り手なのか買い手なのか、また課税事業者なのか免税事業者なのかによって変わってきます。そのため、自身や取引先の状況を踏まえて、適切な対応がとれるようにしておく必要があります。

本記事では、インボイス制度ではどのような対応が必要なのか、事業者別に解説します。

インボイス制度は事業者の状況によって対応が変わる

冒頭でもふれたように、インボイス制度への対応は、事業者の状況によって変わってきます。適格請求書(インボイス)を交付できるのは、課税事業者の中でも適格請求書(インボイス)発行事業者への登録を済ませた事業者のみであるためです。

また、インボイス制度への対応は、自社だけで判断して行えばよいわけではありません。取引先の状況も確認し、お互いにどのような対応をとるのか、認識を共有しておくことも重要です。

インボイス制度の概要

2023年10月1日から始まったインボイス制度は、正式名称を「適格請求書等保存方式」といい、消費税の仕入税額控除に関する新たな制度です。インボイス制度では、発注企業が受注企業に適格請求書を交付し、受注企業が適格請求書を保存することで消費税の仕入税額控除が適用されます。

インボイス制度の導入後は、基本的には、適格請求書がなければ仕入税額控除を適用することができません。適格請求書を交付するには、適格請求書発行事業者として登録申請をしなければなりませんが、適格請求書発行事業者として登録申請できるのは課税事業者のみです。つまり、免税事業者は適格請求書発行事業者として登録申請できないため、適格請求書を交付できません。

そのため、適格請求書発行事業者の取引先が免税事業者である場合、その取引は仕入税額控除の対象外になります。法人や個人事業主といった事業形態や事業規模は関係なく、免税事業者か課税事業者かどうかによって、インボイス制度への対応が異なるのです。

インボイス制度についてはこちらの記事で解説していますので、参考にしてください。

売り手(請求書を交付する側)のインボイス制度への対応

まずは、インボイス制度における売り手(請求書を交付する側)の対応について解説します。売り手が課税事業者の場合と免税事業者の場合で、必要な対応が異なります。

課税事業者の場合

売り手が課税事業者で、適格請求書を交付する必要がある場合は、適格請求書発行事業者として登録申請が必要です。登録申請をするには管轄税務署に「適格請求書発行事業者の登録申請書」を提出します。

適格請求書発行事業者への登録申請を行うと、後日、適格請求書の記載要件のひとつである登録番号が通知されます。インボイス制度がスタートする2023年10月1日から適格請求書を交付したいのであれば、2023年9月30日までに登録申請をしなくてはなりません。

なお、登録申請をしてから登録番号の通知が来るまでに、書面申請の場合は約2か月、e-Taxでの申請の場合は約3週間かかるため、できるだけ早く申請することが大切です。

免税事業者の場合

売り手が免税事業者の場合は、買い手(請求書を受け取る側)である取引先が課税事業者なのか免税事業者なのかによって対応が変わってきます。

- 買い手が課税事業者(適格請求書発行事業者)の場合

- 買い手が適格請求書発行事業者であれば、自身も課税事業者への転換を検討する必要があります。課税事業者に転換し適格請求書を交付できるようにすることで、取引を見直される可能性が低くなります。

- 一方で、免税事業者が課税事業者となることで、消費税の申告や納税義務が生じます。これまで負担する必要がなかった消費税の納付や、適格請求書の交付、消費税処理といった経理業務の負担も増えることになります。

- 課税事業者へと転換することのメリット・デメリットを踏まえて検討しましょう。

- 買い手が免税事業者の場合

- 売り手が免税事業者で、かつ買い手である取引先も免税事業者のみの場合は、適格請求書を交付する必要がないため、インボイス制度への対応は必要ありません。

買い手(請求書を受け取る側)のインボイス制度への対応

続いて、インボイス制度における買い手の対応について解説します。こちらも、買い手が課税事業者の場合と、免税事業者の場合に分けて見ていきましょう。

課税事業者の場合

買い手が課税事業者の場合、まずは適格請求書発行事業者として登録する必要があります。また、取り引き先が適格請求書発行事業者であるかどうかを確認しなくてはなりません。これは、適格請求書を受け取らないと、その取引においては仕入税額控除を適用できないためです。

もし、取引先が免税事業者である場合、経過措置を適用するかどうかも併せて検討する必要があります。

経過措置とは、インボイス制度の導入から6年間、現行の「区分記載請求書等」でも一定割合の仕入税額控除が経過措置として認められる仕組みです。経過措置の期間と仕入税額控除の割合は以下のとおりです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

ただし、上記の経過措置期間を過ぎたら、仕入税額控除が不可能となるため注意が必要です。なお、この経過措置の適用を受けるためには、帳簿に経過措置の適用を受ける課税仕入れである旨の記載などが必要です。

経過措置を適用した際の帳簿への記載事項例

- 課税仕入れの相手方の氏名または名称

- 課税仕入れを行った年月日

- 課税仕入れにかかる資産または役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等にかかるものである場合には、資産の内容および軽減対象資産の譲渡等にかかるものである旨)および経過措置の適用を受ける課税仕入れである旨

- 課税仕入れにかかる支払い対価の額

「経過措置の適用を受ける課税仕入れである旨」の記載については、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載します。「※」や「☆」といった記号・番号等を表示し、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。

免税事業者の場合

免税事業者は消費税の納付が免除されているため、仕入税額控除を適用する必要がありません。そのため、買い手が免税事業者の場合は、請求書が適格請求書である必要がないため、インボイス制度の導入で特に対応は必要ありません。

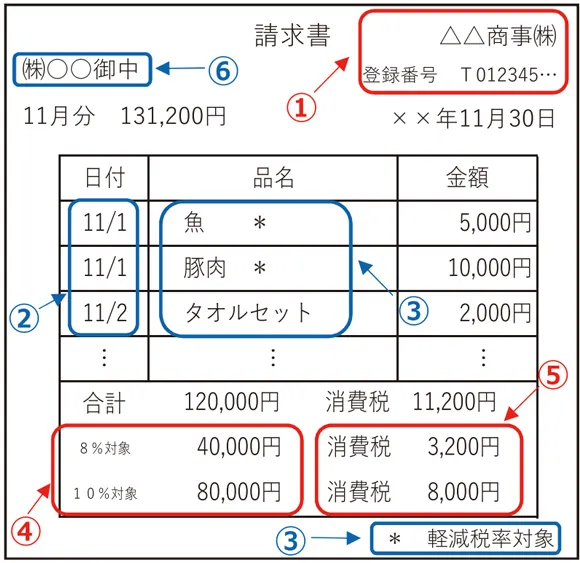

適格請求書の記載要件

インボイス制度開始後の売り手(適格請求書発行事業者)の対応のひとつに、適格請求書の交付があります。適格請求書として認められるためには、以下の6つの記載要件を満たす必要があります。ひとつでも漏れがあると仕入税額控除を受けられないため、記載要件を正確に把握しておきましょう。

適格請求書の例

-

※国税庁「適格請求書等保存方式の概要

」

」

適格請求書の記載要件

- ①交付者の氏名または名称と登録番号

- 請求書などを交付する適格請求書発行事業者の氏名または名称を記載します。電話番号など事業者を特定できる記載があれば、屋号や省略した名称でもかまいません。

- 登録番号とは、適格請求書発行事業者として登録をすることで、税務署から通知される番号のことです。法人番号を有する課税事業者なら「T+法人番号」、個人事業主などそれ以外の事業者は「T+数字13桁」となります。

- ②取引年月日

- 取引年月日を記載します。納品書では、原則として商品やサービスを提供した日になります。ただし、商品を発送した場合は、正確な納品日を把握することが難しいため、出荷日を記載するのが一般的です。

- ③取引内容(軽減税率の対象品目である旨)

- 取引の内容を記載します。納品書なら、納品した商品や提供したサービスの内容です。この取引内容のうち、軽減税率(8%)の対象となる品目については、軽減税率であることがわかるように記載する必要があります。

- 軽減税率の対象品目についての記載は、「※」や「☆」などの記号を用いることも可能です。例えば、軽減税率対象品目に※印を付け、「※は軽減税率(8%)適用」などと明記します。

- ④税率ごとに合計した対価の額(税抜または税込)および適用税率

- 提供した商品またはサービスの金額を記載します。税抜表記でも税込表記でもどちらでも問題はありませんが、どちらかに統一しましょう。

- この取引金額を、標準税率(10%)と軽減税率(8%)に分けて、それぞれ合計した金額を記載します。

- ⑤税率ごとに区分した消費税額

- 標準税率(10%)と軽減税率(8%)の税率ごとに合計した消費税額を記載します。

- ⑥適格請求書の交付を受ける事業者の名前

- 適格請求書を受け取る事業者名、つまり宛名を記載します。

インボイス制度開始後の適格請求書への対応

インボイス制度では、売り手である適格請求書発行事業者は適格請求書の交付だけでなく、その保存にも対応する必要があります。適格請求書発行事業者が適格請求書の交付と保存をするにあたってのポイントを確認しておきましょう。

適格請求書の交付

売り手は、取引先に求められた場合、記載要件を満たした適格請求書を交付する必要があります。一方の買い手は、取引先から受け取った請求書などの内容を確認し、適格請求書として扱うものと扱わないものを仕分ける必要があります。

適格請求書については、買い手は記載要件が満たされているかどうかの確認が必要です。記載されている適格請求書発行事業者の登録番号が正しく有効なのかどうかは、国税庁の「適格請求書発行事業者公表サイト![]() 」で確認することができます。また、消費税を申告するために、取引ごとの消費税の税区分の確認も必要です。

」で確認することができます。また、消費税を申告するために、取引ごとの消費税の税区分の確認も必要です。

もし、適格請求書の記載内容に漏れや不備があった場合は、受け取った側が追記や修正することは認められません。取引先に適切な適格請求書の再交付を依頼する必要があります。

適格請求書の保存

売り手・買い手ともに、適格請求書は約7年間保存する義務があります。保存形式は、適格請求書のコピーや電子データ、レジに保存されている取引記録であるジャーナル、一覧形式、明細表も認められます。

なお、インボイス制度では、原則として請求書等の書類の保存と帳簿への記載の両方が求められるため、少額でも保存するものが増える点にも留意が必要です。ただし、鉄道運賃など適格請求書または適格簡易請求書の交付が難しい取引の場合は例外です。

また、2024年1月1日から電子帳簿保存が義務化されるため、電子データでやりとりした適格請求書については、原則として「電子データのまま保存する」ことが求められます。2023年末まではプリントアウトしたものの保存も認められていますが、猶予期間を過ぎると、電子データでの保存が義務となります。証憑書類のクラウド保管サービスを導入するなどして、準備を進めておくことが大切です。

免税事業者から課税事業者へ転換した場合の消費税納付方法

インボイス制度を機に、免税事業者から課税事業者へ転換した場合は、消費税の納付方法も確認しておきましょう。

課税事業者の消費税の納付方法は「原則課税(一般課税)」「簡易課税」の2種類です。しかし、インボイス制度を機に、免税事業者から課税事業者へ転換した場合は、「2割特例」が適用できます。

ここでは、それぞれの納税額の算出方法や、注意点を見ていきましょう。

原則課税(一般課税)

原則課税では、「売上税額-仕入税額」の計算式で納税額を算出します。

すべての取引の中から仕入れなどで消費税がかかったものだけを選び、売上にかかる消費税額から差し引くこととなるため、納税額の算出には最も手間がかかる方法といえるでしょう。

また、インボイス制度がスタートすると、適格請求書がなければ「仕入れで支払った消費税」を差し引くことはできません。つまり、適格請求書がなければ仕入税額控除が適用できない点に注意が必要です。

簡易課税制度

簡易課税制度は、本則課税の実務負担を減らすために設けられた制度です。仕入税額控除の計算を簡略化することができ、適格請求書があってもなくても納税金額は変わりません。

消費税額の計算式は、「課税売上等にかかる消費税額×みなし仕入率」です。

なお、みなし仕入率は、事業区分ごとに以下のように定められています。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第1種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡にかかわる事業) |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡にかかわる事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業 |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業をいい、具体的には、飲食店業など |

| 第5種事業 | 50% | 運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除く) |

| 第6種事業 | 40% | 不動産業 |

-

※国税庁「No.6509 簡易課税制度の事業区分」

簡易課税を適用できるのは、前々事業年度(個人事業主は前々年)の課税売上高が5,000万円以下の場合のみである点に注意が必要です。

また、適用したい課税期間の初日の前日までに、納税先の税務署長宛に「消費税簡易課税制度選択届出書」を提出する必要があります。

2割特例

2割特例とは、インボイス制度を機に、免税事業者から課税事業者に転換した場合にのみ適用できる軽減措置です。一定期間納税する消費税額を、売上税額の2割に抑えられます。

納税額は「売上税額×事業区分に関係なく20%」で算出され、本則課税や簡易課税よりも、税負担を大きく軽減できます。

なお、2割特例を適用できる期間は、2023年10月1日~2026年9月30日の日の属する課税期間となります。

自社のインボイス制度への対応を把握しよう

インボイス制度は課税事業者と免税事業者のどちらにも影響があり、状況によってどのような対応が必要なのかが変わってきます。インボイス制度開始に伴う経過措置や軽減措置も正しく理解し、有効活用できるように各種申請を行いましょう。

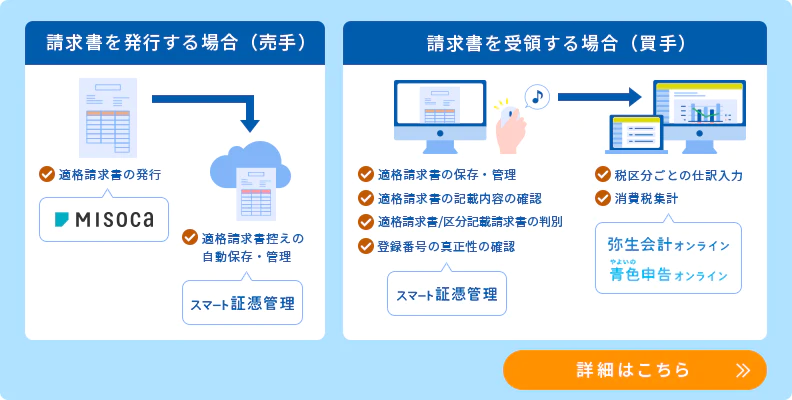

適格請求書の交付ができる「Misoca」や、適格請求書・区分記載請求書等の入力・仕訳に対応したクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」のほか、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書や区分記載請求書等を自動判定して保存・管理できる「スマート証憑管理」など、企業のニーズに合わせて最適なソリューションを提供する弥生のクラウドアプリをぜひご検討ください。

無料お役立ち資料【インボイス制度まるわかり資料/3点セット】をダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

この記事の監修税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。