インボイス制度の開始後も免税事業者のままでいい?影響を解説

監修者:税理士法人アンサーズ会計事務所

2023/12/15更新

2023年10月からインボイス制度が始まりました。免税事業者は、「これまでどおり免税事業者のままでいる」または「課税事業者になってインボイス制度に対応する」の、いずれかを選ばなくてはなりません。

一般的には、インボイス制度は免税事業者に不利になる制度だといわれていますが、会社の事業実態によってベストな選択は異なるため、制度をよく理解して対応することが大切です。

本記事では、インボイス制度の開始後、免税事業者のままでいた場合の影響や、影響を抑えるための対策について解説します。

免税事業者とは、消費税の納付を免除されている売上1,000万円以下の事業者のこと

免税事業者とは、消費者から預かった消費税の納付を免除されている事業者のことです。対して、消費税の納税義務のある事業者は、課税事業者といいます。まずは、消費税の仕組みや、免税事業者と認められる条件について見ていきましょう。

消費税の仕組み

消費税は、事業者が提供する商品やサービスを購入した消費者が負担している税金です。とはいえ、消費者が買い物をするたびに、国や地方自治体に消費税を直接納付するのは現実的ではありません。そこで、自社の商品やサービスが消費税法の課税対象である場合に、販売価格に消費税分の金額を上乗せすることで消費者から消費税を預かり、まとめて代わりに納付する仕組みになっています。

ここで注意したいのは、事業者自身も仕入れなどの際に消費税を納めている点です。消費者から預かった消費税を納付するだけでは、事業者の税負担だけが重くなってしまいます。そこで、課税事業者には「仕入税額控除」が適用されます。これは、消費者から預かった消費税(売上全体にかかる消費税)から、自社が仕入れの際に負担した消費税を差し引いた額を納める仕組みです。

なお、免税事業者も課税事業者と同じように、商品やサービスが消費税法の課税対象であれば、消費税額を上乗せして消費者に請求をすることができます。しかし、免税事業者には消費税を納税する義務がありません。したがって、免税事業者が事業を通じて受け取った消費税は、そのまま利益として計上することができます。

免税事業者として認められる条件

免税事業者として認められるのは、取引規模が小さい事業者です。具体的には、下記の2つの条件を満たしている場合に限られます。

- 基準期間・特定期間ともに課税売上高が1,000万円以下の事業者

- 課税期間の基準期間と特定期間における課税売上高が1,000万円以下の事業者は、消費税の納税が免除されます。基準期間は、法人は前々事業年度、個人事業主は前々年と定められています。また、特定期間は原則として、法人は前事業年度の期首から6か月間、個人事業主は前年1月から6月までの間です。事業者は課税売上高の判定から課税されるまでに時間があるため、消費税の申告や納税を忘れないようにしなくてはなりません。

- 資本金1,000万円未満で事業開始から2年以内の事業者

- 設立時の資本金が1,000万円未満であれば、事業者は原則として事業の開始から2年以内は消費税の納税が免除されます。設立したばかりの会社であっても、資本金が1,000万円以上あると消費税の納税は免除されないため、注意が必要です。

消費税の仕組みについてはこちらの記事で解説していますので、参考にしてください。

課税売上高とは?計算方法や課税取引・非課税取引についてわかりやすく解説

インボイス制度の開始後、免税事業者のままでいるとどうなる?

インボイス制度の開始後、免税事業者のままでいることを選択すると、どうなるのでしょうか。前述のとおり、基準期間でも特定期間でも課税売上高が1,000万円以下であれば、免税事業者は消費税の納税義務が免除されます。

基本的に、免税事業者のままでいるか、課税事業者になるかは、事業者自身が判断に委ねられています。そのため、インボイス制度の開始後も免税事業者のままでいることは可能で、免税事業者であればこれまでどおり消費税を納める必要はありません。消費税の確定申告も不要です。

インボイス制度の開始に伴い課税事業者になる場合には、これまでの請求書の様式を適格請求書(インボイス)の要素を満たす様式に変更したり、交付した適格請求書を確認・保存するフローに対応したりすることが求められます。一方、免税事業者のままでいる場合には、こうした運用の変更をせずに済み、これまでどおりの作業を継続できます。

ただし、免税事業者のままでいることによって、下記のような影響があることは知っておきましょう。

仕事が減る可能性がある

取引先である課税事業者に適格請求書を求められても交付できない場合、取引を中止される可能性があります。

インボイス制度は、正式名称を「適格請求書等保存方式」といい、複数税率に対応した仕入税額控除のための方式です。インボイス制度が始まると、仕入税額控除を受けるには、適格請求書が必要になります。適格請求書を交付できるのは、「適格請求書(インボイス)発行事業者」として登録した課税事業者のみです。そのため、免税事業者のままでいることを選択した場合、課税事業者から求められても、適格請求書を交付することができません。

すると、課税事業者の多くは、仕入税額控除のできる課税事業者との取引を選ぶことが予想されます。結果として、これまで継続してきた課税事業者との取引がなくなったり、課税事業者との新規の契約が難しくなったりして、免税事業者の仕事が減る可能性は高くなります。

収入が減るおそれがある

インボイス制度の開始後も、適格請求書を交付できない免税事業者のままでいると、課税事業者である取引先に仕入税額控除ができないことで損失を与えてしまいます。取引を中止されなかったとしても、損失分の値引きを要求されることで、収入が減ってしまう可能性があります。

インボイス制度の開始後、課税事業者になるか免税事業者のままでいるかどちらが良い?

インボイス制度の開始を受けて、課税事業者になる場合と免税事業者のままでいた場合では、どちらの方が良いのでしょうか。課税事業者になった方が良い場合と免税事業者のままでいた方が良い場合は、それぞれ下記のとおりです。

課税事業者になった方が良い場合

自社の商品やサービスを販売している取引先のほとんどが課税事業者である場合には、自社も適格請求書を交付できる課税事業者になることへの検討をおすすめします。取引先に課税事業者が多いにもかかわらず免税事業者のままでいると、前述のように仕事や収入が減る可能性があるからです。まずは取引先とコミュニケーションを取り、適格請求書を発行したほうがいいか、相談するようにしましょう。

免税事業者のままでいた方が良い場合

多くの取引先が免税事業者である場合や、自社の商品やサービスを販売する相手が一般消費者である場合には、免税事業者のままでも問題はありません。仕入税額控除を行わない一般消費者や免税事業者は、適格請求書を必要としないためです。

インボイス制度の開始後、免税事業者のままでいる場合にすべき対応

インボイス制度の開始後、免税事業者のままでいることを選択した場合、何か行うべきことはあるのでしょうか。免税事業者のままでいる場合に、取引への影響を抑えるための対応について解説します。

2割特例を利用して課税事業者になるかを検討する

インボイス制度に対応するために免税事業者から課税事業者になる事業者は、「2割特例」と呼ばれる負担を軽減する特例を使うことができます。

2割特例とは、消費税の納税額を「売上税額×20%」で計算することによって、納付額を2割に抑える制度です。2割特例の適用を受けることで、個別の取引にかかる消費税額を計算する煩雑な作業が不要になり、経理業務の負担を軽減できます。ただし、2割特例を適用できる期間は、2023年10月1日から2026年9月30日までの課税期間です。

インボイス制度の注意点として、2023年10月2日以後に開始する課税期間から「消費税課税事業者選択届出書」を提出して課税事業者となった場合、登録日から2年間を経過する日の課税期間までは、免税事業者に戻ることができません。そのため、安易な登録は避けた方がいいといえます。自社の現状と今後の事業戦略を今一度見直したうえで、課税事業者になるかどうかを検討してみてください。

取引先の課税事業者と話し合う

免税事業者のまま取引を続ける場合、下記のような影響が考えられることは、前述したとおりです。免税のままでいられるとはいえ、経営的には見過ごせません。

免税事業者のままでいた場合に受ける取引への影響

- 適格請求書を交付できないため、商品やサービスの質に明確な優位性がない限り、課税事業者との取引に切り替えられてしまう可能性がある

- 仕入税額控除ができない分、請求額から消費税分の値下げを打診され、これまでより売上が減少する

- 課税事業者と新規の契約を結びにくくなる可能性がある

免税事業者が事業を維持するには、上記のような影響を踏まえて、取引先の課税事業者と話し合いをすることが大切です。話し合いの結果、これまでの実績を評価して「仕入税額控除ができない免税事業者でも、取引を継続したい」と課税事業者に言ってもらえれば、インボイス制度に対応するか否かにかかわらず今までどおり仕事を続けることができます。さらに質を上げる努力をすることによって、取引先からの信頼を確固たるものにできれば、免税事業者のままであっても特に問題はないでしょう。

しかし、すべての取引先がそうした判断をしてくれるとは限りません。大きな取引先が免税事業者との取引に難色を示した場合、従来どおりの売上を維持するには、商品の質向上やサービスの拡充、納期の短縮など、取引先の税負担増加に見合うだけの付加価値の提案が必須です。

それでも課税事業者と合意を得られなければ、相手が負担する消費税分の値引きなど、自社の売上を下げて契約継続に向けた交渉をすることになります。

免税事業者についてはこちらの記事で解説していますので、参考にしてください。

インボイス制度、免税事業者はどうすべき?仕入税額控除と経過措置について

免税事業者が課税事業者になる方法

最後に、インボイス制度の開始に伴い免税事業者から課税事業者になる方法についてご紹介します。インボイス制度への対応を進めるにあたっては、「消費税課税事業者選択届出書」を提出して課税事業者となり、適格請求書発行事業者として登録する必要があります。国税庁のWebサイト![]() から書類をダウンロードして必要事項を記入し、納税地を所轄する税務署へ提出します。届出書の提出期限は、原則として、課税事業者になりたい課税期間の初日の前日までです。

から書類をダウンロードして必要事項を記入し、納税地を所轄する税務署へ提出します。届出書の提出期限は、原則として、課税事業者になりたい課税期間の初日の前日までです。

また、適格請求書を交付できるのは、適格請求書発行事業者として登録した事業者だけです。適格請求書には登録番号の記載が義務付けられているため、必ず申請を済ませなくてはなりません。国税庁のWebサイト![]() から「適格請求書発行事業者の登録申請書」をダウンロードし、納税地を所轄する税務署に直接またはインボイス登録センターへ郵送で提出する他、e-Taxを利用した提出も可能です。提出後は、書類審査を経て登録番号が通知されます。

から「適格請求書発行事業者の登録申請書」をダウンロードし、納税地を所轄する税務署に直接またはインボイス登録センターへ郵送で提出する他、e-Taxを利用した提出も可能です。提出後は、書類審査を経て登録番号が通知されます。

インボイス制度による影響を見極め、免税事業者でいるかどうかを検討しよう

インボイス制度の開始に伴う影響は多岐にわたるため、判断に迷う免税事業者は多いのではないでしょうか。課税事業者になることで税負担が増えるのは確かですが、免税事業者のままでいれば収入や取引数が減少する可能性もあるため、自社の状況を見極めて慎重に判断しなければなりません。また、免税事業者のままでいることを選んだとしても、影響を抑えるためにできる対策はあります。

経理処理も負担が増すため、インボイス制度に対応した経理システム「弥生会計 オンライン」を導入するなど、さまざまな角度からの対応を検討するようにしてください。

無料お役立ち資料【インボイス制度まるわかり資料/3点セット】をダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

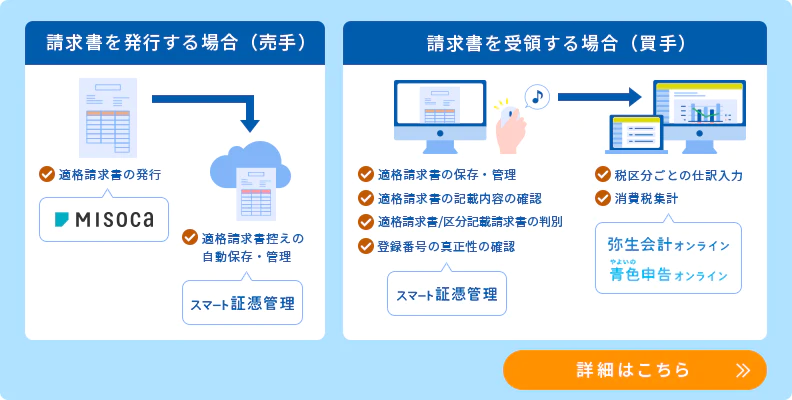

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

この記事の監修税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。