インボイスとして領収書・レシートを発行するには?書き方を解説【サンプルあり】

2023/12/26更新

「領収書やレシートはインボイスとして発行できる?」という疑問は多くの事業者がもっているでしょう。インボイス制度では、これまで通りの領収書やレシートの発行方法では、原則として買手側が仕入税額控除を利用できなくなります。ここではインボイス制度における領収書やレシートの発行方法や、発行元と受け取り側がするべきことを解説します。

インボイス制度における適格請求書(インボイス)とは?

適格請求書はインボイス制度において、買手側が仕入税額控除を受けるために必要な書類もしくは電子データです。

インボイス制度とは2023年10月1日から開始された、適格請求書を用いた仕入税額控除の新しいしくみです。仕入税額控除とは消費税の二重課税を解消するための制度で、売上にかかる消費税額から仕入れにかかる消費税額を差し引いて、消費税の納税額を計算します。

インボイス制度が開始されたことにより、適格請求書がなければ仕入税額控除を受けられないため、従来の区分記載請求書を受け取っても、原則として仕入税額控除を受けられなくなります。そのためインボイス制度において、適格請求書は非常に重要な役割をもっていると理解しておきましょう。

インボイス制度については、こちらの記事で詳しく解説しています。

インボイス制度とは?対象者や目的、対応方法をわかりやすく簡単に図解で解説

領収書もインボイスとして発行できる

領収書もインボイスとして発行可能です。請求書だけでなく、領収書やレシート、納品書などでもインボイスとして扱えます。取引のたびに決まった形式の適格請求書を作らなくても済むため、取引内容によっては領収書やレシートでの発行が主な手段になるでしょう。

適格簡易請求書のレシートでの発行について、こちらの記事で詳しく解説しています。

簡易インボイス(適格簡易請求書)とは?レシートの扱いについて解説

インボイスとして領収書を発行するために記載すべき6項目

領収書をインボイスとして発行するためには、以下の情報を記載する必要があります。

-

1. 適格請求書発行事業者の氏名又は名称及び登録番号

-

2. 課税資産の譲渡等を行った年月日

-

3. 取引内容

-

4. 税率ごとに区分して合計した取引金額

-

5. 税率ごとに区分した消費税額等

-

6. 書類の交付を受ける事業者の氏名又は名称

それぞれの項目の書き方を解説します。

1.適格請求書発行事業者の氏名又は名称及び登録番号

適格請求書には発行元である適格請求書発行事業者の氏名または名称の記載が必要です。相手が特定できれば、名称や屋号は省略してもよいとされています。また適格請求書では登録番号の記載も必要です。

登録番号とは適格請求書発行事業者に交付される番号で、ローマ字のTと13桁の数字で構成されています。

2.課税資産の譲渡等を行った年月日

取引を行った年月日を記載します。西暦、和暦のどちらでも問題ありません。「2022/4/1」や「令和4年4月1日」のように、西暦や年号は正確に記入します。

3.取引内容

取引内容を記載します。その際、軽減税率の対象である商品には、その旨の記載が必要です。軽減税率の記載には専用の欄を設けて記載する方法や、※や☆のような記号を使って明記する方法などが認められています。

4.税率ごとに区分して合計した金額

消費税率10%もしくは8%の取引を区分して、税込もしくは税抜価格の合計を記載する必要があります。このとき軽減税率の取引、もしくは標準課税の取引どちらか一方しか行っていない場合は「8%対象 0円」のような記載は不要です。

5.税率ごとに区分した消費税額等

消費税率10%もしくは8%の消費税額を区分して、税率ごとに消費税額の合計を記載します。

6.書類の交付を受ける事業者の氏名又は名称

適格請求書の交付を受ける事業者の名称を記載します。後述する適格簡易請求書(簡易インボイス)として領収書を発行する場合は、この項目の記載は不要です。

適格簡易請求書の書き方については、こちらの記事で詳しく解説しています。

適格請求書の書き方は?記載事項や消費税の計算方法を記入例と併せて解説

インボイス制度開始による領収書の変更点とは?

インボイス制度の開始に伴い、適格請求書としての領収書の書き方やルールが以下のように変更されます。

- 税率ごとの消費税額及び適用税率(内訳)と登録番号の追加記載が必要になる

- 消費税の端数処理は1つのインボイスにつき、税率ごとに1回

- インボイス制度では3万円未満の領収書も必要になる

消費税納税時にトラブルにならないよう、事前に理解しておきましょう。

税率ごとの消費税額及び適用税率(内訳)と登録番号の追加記載が必要になる

適格請求書として発行する領収書は、2023年10月以前に記載していた項目に加えて「適用税率」「税率ごとに区分した消費税額等」「登録番号」の記載が必要になります。

なお登録番号は納税地を管轄する税務署に登録申請書を提出して、適格請求書発行事業者として登録されなければ発行されません。適格請求書は発行元の登録番号がなければ認められないため、その他の項目がきちんと記載されていてもインボイス制度に対応した領収書とはいえないので注意しましょう。

消費税の端数処理は1つのインボイスにつき、税率ごとに1回

消費税を計算するときに、1円未満の端数が生じる場合があります。以前は請求書における消費税の端数処理のルールが決まっていなかったため、商品ごとに端数を処理できました。

しかしインボイス制度では「1つのインボイス(適格簡易請求書も含む)につき、税率ごとに1回ずつの端数処理を行う」というルールが定められています。領収書でも消費税の端数処理のルールは同様です。なお切り上げや切り捨て、四捨五入など、どのように端数を処理して税込価格を設定するかは、事業者が任意で決めてよいとされています。

インボイス制度における消費税の計算方法については、こちらの記事で詳しく解説しています。

インボイス制度で消費税の端数処理が変わる!変更点や対処法を解説

インボイス制度では3万円未満の領収書も必要になる

インボイス制度開始前は、取引価格が税込3万円未満の場合、領収書がなくても帳簿への記載があれば仕入税額控除が認められていました。しかし、インボイス制度では特例が廃止され、3万円未満の取引であっても適格請求書と認められる請求書や領収書、レシートなどがなければ、仕入税額控除を受けられなくなります。

そのため3万円未満の少額の取引においても、取引先から求められた場合は領収書の発行が必要になるため注意しましょう。ただしインボイス制度では「少額特例」が認められています。少額特例はインボイス制度が開始された2023年10月1日から2029年9月30日までの経過措置として設けられました。

内容としては、税込1万円未満の課税仕入は適格請求書の保存がなくても、帳簿のみで仕入税額控除が認められます。対象となるのは基準期間(前々年・前々事業年度)の課税売上高が1億円以下の事業者等です。ただし下記のような取引については領収書の発行が難しいため、従来どおり帳簿への記載だけで仕入税額控除が認められます。

- 自動販売機で購入した3万円未満の商品

- 3万円未満の公共交通機関による旅客の運送

- 郵便ポストに差し出される郵便や貨物サービス

- 卸売市場で行われる生鮮食品などの販売など

上記に該当しない業種を営む事業者の方は、ルール変更を理解しておきましょう。

一部の業種では適格簡易請求書(簡易インボイス)を発行できる

インボイス制度では、一部の業種で適格請求書を適格簡易請求書(簡易インボイス)として発行することが認められています。

適格簡易請求書は領収書やレシートに記載する情報を簡略化した請求書で、特定の事業を行う事業者の負担を減らす目的として導入されました。適格簡易請求書を発行できる事業者は限られており、以下のような業種が挙げられます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業

- その他不特定で多数の者に対して資産の譲渡などを行う事業

また適格簡易請求書に記載が必要な内容は、以下のとおりです。

-

1. 適格請求書発行事業者の氏名又は名称及び登録番号

-

2. 課税資産の譲渡等を行った年月日

-

3. 取引内容

-

4. 税率ごとに区分して合計した金額

-

5. 税率ごとに区分した消費税額または適用税率

通常の適格請求書と異なるのは、相手の名称や屋号の記載が不要である点です。また上記と同じ事項を記載した電磁的記録(いわゆる電子レシート)も、適格簡易請求書として認められます。不特定多数の相手と取引する業種は、適格簡易請求書を発行して業務負担を減らしましょう。

要件を満たしていれば手書きの領収書も使える

インボイス制度で定められた必要な情報を記載していれば、手書きの領収書でもインボイスとして認められます。ただし読み取れる文字で記載して、必要なときにかすれて見えなくならないように注意しましょう。

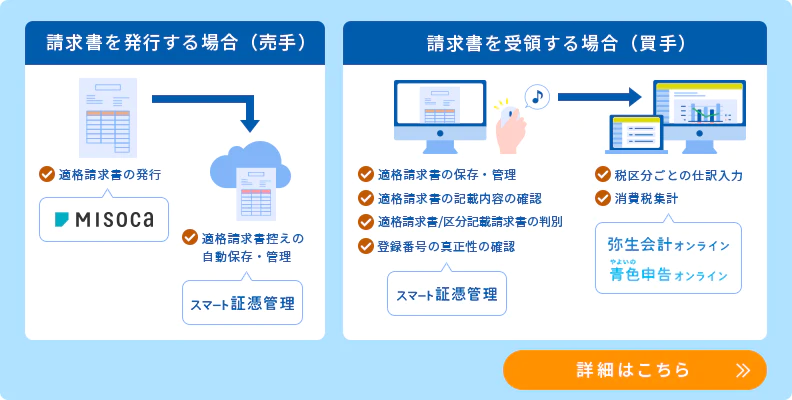

インボイス制度で領収書やレシートの発行側がするべきこと

インボイス制度で領収書やレシートの発行側がするべきことは、以下の3点です。

- 領収書やレシートのフォーマット変更

- 発行した適格領収書の写し(控え)の保存

それぞれの項目について、詳しく解説します。

領収書やレシートのフォーマット変更

領収書をインボイスとして扱うためには、従来の領収書の内容に追加で情報を記載する必要があります。そのためフォーマットにしたがって領収書を作成している場合は、インボイス制度に対応したフォーマットを新たに作成しなければなりません。自社や個人でフォーマットを作成する手間を省くには、会計ソフトを利用すると便利です。

発行した適格領収書の写し(控え)の保存

インボイスの発行側は、交付した日または提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地または取引にかかわる事務所や事業所などで保存しなければなりません。

例として、2023年11月1日に適格請求書を発行した場合を見てみましょう。

| 発行日 | 2023年11月1日 |

|---|---|

| 課税期間の末日 | 2023年12月31日 |

| 課税期間の末日の翌日 | 2024年1月1日 |

| 上記から2月を経過した日 | 2024年3月1日 |

| 保存期間(上記から7年間) | 2031年2月28日 |

保存期間は適格請求書でも適格簡易請求書でも同様です。保存形式は問われず、コピーでなくても適格請求書の記載事項が確認できる程度の記載があればよいとされています。また2024年1月からは電子帳簿保存法の改正に則り、電子データで発行した領収書は電子データとして保存する義務があるため注意しましょう。

インボイス制度で領収書やレシートの受け取り側がするべきこと

インボイス制度において領収書やレシートを受け取った場合にするべきことは以下の3点です。

- 内容に不備がないかチェック

- 領収書が適格請求書かどうかの仕分け

- 受け取った適格請求書の保存

仕入税額控除を受けるために重要な内容ですので、しっかり理解しておきましょう。

内容に不備がないかチェック

受け取った領収書の内容に抜け漏れがないかチェックする必要があります。インボイス制度では必要な情報が記載された適格請求書でなければ、仕入税額控除を受けられません。そのため領収書を受け取った場合は、必要な情報が記載されているか、間違いがないかを確認しましょう。

もしも内容にミスがあった場合、売手側が修正したインボイスを再発行する方法と、買手側が誤りを修正した仕入明細書等を作成し、売手側に確認を求める方法があります。後者の場合、売手側は保存しているインボイスの写しを修正すれば、改めて修正したインボイスを発行する必要はありません。

領収書が適格請求書かどうかの仕分け

領収書を受け取った場合は、それが適格請求書かどうか確認しましょう。領収書が免税事業者からの領収書であった場合は、インボイスとして保存できません。仕入税額控除に必要な処理であるため、混在して保存してしまわないように仕分けしましょう。

仕入税額控除については、こちらの記事で詳しく解説しています。

インボイス制度の仕入税額控除の経過措置とは?期間や適用要件を解説

受け取った適格請求書の保存

適格請求書として受け取った領収書は、発行元と同様に7年間の保存が義務付けられています。受け取ったものが適格請求書でも適格簡易請求書でも同様です。また2024年1月からは電子帳簿保存法の改正に則り、電子データで受け取った領収書は電子データとして保存する義務があるため注意しましょう。

インボイス制度における領収書についてよくある質問

インボイス制度では領収書と請求書の両方が必要?

必要事項が記載されていれば、請求書か領収書のどちらか一方で構いません。ただしインボイスの発行のためには、適格請求書発行事業者である必要があります。

適格請求書と適格簡易請求書の違いは?

適格請求書に記載するべき情報を簡略化したものが適格簡易請求書です。適格簡易請求書を発行できるのは、前述のとおり、不特定多数の相手と取引する事業者に限られるため注意しましょう。ただし適格請求書と適格簡易請求書は、仕入税額控除を受けるための書類、またはデータである点は違いありません。

インボイスとして利用できる領収書の書き方を理解しよう

インボイス制度において、領収書はインボイスとして発行できます。ただし領収書をインボイスとして発行する予定がある方は、必要事項の記載や、定められた期間の保存が必要などの条件を忘れないよう注意しましょう。また領収書は適格簡易請求書としても発行できます。タクシー業や飲食業のような不特定多数の相手と取引を行う事業者であれば発行できるため、業務負担の軽減のために積極的に利用しましょう。

インボイス制度によって変更されたルールに対応する際は、会計ソフトの利用がおすすめです。インボイス制度に完全対応している「弥生会計 オンライン」では、1年間の無料お試しが可能です。信頼性が高く、操作性に優れた会計ソフトをお探しの方は、ぜひご検討ください。

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。