インボイス制度はなぜ「やばい」と言われる?理由と対策を解説

監修者:税理士法人アンサーズ会計事務所

2024/01/19更新

2023年10月1日から導入されたインボイス制度に対して、「やばい」という声も少なくありません。税理士団体や個人事業主・フリーランス団体などを中心に反対運動が行われているほか、地方議会でもインボイス制度の中止・延期を求める意見書の決議が相次いでいます。

なぜ、インボイス制度は「やばい」といわれるのでしょうか。ここではその理由と、最も影響が大きいと考えられる免税事業者がとれる対策をご紹介します。

インボイス制度が「やばい」といわれる理由

インボイス制度が「やばい」といわれる理由は、一言でまとめるなら、全事業者の約4割を占める免税事業者の収入が減る可能性があるからです。

免税事業者の中でも特に影響が大きいのは、企業と取引をしている個人事業主やフリーランスです。業界や人によっては、事業自体が立ち行かなくなるおそれもあり、現に声優や漫画家、アニメーター、農家、大工、タクシードライバー、建設業などの「一人親方」と呼ばれる幅広い業種の人々から、「廃業するかもしれない」という声が上がっています。

免税事業者とは、消費税の納税義務が免除されている事業者のことです。課税期間の基準期間における課税売上高が1,000万円以下(前年度の期首から6か月間、個人事業主の場合はその年の前年1月1日~6月30日の特定期間における課税売上高が1,000万円を超えた場合を除く)の事業者が該当します。基準期間とは原則として、個人事業主の場合は前々年、法人の場合は前々事業年度を指します。

免税事業者に該当せず、消費税の納税義務がある事業者は「課税事業者」です。なお、免税事業者がみずから選択して申請し、課税事業者になることもできます。

免税事業者の制度は、小規模な事業者の事務負担や税務執行コストへの配慮から、特例措置として設けられているもの。免税事業者も仕入れの際に消費税を負担しており、消費税を請求することは認められています。

なぜ免税事業者の収入が減る可能性があるの?

インボイス制度の導入により、免税事業者の収入が減る可能性があります。その理由について、下記で詳しく見ていきましょう。

免税事業者のままでいる場合

以前の制度では、免税事業者と取引をしている企業(課税事業者)は、自身が納める消費税額を計算する際、取引先(免税事業者)に支払った消費税分を売上にかかる消費税から差し引く「仕入税額控除」を行うことが可能でした。

しかし、インボイス制度では、仕入税額控除を行うには取引先が発行する「適格請求書(インボイス)」が必要になります。この適格請求書を発行できるのは、適格請求書(インボイス)発行事業者だけです。適格請求書発行事業者になれるのは課税事業者のみで、免税事業者はなれません。

つまり、免税事業者がインボイス制度開始後も免税事業者のままでいることを選択すると適格請求書を発行できないため、取引相手の課税事業者は仕入税額控除ができなくなり、その分課税事業者の負担が増えます。

課税事業者が損をすることを避けようとする結果、免税事業者は取引停止によって仕事が減ったり、消費税分の報酬の減額を持ちかけられたりする可能性があります。そのため、免税事業者は収入が減ると考えられるのです。

課税事業者になる場合

インボイス制度を機会に免税事業者から課税事業者になると、適格請求書発行事業者になることが可能です。免税事業者のように取引がなくなったり、値引き交渉をされたりといった影響はないと考えられますが、消費税を納める必要があり、負担が増えることになります。

なお、免税事業者から課税事業者となり、適格請求書発行事業者になった事業者は「2割特例」と呼ばれる納税額を減額できる制度を利用することが可能です。詳しくは、後述します。

課税事業者や副業をしている人にもインボイス制度の影響はある

インボイス制度の導入で特に大きな影響を受けるのは免税事業者ですが、免税事業者以外にもさまざまな影響があります。考えられる影響について、詳しく見ていきましょう。

課税事業者

課税事業者は、インボイス制度に対応したシステムへの改修や適格請求書の発行、受け取った適格請求書の内容確認、保存などが必要となり、事務負担が増加します。

副業をしている人

副業をしている人は免税事業者と同様の理由で仕事が減ったり、消費税分の報酬減額を持ちかけられたりし、副業収入が減る可能性があります。

会社の従業員

従業員が業務の中での移動や消耗品の購入などの際の経費の立替払い・精算をするときに、インボイス制度の影響が発生するかもしれません。会議や接待における飲食費、備品・消耗品費を立て替える際に、請求書や領収書の宛名が従業員の名義だった場合は、従業員による立替経費精算書の作成と保存が必要です。

そもそもインボイス制度とは?

ここまで、インボイス制度が「やばい」といわれる理由を説明してきましたが、インボイス制度とはどのようなものかご紹介しておきましょう。

インボイス制度は、正式名称を「適格請求書等保存方式」といい、正確な消費税率を伝える適格請求書を受け取った者にのみ、消費税の仕入税額控除を認める制度のことです。複数税率に対応した消費税の仕入税額控除の新しいルールとして、2023年10月1日にすでに導入されています。

関連記事

適格請求書とはインボイス制度で定められた新しい方式の書類

適格請求書とは、売手が買手に対して、正確な適用税率や消費税額などを伝えるのに必要な事項が記載された書類のことです。適格請求書発行事業者だけが発行できます。

適格請求書の記載事項は下記のとおりです。すべての事項が記載されていれば、請求書や領収書、納品書といった名称に関係なく、適格請求書に該当します。

適格請求書の記載事項

①発行者の氏名または名称および登録番号

適格請求書を発行した事業者の氏名または名称と適格請求書発行事業者に割り振られる登録番号を記載します。登録番号は、納税地を所轄する税務署長に登録申請書を提出し、税務署長の登録を受けた場合に事業者に通知されます。法人はT+13桁の法人番号、個人事業主や人格のない社団等はT+13桁の数字になります。

②取引年月日

品物やサービスの売買が行われた年月日を記載します。

③取引の内容

販売した商品の名前やサービス名を記載します。売買内容に軽減税率の対象があれば、その旨も記載します。

④税率ごとに区分して合計した対価の額および適用税率

税率ごとに、税抜きまたは税込金額の合計額を記載します。適用税率は、内容に応じて10%、8%のどちらかを記載します。

⑤税率ごとに区分した消費税額

消費税率10%の合計額、消費税率8%の合計額をそれぞれ記載します。

⑥受領者の氏名または名称

適格請求書の受け取り手である取引先事業者の名称を記載します。

インボイス制度の影響を緩和するための支援措置

インボイス制度への切り替えは事業者に与える影響が大きいので、負担軽減のためにいくつかの支援措置が設けられています。いずれも免税事業者から課税事業者になる人、またはすでに課税事業者の人を対象にしたものです。ここでは、4つの支援措置をご紹介しましょう。

インボイス制度開始から3年間、元免税事業者の納税額を軽減する

免税事業者から課税事業者となり、適格請求書発行事業者になった事業者は、インボイス制度開始から3年間(2023年10月1日~2026年9月30日を含む課税期間)、消費税の納税額を売上税額の20%とすることができます。

例えば、飲食店業(みなし仕入率60%)で年間売上額が800万円(消費税分80万円)、仕入額が200万円(消費税分20万円)の場合、通常であれば納めるべき消費税額と、2割特例を適用したときの消費税額は、下記のとおりです。

通常の場合の消費税額の計算例

- 原則課税の場合:80万円-20万円=60万円

- 簡易課税の場合:80万円-80万円×60%=32万円

2割特例を適用した場合の消費税額の計算例

- 80万円-80万円×80%=16万円

課税事業者に6年間は一定割合の仕入税額控除を認める

課税事業者は、インボイス制度開始から6年間、免税事業者との取引について、支払った消費税のうち一定割合分については仕入税額控除を行うことができます。期間と割合は下記のとおりです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

なお、この措置を受ける要件として、帳簿および請求書等に「80%控除対象」などと、経過措置の適用を受ける旨の記載が必要となります。

6年間、1万円未満の取引は適格請求書の保存が不要

中小企業は、インボイス制度開始から6年間は、仕入額が1万円未満であれば、適格請求書の保存がなくても帳簿の保存だけで仕入税額控除ができます。

対象は、法人の場合は前々事業年度、個人の場合は前々年の課税売上高が1億円以下、または1年前の上半期(個人は1~6月)の課税売上高が5,000万円以下の事業者で、期間は2023年10月1日~2029年9月30日です。

適格返還請求書(返還インボイス)の交付免除

インボイス制度では、返品や値引きが発生した際、その事実を証明するために、原則として「適格返還請求書(返還インボイス)」の発行が必要です。

ただし、1万円未満の返品や値引きについては、適格返還請求書の発行が不要になります。振込手数料を値引き処理する場合も対象です。これは経過措置ではなく、適用期限はありません。

インボイス制度で免税事業者に求められる準備

インボイス制度の導入を受けて、免税事業者は適格請求書発行事業者になるために課税事業者になるか、免税事業者を続けるかを選ぶことが必要です。今後の収入や取引に大きな影響を与える可能性がある選択なので、自身の取引状況からそれぞれの選択肢のメリット・デメリットを考えて、慎重に判断しなくてはいけません。

ここでは、免税事業者から課税事業者になる場合、免税事業者から課税事業者にはならない場合のそれぞれの準備について解説します。

免税事業者から課税事業者になる場合に必要な準備

主な取引相手が課税事業者で、適格請求書の発行を求められている場合、課税事業者になった方がメリットは大きいと考えられます。免税事業者が課税事業者になる場合に準備しておくべきことについて、ご紹介しましょう。

登録申請書を提出し、適格請求書発行事業者の登録申請をする

所轄の税務署長に「適格請求書発行事業者の登録申請書」を提出して、適格請求書発行事業者としての登録を受けます。登録申請はe-Taxからも可能です。

なお、2023年10月1日~2029年9月30日までの日の属する課税期間中(個人の場合は2023年~2029年中、法人の場合は2023年10月1日を含む事業年度中~2029年9月30日を含む事業年度中)に申請する場合は、登録を受けた日から自動的に課税事業者になるので、別途課税事業者になるための手続きを行う必要はありません。簡易課税制度(適格請求書の保存なしでも、売上のうち事業区分ごとに設定される「みなし仕入率」分を仕入れの際に支払った消費税額とみなし、仕入税額控除ができる制度)を利用する場合は、一緒に「消費税簡易課税制度選択届出書」を提出すると便利です。

請求書等のフォーマットを変更する

発行している請求書や領収書等のフォーマットを、適格請求書の記載事項を網羅したものに変更します。

会計や販売管理のシステムを整える

会計システムを適格請求書と、そうではない請求書を区分して、管理できるものへと変更する必要があります。また、販売管理・受発注システムについても、課税事業者かどうかを識別できるものに変え、社内のシステムをインボイス制度に対応したものに整えてください。

受け取った適格請求書の確認・保存体制を作る

受け取った適格請求書の内容を確認し、保存する体制を整えます。また、受け取った適格請求書は、原則として7年間保存しなければいけません。自社(自分)が発行した適格請求書についても、その控えは原則として7年間の保存が必要です。これらがスムーズに行えるよう、適格請求書の確認・保存ルールをあらかじめ作っておくことが求められます。

免税事業者から課税事業者にはならない場合に必要な準備

主な取引相手が消費者や免税事業者、簡易課税制度を選択している事業者の場合は、適格請求書の発行を求められないので、課税事業者にならなくても影響は小さいといえるでしょう。免税事業者から課税事業者にならない場合は、取引相手が課税事業者であれば、仕事や報酬額が減るリスクへの備えを考えなくてはいけません。対策としてできることをご紹介します。

同業他社との差別化を図る

同業他社との違いをアピールできれば、取引先に対して有利な立場で交渉できる可能性が高まります。1件あたりの単価も上げることができるかもしれません。

売上1,000万円超を目指す

売上が1,000万円以下の事業者でも適格請求書発行事業者となれますが、消費税の納税義務が発生する課税事業者にならなければならず、負担が大きいもの。しかし、課税期間の売上が1,000万円を超えれば免税事業者の要件を外れ、何もしなくても翌々年は課税事業者になります。

適格請求書発行事業者になりたいのであれば、せっかくなら売上1,000万円超を目指した方が、売上拡大にもつながるためメリットが大きいといえるでしょう。

インボイス制度を知り、準備を進めよう

インボイス制度の導入により、免税事業者は適格請求書発行事業者になるために必要とされる課税事業者になるか、現状のまま免税事業者を続けるかの選択を求められます。

それぞれのメリット・デメリットを知ったうえで、取引先の状況なども考えて判断し、必要なら準備を進めていきましょう。

弥生のクラウドサービスなら、無料でインボイス制度に対応

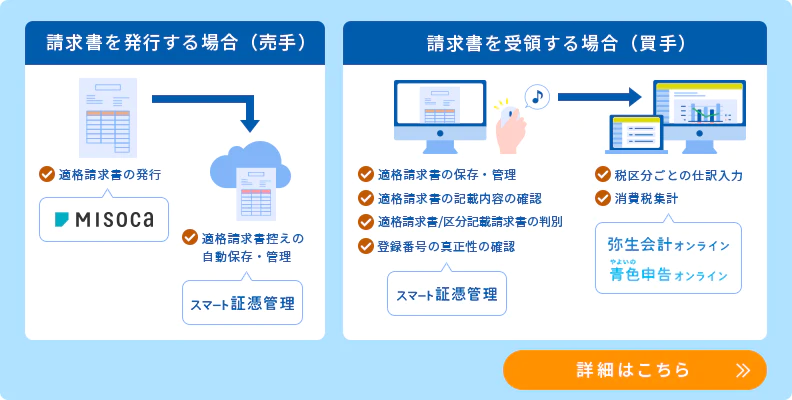

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

この記事の監修税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。