会計事務所の上手な使い方

2023/04/18更新

この記事の執筆者さいたま新都心税理士法人 税理士 松波竜太

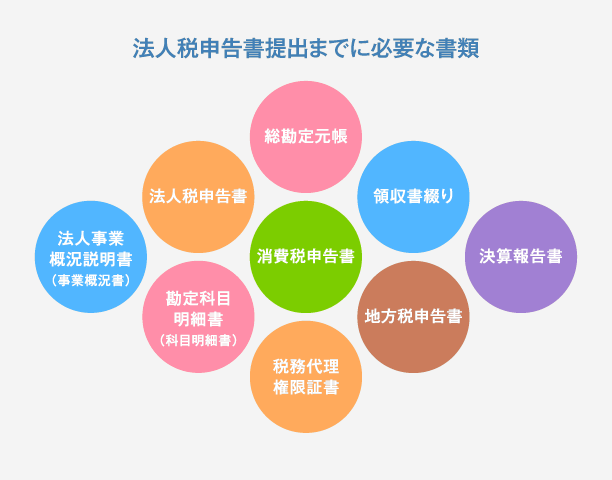

法人税申告書をすべて自前でつくろうとすると、日常業務が立ちゆかなくなるほど、膨大な労力がかかってしまいます。なぜほとんどの法人が会計事務所と契約しているのか?ここではその理由と、会計事務所にぜひお願いしたい「4つの項目」を解説します。

【法人向け】人気のおすすめ会計ソフト(クラウド)【弥生会計オンライン】資料ダウンロード

多くの法人が会計事務所を頼る理由

法人税申告書は、個人の確定申告とは異なり、申告時に必要な書類が非常に膨大なうえ、計算ロジックも複雑なものが多く存在します。所得税の確定申告でできたからと安易に着手できる内容ではありません。

また、法人税改正の頻度は高く、法人税計算用のソフトもそれに伴いアップデートが頻繁に発生、保守料も非常に高額です。実際、知識を得る勉強時間なども含めて申告書をつくるのは多くの場合自分の首を絞めかねません。

国税庁の調査によると、企業の法人税申告作業に関する税理士の関与率は87.5パーセントを占めます。専門家の作業のもと、合理的に作業を進めるのであれば、プロである税理士や会計事務所に外注しましょう。

無料お役立ち資料【一人でも乗り越えられる会計業務のはじめかた】をダウンロードする

会計事務所にお願いしたい4つのこと

申告書作成の前提となる、会計入力は会計ソフトを利用し自社内でできることを前提として、法人税申告書作成等のほかにも「ここは税理士や会計事務所といった専門家にぜひお願いしたい」というポイントを4つ挙げました。

- 減価償却、法定耐用年数のチェック

- 個別仕訳の消費税のチェック

- 税理士法33条の2の書面

- 「中小企業の会計に関する指針」の適用に関するチェックリスト

減価償却、法定耐用年数のチェック

PCや複合機といった備品や設備が30万円以上だった場合、会計上それらは「資産」と位置づけられ、減価償却の対象となります。具体的には、購入時に全額を経費として計上せずに複数年にわたって経費化する方法のことです。

物品によって法定耐用年数という、税法で定められた年数で経費化する必要がありますが、この定義で間違えてしまう企業が多くあります。追加、削除の際もこのチェックは会計事務所に任せた方が安心です。

個別仕訳の消費税のチェック

消費税の計算は会計ソフトでも自動計算してくれますが、個別の仕訳について課税(消費税が課税される)か非課税(消費税が課税されない)か、税率が何パーセントであるか、専門的な知識が必要になってきます。自ら勉強し知識をつけて損はありませんが、それが本当に正しいか、チェックをしてもらうことで、より安心できますね。

自らが税務調査対応しないための「税理士法33条の2の書面」

申告書提出時には、税理士や会計事務所に「税理士法33条の2の書面の添付」を必ずお願いしましょう。

「税理士法32条の2の書面」とは、申告書作成において税理士がチェックした部分を申告書に添付し提出する書類のことです。もし税務署から税務調査が入るとなっても、まず税務署は税理士の意見を聴取し、そのうえで企業に調査が入ります。企業にいきなり税務署から電話がかかってきて詳細がわからず対応できないということがなくなります。

中小企業の会計に関する基本要領 チェックリスト

さらに、中小企業庁が定める『中小企業の会計に関する基本要領』のチェックリストの作成もお願いしましょう。

これは、同じく中小企業庁が発表している「中小企業の会計に関する基本要領」に沿った会計処理がされたかを税理士がチェックしたことを証明するものです。税理士チェック済みのチェックリストと、それがルールに適合している場合には、会計のルールにきちんと従っている証明にもなります。さらに、信用保証協会の保証料の割引がある、銀行からの信頼を得やすくなるなど、資金繰りの面でも嬉しいメリットがあります。

【無料】お役立ち資料ダウンロード

一人でも乗り越えられる会計業務のはじめかた

起業したての方におすすめ。

日々の帳簿付けから決算まで、これひとつですぐわかる!

全34ページで充実の内容です。

この記事の執筆者さいたま新都心税理士法人 税理士 松波竜太

会計事務所業界に20年、税理士資格取得後独立し12年間となる。

500社以上の中小企業に関与し、特に資金繰りと銀行交渉については113社をサポート。

お客様の手元資金をサポート前の最大17倍(平均3倍)金利は1/2以下とした目からウロコの手法を、誰にでもできるよう再現性のあるセオリーにまとめ、書籍「借入は減らすな! ![]() 」(あさ出版)を出版。

」(あさ出版)を出版。

「決算書が読めない経営者でも銀行交渉ができる」をコンセプトに説明資料の準備から、アピールすべき点、想定される質問、さらには交渉の継続判断など具体的な「次の一手」をアドバイスし、中小企業経営者から絶大な信用を得ている。