期ズレとは?発生させないための決算処理のポイント

2023/04/18更新

この記事の執筆者さいたま新都心税理士法人 税理士 松波竜太

法人の決算では、たとえば棚卸資産の数量を数えたり、それぞれの資産の減価償却費を計上したりとさまざまな処理を行います。正しい決算書を作成し、税務署に申告するために、もっとも気を付けたいのは売上・経費の「期ズレ」です。

期ズレは、税務調査とも関係しています。期ズレに注意することがおのずと税務調査対策になるのです。

【法人向け】人気のおすすめ会計ソフト(クラウド)【弥生会計オンライン】資料ダウンロード

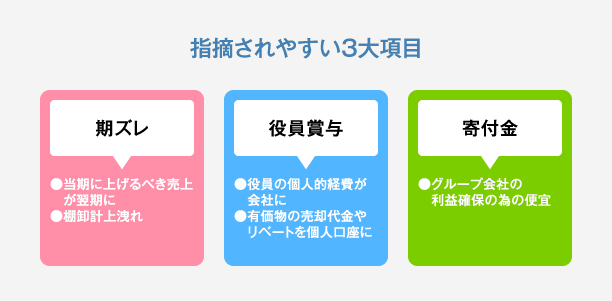

税務調査の指摘事項の大半が「期ズレ」「役員賞与」「寄附金」

税務調査では、「売上のごまかしが原因なのでは?」と考える方が多いようですが、実際は、次の“期ズレ”“役員賞与”“寄附金”の3点が、税務調査の指摘事項の大半を占めているのです。

その中でも特に、中小企業にありがちな税務調査の指摘事項が”期ズレ”なのです。

無料お役立ち資料【一人でも乗り越えられる会計業務のはじめかた】をダウンロードする

期ズレとは?どのような処理が該当する?

「期ズレ」とは、「本来計上するべき期ではない事業年度に売上や費用が上がっている」状態を指します。「法人税申告書 作成前に確認しておきたい会計ルール」でもお伝えしたとおり、売上や費用の原則的な計上時期は、引き渡した時です。

たとえば、当期中に物を引き渡したものがあっても、請求書を発行していないので翌期の売上にしている場合が期ズレに該当します。また、すでに納品を受けているものについて請求書が届いていないため費用を翌期に計上する、この処理も期ズレに該当します。

売上・支払どちらにおいても期ズレがあると、正しい利益が計算されません。決算を行う前に、「この売上は、今年の売上かな?」「この費用は、当期に納品されているものだよね」とチェックしましょう。「請求書の締め日と支払日、支払い条件はどう決める?」でご紹介した末締めをうまく利用すると、この期ズレもなく、正しい処理ができるので参考にしてみてください。

期ズレを制す者が、税務調査を制すると言っても過言ではないかもしれません。

【無料】お役立ち資料ダウンロード

一人でも乗り越えられる会計業務のはじめかた

起業したての方におすすめ。

日々の帳簿付けから決算まで、これひとつですぐわかる!

全34ページで充実の内容です。

この記事の執筆者さいたま新都心税理士法人 税理士 松波竜太

会計事務所業界に20年、税理士資格取得後独立し12年間となる。

500社以上の中小企業に関与し、特に資金繰りと銀行交渉については113社をサポート。

お客様の手元資金をサポート前の最大17倍(平均3倍)金利は1/2以下とした目からウロコの手法を、誰にでもできるよう再現性のあるセオリーにまとめ、書籍「借入は減らすな! ![]() 」(あさ出版)を出版。

」(あさ出版)を出版。

「決算書が読めない経営者でも銀行交渉ができる」をコンセプトに説明資料の準備から、アピールすべき点、想定される質問、さらには交渉の継続判断など具体的な「次の一手」をアドバイスし、中小企業経営者から絶大な信用を得ている。

法人決算・申告でお困りの方、

はじめての決算でこれから準備を始める方へ

お客さまの事業や状況に合わせて、適切なサポートしてくれる税理士をご紹介!

弥生が厳選した豊富な経験と実績のある税理士・会計事務所なので安心です。

まずは弥生にご相談ください!