セルフメディケーション税制について

2017年(平成29年)分から

「セルフメディケーション税制」の適用を

受けることができます。

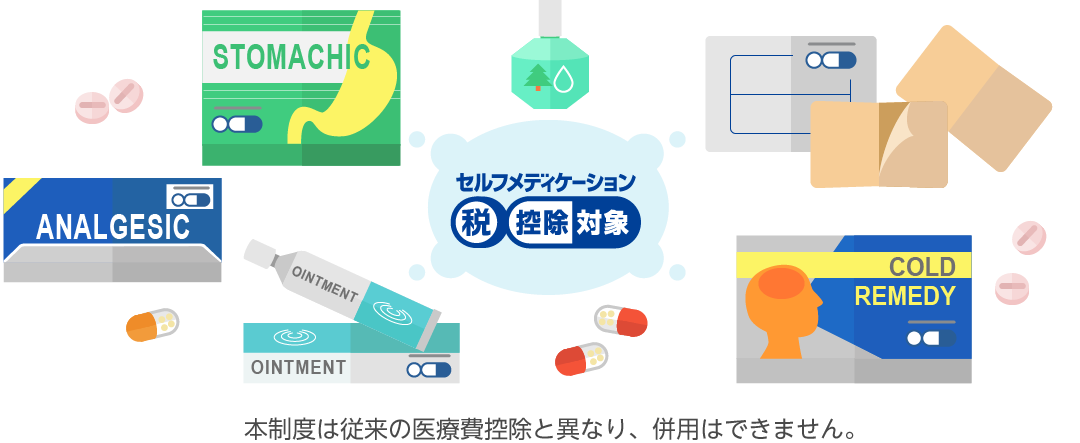

「セルフメディケーション税制」は、2017年(平成29年)1月1日から新たに始まった医療費控除の特例制度です。

日頃から健康診断を受けるなど健康管理に取り組んでいる人が、特定の市販薬を購入して治療した際、

その費用が控除対象になる制度です。

対象の医薬品を年間1万2千円を超えて購入した際に制度の対象となり、

最高で8万8千円の所得控除を受けることができます。

2017年(平成29年)1月1日施行

どちらの控除額が大きくなるか検討し、選択することをオススメいたします。

- 医療費控除の計算方法

- [支払った医療費]―[保険金など]―10万円=医療費控除額

(年間所得200万円未満の場合は、10万円ではなく総所得の5%を医療費から引き算する) - セルフメディケーション税制の控除額計算方法

- [対象医薬品の合計額]―1万2千円=セルフメディケーション税制の控除額

弥生製品の対応について

-

デスクトップアプリ

2017年(平成29年)分以後の確定申告機能で

「セルフメディケーション税制の明細書」の

作成に対応 -

クラウドアプリ

2017年(平成29年)分以後の確定申告機能で

「セルフメディケーション税制の明細書」の

作成に対応

参考情報

| 厚生労働省 | |

|---|---|

| 日本一般用医薬品連合会 |