青色申告の必要書類とは?提出書類や添付書類、期限を解説

2024/03/07更新

この記事の監修齋藤一生(税理士)

青色申告の必要書類には、所得税の確定申告書や青色申告決算書、添付書類などさまざまな種類があります。青色申告をするにあたって用意しておかなければならない書類は、早めに準備しておくことが大切です。

本記事では、確定申告書や青色申告決算書の説明や書類の提出方法など、青色申告の基礎知識を紹介していきます。申告にあたって戸惑うことがないように、必要書類を知っておきましょう。

青色申告とは確定申告の方法のひとつ

自営業者やフリーランスのような個人事業主の確定申告方法には、青色申告と白色申告の2種類があります。青色申告は、一定の水準を満たす記帳と、記帳内容にもとづいた正しい申告を行う事業者が利用できる申告制度です。該当しない事業者は、白色申告を行います。

なお、法人にも青色申告がありますが、本記事では個人事業主の青色申告について解説します。

青色申告のメリット

青色申告をする場合、白色申告には必要のない、一定水準を満たす記帳が必要です。白色申告に比べて手間はかかりますが、その分、メリットも多数あります。どのようなメリットがあるのか、具体的に見ていきましょう。

青色申告特別控除

記帳方法や申告方法にもとづき、10万円、55万円、65万円のいずれかの青色申告特別控除を受けられます。ただし、山林所得のみの事業者、事業規模にない不動産所得者の青色申告特別控除は最大10万円です。

青色事業専従者給与

青色事業専従者給与とは、配偶者などに支払った給与を必要経費にできる制度です。

貸倒引当金

青色申告では、売掛金などのうち5.5%以下(金融業は3.3%以下)の金額を貸し倒れの損失見込み額として必要経費にできる貸倒引当金を適用できます。

純損失の繰越しと繰戻し

青色申告では、赤字について、3年間の繰越しや繰戻しが可能です。

関連記事

青色申告なら繰越損失を計上できる!条件や申告方法などを解説

少額減価償却資産の特例

青色申告では、30万円未満の減価償却資産を一括計上できる少額減価償却資産の特例を適用できます。

青色申告を選択できる事業者

青色申告ができるのは、事業所得、不動産所得、山林所得のある人のみです。それぞれの所得の内容について確認しておきましょう。

事業所得

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営む人が事業から得た所得です。自営業者やフリーランスの所得は、一般的に事業所得に該当します。

不動産所得

不動産所得は、不動産の賃貸などで得た所得です。事業所得や譲渡所得に該当するものは除きます。

山林所得

山林所得とは、山林を伐採して譲渡したり、立木のまま譲渡したりして得た所得です。ただし、山林の取得から5年以内の譲渡は事業所得または雑所得、山の譲渡は譲渡所得です。

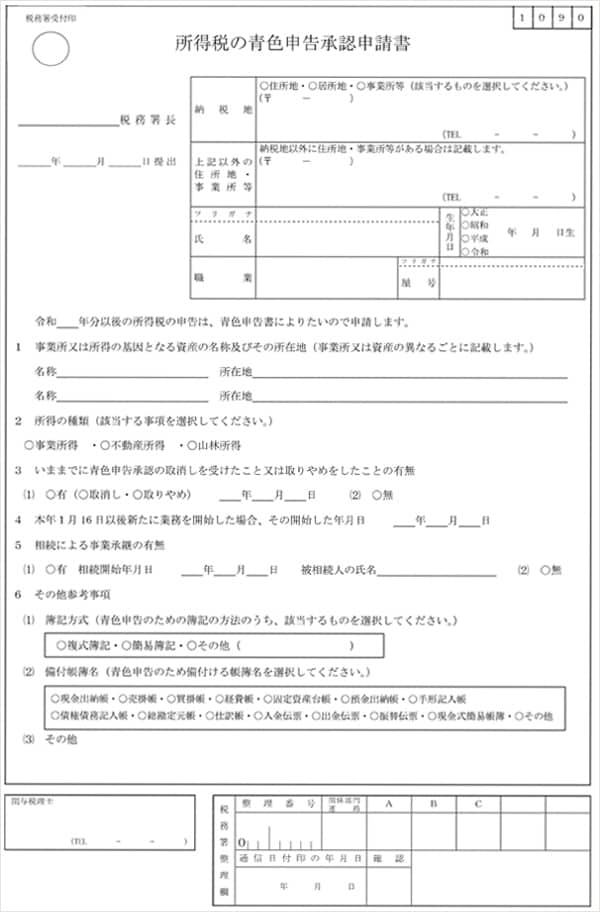

青色申告をするには事前に承認申請書の提出が必要

青色申告をするためには、事前に「所得税の青色申告承認申請書」を管轄の税務署に提出しなければいけません。提出期限は、申告をする年の3月15日までです(その年の1月16日以降に開業した場合には、開業日から2か月以内)。

所得税の青色申告承認申請書

国税庁「[手続名]所得税の青色申告承認申請手続![]() 」

」

例えば、2024年分の所得について、青色申告で確定申告したい場合、2024年3月15日までに青色申告承認申請書を提出しなければなりません。ただし、その年の1月16日以降に新しく事業を始めた人は、事業開始から2か月以内に提出します。

所得税提出の青色申告承認申請書の提出方法は、e-Tax、郵送、税務署の窓口へ直接持ち込みの3通りです。e-Taxで申請する場合は、e-Taxソフトまたはe-Taxマイページから申請することが可能です。

青色申告と白色申告の違いはこちらの記事でご紹介していますので、参考にしてください。

青色申告とは?確定申告時のメリットや白色申告との違いをわかりやすく解説

なお、当社が運営する起業・開業ナビでは「弥生のかんたん開業届」というクラウドサービスを提供しております。

「弥生のかんたん開業届」は画面に沿って操作するだけで開業届を含む必要書類を作成することができる無料のサービスです。開業届だけでなく所得税の青色申告承認申請書も同時に作成できるため、確定申告の際に青色申告を行いたい人は、弥生のかんたん開業届の利用を検討してみてください。

青色申告で提出が必要な書類

青色申告を行う際に提出が必要な書類は、確定申告書、青色申告決算書、その他の添付書類の3種類に大別できます。書類別に、詳しく見ていきましょう。

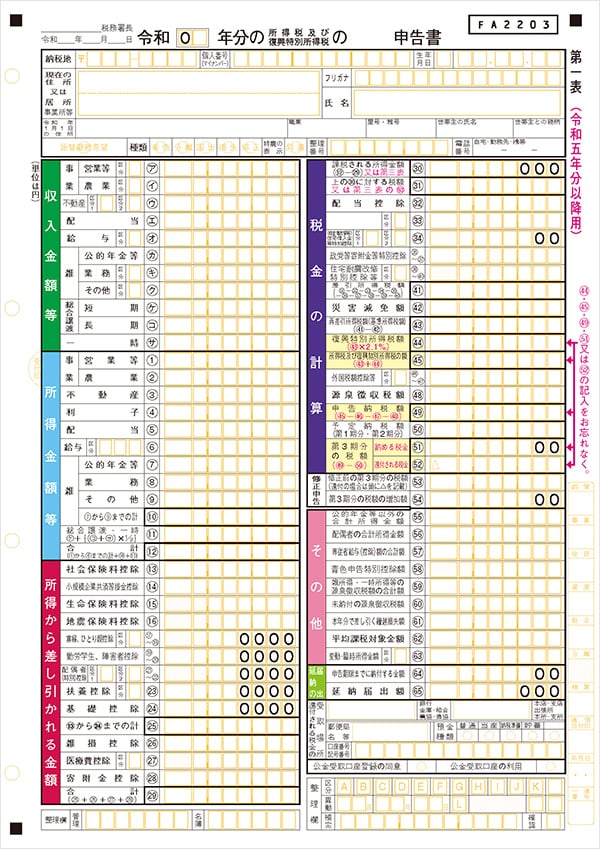

確定申告書

確定申告書は、第一表と第二表の2枚を用意します。なお、土地・建物や株式の譲渡所得がある人など、分離課税の申告をする人は第三表、損失申告をする人は第四表も提出が必要です。

確定申告書 第一表

国税庁「所得税の確定申告![]() 」

」

確定申告書 第一表には、年間の収入や所得、控除金額、税額などを記載します。青色申告決算書の内容を転記するとともに、利用できる控除の金額なども忘れずに記入してください。

なお、確定申告書 第一表の「還付される税金」に最終的に金額が入ったら税金が還付され、プラスになった場合は税金を納付します。納付期限は確定申告期限と同一ですから、忘れないようにしましょう。

確定申告書 第二表には、第一表の申告内容の内訳などを記載します。所得のほか、保険料控除や寄附金控除などの控除の内訳、配偶者控除をはじめとする控除の内訳などを記載します。なお、青色申告で青色事業専従者控除を適用する場合は、専従者の氏名や個人番号などを所定の欄に記入しなくてはなりません。

確定申告書の詳しい記入方法はこちらの記事でご紹介していますので、参考にしてください。

確定申告書の書き方を項目別にわかりやすく解説!入手方法も併せて紹介

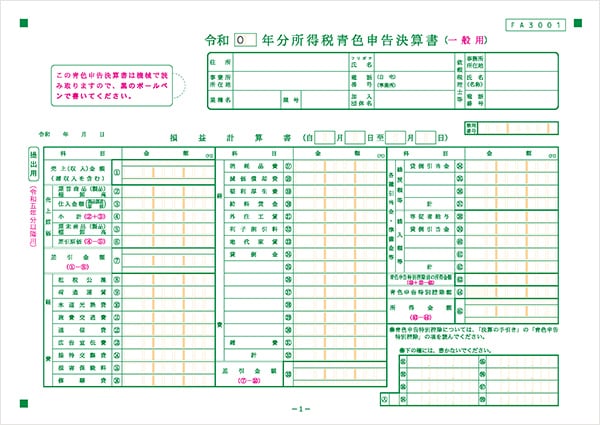

青色申告決算書

青色申告決算書は、年間の収入や経費などをまとめた書類です。損益計算書とその内訳、貸借対照表で構成されており、全部で4枚あります。記載する内容は、帳簿の数字を集計したものですから、作成前に記帳を完了させておくことが大切です。

なお、青色申告決算書には、一般用様式と不動産所得様式、農業所得様式、現金主義様式の4種類がありますが、事業所得の申告には一般用様式を使います。

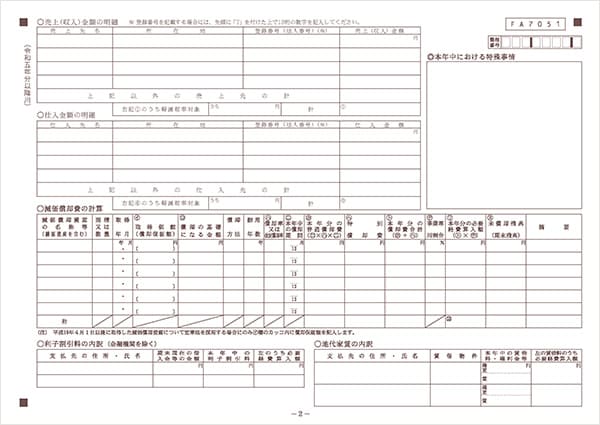

1枚目:損益計算書

所得税青色申告決算書(一般用)(1枚目)

国税庁「所得税の確定申告![]() 」

」

青色申告決算書の1枚目は、損益計算書です。「売上金額」「売上原価」「経費」「各種引当金・準備金等」「青色申告特別控除」の5つのブロックに分かれています。一つひとつ金額を書き入れましょう。帳簿が完成していれば、該当する金額を合計して転記するだけで記入できます。最後に、各ブロックの間にある差引金額と所得金額を記入してください。

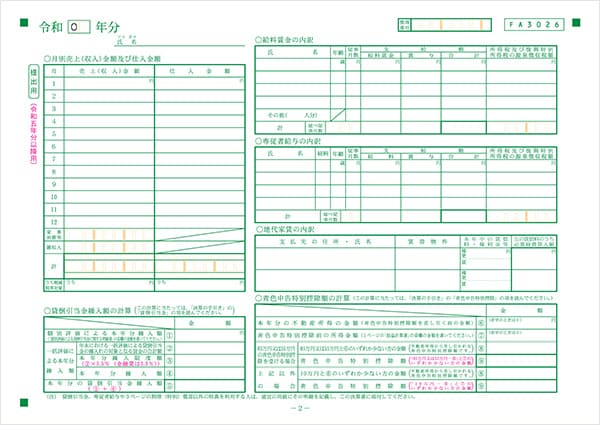

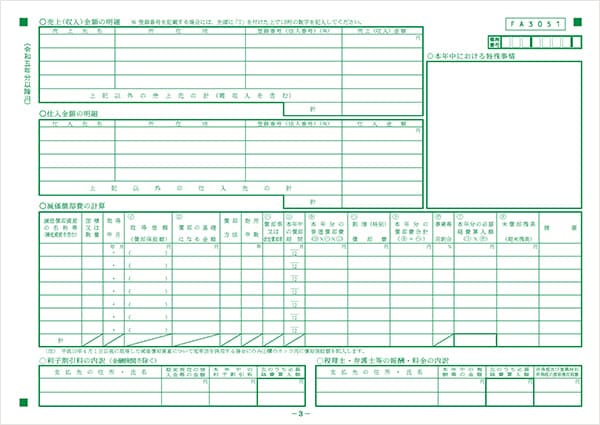

2~3枚目:損益計算書の内訳

所得税青色申告決算書(一般用)(2枚目)

所得税青色申告決算書(一般用)(3枚目)

青色申告決算書の2枚目と3枚目には、損益計算書に記載した金額の内訳を記入します。

2枚目には、「月別売上(収入)金額及び仕入金額」「給料賃金の内訳」「専従者給与の内訳」「貸倒引当金繰入額の計算」「青色申告特別控除額の計算」、3枚目には、「減価償却費の計算」「利子割引料の内訳」「地代家賃の内訳」「税理士・弁護士等の報酬・料金の内訳」「本年中における特殊事情」の記入が必要です。それぞれ、該当の欄を埋めてください。給与を支払っていない場合など、該当しない欄については未記入のまま提出します。

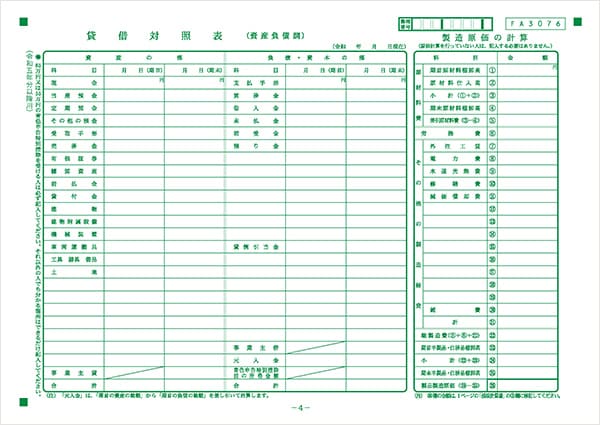

4枚目:貸借対照表

所得税青色申告決算書(一般用)(4枚目)

青色申告決算書の4枚目は、貸借対照表です。「資産の部」と「負債・資本の部」をそれぞれ記入します。双方の合計額が同じになることを確認してください。これも、帳簿が完成していれば該当の項目の合計額を転記するだけで作成できます。併せて、原材料費や製造経費がある場合は「製造原価の計算」についても記入しましょう。なお、青色申告特別控除が10万円の事業者は、この4枚目の提出は不要です。

青色申告決算書の詳しい内容はこちらの記事で解説しているので参考にしてください。

その他、所得控除などを受けるための証明書類

青色申告をする際、所得控除や税額控除を受ける場合は、証明書類の添付が必要です。なお、控除の種類によって、添付が不要なものもあります。

所得控除とは、所得税の計算をする際に所得から差し引ける金額です。基礎控除や生命保険料控除など、全部で15種類です。どのような控除があるのかを知り、適用できる場合には、忘れずに申告することで、所得税や住民税の節税につながります。

そのほか、住宅ローン控除のように、計算した税額から直接差し引ける税額控除もあります。こちらも、対象になる場合は必ず申告してください。

所得控除の種類や内容についてはこちらの記事でご紹介していますので、参考にしてください。

所得控除とは?種類・計算方法・対象となる人をわかりやすく解説

白色申告で提出する書類

確定申告を白色申告で行う場合、青色申告とは提出書類が異なります。白色申告の提出書類についても簡単にご紹介します。

確定申告書

確定申告書は、申告方法にかかわらず必ず提出する書類です。青色申告と同様に、第一表と第二表を提出します。

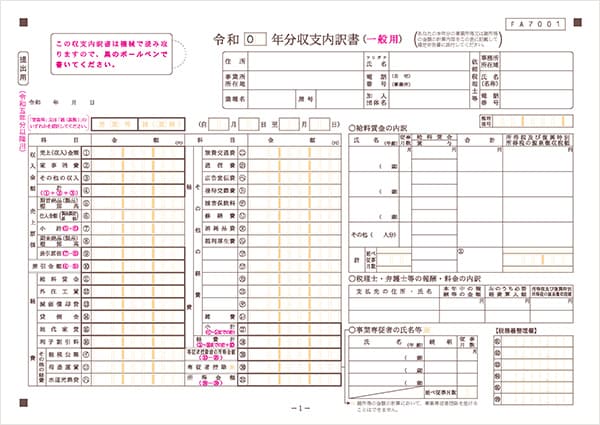

収支内訳書

白色申告では、青色申告決算書の代わりに収支内訳書を提出します。収支内訳書には、「一般用用紙」「農業所得用用紙」「不動産所得用用紙」の3種類があり、事業所得は一般用用紙を使います。また、副業で「業務に係る雑所得」がある人のうち、前々年の副業収入が1,000万円を超える人も一般用用紙を提出してください。収支内訳書の一般用用紙は、1枚目と2枚目の2枚で構成されています。

1枚目:収入や原価・経費などの金額

収支内訳書(一般用)(1枚目)

- ※国税庁「所得税の確定申告

」

」

1枚目には、売上金額や売上原価、経費などを記載します。「租税公課」とは税金のことですが、事業とは関係のない住民税などは該当しません。個人事業税や事業に必要な車の自動車税、事業に使用した印紙税など、経費にできる税金を記入します。

2枚目:各種金額の明細

収支内訳書(一般用)(2枚目)

2枚目には、1枚目に記入した売上金額や売上原価についての内訳のほか、減価償却費などを記入します。

収支内訳書の内容や書き方は下記の記事で詳しく解説しています。

青色申告・白色申告の確定申告方法と期限

必要書類の準備が整ったら、書類を提出して確定申告をします。書類の提出期限と提出方法は、青色申告でも白色申告でも変わりません。

確定申告の期限

確定申告の期限は、例年2月16日から3月15日までです。ただし、2月16日や3月15日が土日祝日に重なった場合は、翌平日になります。

例えば、2024年分の申告をする2025年の場合、2月16日が日曜日、3月15日が土曜日ですから、所得税の確定申告期間は2025年2月17日(月)から2025年3月17日(月)までです。

確定申告の期間・期限については、下記の記事で詳しく解説しています。

令和5年分の確定申告期間はいつからいつまで?期限を過ぎてしまったら?

書類の提出方法

確定申告書類の提出は、e-Tax、税務署の窓口への持ち込み、郵送のうち、任意の方法で行うことが可能です。提出先は、納税地を管轄する税務署です。通常は、住民票がある地域の税務署が該当します。

e-Taxで提出

電子データとして作成した確定申告書や青色申告決算書は、e-Taxを使って送信できます。e-Taxを使った提出方法には、65万円の青色申告特別控除が受けられる、24時間いつでも自宅から行えるなどのメリットがあります。

e-Taxでの確定申告を希望する場合は、マイナンバーカードと、マイナンバーカードの読取に対応したスマートフォンまたはICカードリーダーライターを用意しておきましょう。税務署で事前にIDとパスワードを発行してもらう「ID・パスワード方式」で申告することもできます。

ただし、「ID・パスワード方式」は、国税庁の確定申告コーナーでのみの対応なので、確定申告アプリを利用する場合は、情報を再度転記する必要があります。また「ID・パスワード方式」は暫定的な措置のため、利用が終了する可能性もあります。

確定申告書類やe-Taxに必要な機器の準備が整ったら、「確定申告書等作成コーナー![]() 」やe-Taxに対応した確定申告ソフトを使って、税務署に確定申告書データの送信をします。

」やe-Taxに対応した確定申告ソフトを使って、税務署に確定申告書データの送信をします。

関連記事

青色申告はe-Taxがおすすめ!インターネットで電子申告するやり方を解説

税務署または業務センターに郵送で提出

確定申告書類と添付書類は、郵便または信書便で送ることもできます。送り先は管轄の税務署ですが、一部地域については、送り先が税務署の内部事務を扱う業務センターとなります。確定申告書を郵送する際は、郵送先に注意が必要です。業務センターに書類を郵送する地域と、それぞれの郵送先は「書面の申告書等の郵送による提出先となる業務センターの所在地![]() 」で確認できます。

」で確認できます。

なお、確定申告書を郵送提出する際は、控えの確定申告書類と、送料分の切手を貼った返信用封筒を同封するのがおすすめです。必須ではありませんが、これらを同封しないと確定申告書の控えを受け取ることができません。

個人事業主にとって、確定申告書の控えは収入を証明してくれる重要な書類です。融資を申し込む際などに提出を求められることもあるので、返信用封筒を同封し、控えを送ってもらうことが大切です。

関連記事

確定申告の郵送方法は?必要書類やメリット、デメリットを解説

税務署の窓口に持ち込む

税務署の窓口に、作成した書類および添付書類を持っていくことで確定申告をすることも可能です。税務署の窓口は平日午前8時30分から午後5時まで開いています。税務署の窓口に持ち込む場合、その場で収受印を押した控えを受け取れます。確定申告書の控えは後日もらうことはできないため、控えも忘れずに持っていくようにしてください。

なお、窓口が閉まった後や土日祝日でも、税務署に設置された時間外収受箱に必要な書類を投函して提出することも可能です。投函する場合は、必要書類を1つの封筒にまとめて投函してください。控えが必要な場合は、切手を貼付した返信用封筒と控えの書類も同封します。

確定申告書への添付が必要ない書類

確定申告・青色申告での提出書類は、年々簡素化が進んでいます。以前は添付が必要だった書類が不要になっていることもあります。また、確定申告書類や決算書類に押印する必要もありません。2021年4月1日以降、税務関係書類への押印は原則不要になりました。そのため、消費税や相続税などの申告や各種届出についても、押印なしで行えます。

確定申告書の作成時には必要でも、提出の際に添付の必要がない書類は下記のとおりです。

源泉徴収票の原本は提出不要

確定申告の際、2019年分以降、源泉徴収票を添付する必要はありません。ただし、記載内容を確定申告書に転記する必要があるため、申告書作成前に用意しておきましょう。なお、源泉徴収票は給与所得がある人に勤務先から発行される書類です。給与所得がなく、事業所得のみ申告をする場合は、源泉徴収票の準備は不要です。

支払調書の提出は不要

個人事業主宛てに企業から発行される支払調書は、確定申告書類に添付する必要がありません。

支払調書は、企業が個人事業主などに報酬を支払った場合などに税務署に届け出る義務があります。しかし企業には、個人事業主に支払調書を発行する義務はありません。支払調書を送ってくれない取引先があったとしても、請求は不要です。商慣習や好意で個人事業主にも発行してくれている書類で、手間や経費の面からも個人事業主への支払調書の発行を取りやめにする企業も増えています。

なお、支払調書に記載されている金額は、1月から12月の間に企業が支払った金額をもとに作成するため、個人事業主の1月から12月の売上金額とは合致しない場合があります。そのため、金額の不一致が発生したとしても問題ありません。反対に、安易に支払調書から計算し、転記をすると数字が合わなくなる可能性がありますので、注意が必要です。

あくまで、支払調書がある場合は、金額を参考にするだけで、売上や源泉徴収税額等は、売上や請求時などに自己で管理をしていく事をおすすめします。

確定申告に提出が必要なそのほかの書類

確定申告をするときは、確定申告書や青色申告決算書に加えて、下記の書類も用意します。なお、これらは青色申告かどうかにかかわらず必要な書類です。

本人確認書類

下記のいずれかを本人確認およびマイナンバーの確認書類として用意します。

本人確認書類として利用できる書類

- マイナンバーカード

- マイナンバーが確認できる番号確認書類と身元確認書類

マイナンバーの番号確認ができる書類には、マイナンバー記載の住民票や通知カード(※)などが該当します。身元確認書類は、運転免許証やパスポート、健康保険証などの中から1点です。

- (※)マイナンバーの「通知カード」は2020年(令和2年)5月25日に廃止されていますが、通知カードに記載された氏名、住所などが住民票に記載されている内容と一致している場合に限り、引き続き番号確認書類として利用できます。

金融機関の口座番号

所得税の還付がある場合は、還付金の振込を希望する金融機関の名称、支店名、口座番号がわかる通帳などを用意します。所得税の納付を口座引き落としや振替納税で行いたい場合は、ダイレクト納付の利用届出書や振替依頼書に口座番号などの記載が必要です。

所得を証明できる書類

確定申告書類には、青色申告決算書に記載の金額以外の所得についても書かなければいけません。事業所得や不動産所得がある場合には、青色申告決算書で所得の確認ができます。そのほか、申告が必要な株の配当所得などがある場合は、該当の所得があることの証明書類を用意しておきましょう。

所得を証明できる書類の例

- 給与、報酬、賃金、年金などがある場合:源泉徴収票の原本、支払調書の原本

- 配当所得、一時所得、雑所得がある場合:例えば、一時所得の場合は、生命保険の解約返戻金の通知書など

- 特定口座(源泉徴収なし)で株の取引を行っている場合:年間取引報告書

- 土地、建物の譲渡があった場合:譲渡時の売買契約書、購入時の契約書、仲介手数料や印紙代の領収書など

控除を受けるための証明書類

各種所得控除や住宅ローン控除などを利用する場合は、控除の対象になることを証明する書類の提出が必要です。

なお、e-Taxで申告する場合は、添付を省略できる書類もあります。省略できる書類の詳細は、国税庁の「所得税及び復興特別所得税についてよくある質問![]() 」で確認が可能です。ただし、添付を省略できる書類も、確定申告書の作成時には、金額などを確認するために用意しておきます。

」で確認が可能です。ただし、添付を省略できる書類も、確定申告書の作成時には、金額などを確認するために用意しておきます。

また、これらの書類は提出しなくとも、申告期限から5年間の保存が義務付けられており、税務署からの要請があった場合には提示もしくは提出しなくてはなりません。なお、申告アプリからe-Taxを行う場合、アプリによっては、省略できない場合もあります。その場合、メッセージボックスの受付結果通知「申告書等送信票(兼送付書)」を印刷の上、添付書類と共に所轄の税務署に提出します。

控除に必要な証明書類の主な例

- 医療費控除の明細書(レシートや領収書をもとに自分で作成)

- 生命保険料や地震保険料などの控除証明書(保険会社から郵送されてくるもの)

- ふるさと納税などをした際に受け取る寄附金受領証明書

- 小規模企業共済やiDeCoなどを利用している場合の掛金払込証明書

- 住宅ローン控除を利用する際の年末残高証明書(2年目以降)

青色申告の必要書類の保管期間

青色申告に必要な書類は、下記の期間保管しておかなければならないと決められています。きちんと整理して、必要なときに取り出せるようにしておきましょう。

青色申告に必要な書類の保管期間

- 帳簿類、決算関係書類、現金預金取引等関係書類:確定申告期限の翌日から7年間

- 請求書や見積書、領収書などその他の書類:確定申告期限の翌日から5年間

なお、2023年10月1日以降、適格請求書をはじめとするインボイスに該当する書類については、適格請求書発行事業者には、申告期限から7年間の保存が義務付けられています。

さらに、2022年1月からは、改正電子帳簿保存法によって、電子データで受け取った請求書や見積書などは電子的に保存しなければなりません。紙に印刷して保存していた人は、電子データへ移行できるようにしておきましょう。紙で入手した書類は、引き続き紙での保管で構いません。

青色申告に必要な書類の準備は計画的に行おう

青色申告の必要書類は、多岐にわたります。何が必要なのか、最新の情報を確認したうえで計画的に準備を進めておくことが大切です。特に、青色申告決算書の作成に必須の帳簿類は、作成に時間がかかります。日々の取引をこつこつ記帳しておくことをおすすめします。

帳簿の作成にかかる手間を軽減し、確定申告をスムーズに終わらせるなら、「やよいの青色申告 オンライン」の利用が便利です。クレジットカードや銀行明細、レシートなどのスキャンデータを自動仕訳できるので、記帳の手間を大幅に効率化できるほか、e-Taxにも対応しています。使い慣れたソフト上から、簡単に確定申告手続きを終えられますので、ぜひ導入を検討してみてください。

この記事の監修者齋藤一生(税理士)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査までサポート。特に副業関連の税務相談を得意としており、副業の確定申告、税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。