青色申告の帳簿のつけ方を解説!単式簿記と複式簿記の違い

2023/03/01更新

この記事の監修税理士法人 MIRAI合同会計事務所

個人事業主として独立すると、確定申告のために帳簿をつけなければなりません。帳簿は、日々の取引に伴うお金の動きを記録するものですが、帳簿付けに苦手意識を持つ個人事業主は少なくありません。確かに、手書きで帳簿をつけるのは手間がかかり、計算ミスなどの心配もありますが、会計ソフトを使用すれば、簡単かつミスなく記帳することができます。

ここでは、帳簿の種類やつけ方のほか、作成する際のポイントをご紹介します。

帳簿はすべての事業者がつける必要がある

帳簿とは、事業の取引やお金の動きを記録する書類のことです。個人事業主が取り組む事業の売上や収入、経費などを正確に記録し、確定申告時に所得額や納める税金額の算出を行うために使用します。2014年以前は、白色申告では帳簿付けは不要でしたが、現在は個人事業主を含むすべての事業者に帳簿の記帳が義務付けられています。青色申告だけでなく、白色申告を選択した場合にも帳簿付けを行わなければなりません。

帳簿用のノートに手書きで記帳したり、Excelで帳簿を作成したりする方法もありますが、確定申告用の会計ソフトを使用するのが簡単でおすすめです。

帳簿をつけないとペナルティを科されるリスクがある

帳簿は納めるべき税金額の根拠となる書類です。確定申告の際に帳簿自体は提出しませんが、申告した数字に何らかの不備があった際など、税務署から帳簿の提出が求められるケースもあります。その際、万が一帳簿を作成していなかったり紛失していたりすると、重加算税の対象になってしまう可能性があります。もし、「売上を隠すために帳簿をつけていない」と判断されたら、脱税行為と認定され、罰則として納付税額の35~40%の税金を追加で徴収されてしまうのです。

また、帳簿がないと青色申告事業者の認定を取り消される可能性もあります。所得税法第150条では、帳簿を作成していなかったり隠蔽したりした場合に、過去にさかのぼって青色申告の承認を取り消すことができると定められています。そのため、過去の青色申告特別控除などが取り消されてしまう可能性もあるのです。

このように、帳簿の記帳は法律で義務付けられたものであり、違反した場合にはペナルティが科される可能性があるため、必ず正しく記帳しなければなりません。

帳簿付けは義務であるだけでなくメリットもあり、事業の取引や損益を正しく把握して、経営や資金繰りの判断材料として活用できます。「罰則を受けたくないから」というネガティブな理由ではなく、「自身の事業を成長させたい」という気持ちで帳簿を作成すると、前向きに取り組むことができるでしょう。

帳簿のつけ方は「複式簿記」「単式簿記」の2種類

帳簿のつけ方には、「複式簿記」と「単式簿記」の2つの種類があり、それぞれ受けられる控除の種類が異なります。複式簿記と単式簿記について、帳簿のつけ方の特徴をご紹介しましょう。

複式簿記は、1つの取引を複数の科目で記帳する

複式簿記とは、1回の取引を2つの方向から網羅的に記帳する方法です。取引発生の原因と結果を分解して記録するため、財産の残高や収支を網羅的に記録できるのが特徴です。

青色申告(10万円控除は除く)を選択した場合は、複式簿記による記帳が必要です。青色申告では最大65万円の青色申告特別控除を受けることができるため、節税につながるという大きなメリットがあります。手書きで記帳するのでハードルが高い形式ですが、会計ソフトを使えば簡単に帳簿を作成できます。

単式簿記は、1つの取引を1つの科目で記帳する

単式簿記とは、1回の取引に対して1つの科目に絞って収支を記録する方法で、複式簿記よりもシンプルでわかりやすいことが特徴です。

ただし、単式簿記で帳簿をつけた場合、最大65万円の青色申告特別控除のうち、10万円の控除しか受けられません。

複式簿記と単式簿記の詳しい解説は別の記事で解説していますので、参考にしてください。

帳簿のつけ方の手順

帳簿の作成は、3つのステップに分けられます。それぞれの手順について具体的に見ていきましょう。

- 1.

領収書や通帳などの記載内容を整理する

- 2.

取引内容を記帳する

- 3.

利益や損失を計算する

1. 領収書や通帳などの記載内容を整理する

まずは、領収書や通帳などに記載された取引内容を整理します。領収書は現金で支払った領収書と、クレジットカード払いなどの銀行口座を経由して支払った領収書に分類すると良いでしょう。これは、支払方法によって記入する帳簿が異なるからです。

2. 取引内容を記帳する

複式簿記の帳簿の場合、仕訳帳に取引内容を日付順で記帳し、それをもとに総勘定元帳にも記帳を行います。また現金で支払った領収書などの内容は現金出納帳に、銀行口座を経由して支払った領収書などの内容は預金出納帳に記帳します。売上を記録する売掛帳、仕入を記録する買掛帳などにも取引内容を記帳していきます。時間が経つと忘れてしまうので、日々こまめに記帳の時間を作るようにしましょう。

3. 利益や損失を計算する

総勘定元帳などに記帳した内容をもとに収支を計算して、利益や損失を算出します。確定申告では、この結果をもとに所得税などを算出することになります。

青色申告で65万円の控除を受けるために必要な「主要簿」とは?

青色申告で最大65万円の青色申告特別控除を受けるためには、「主要簿」と呼ばれる帳簿を作成しなくてはなりません。ここでは、代表的な主要簿の種類と、その概要について見ていきましょう。

なお、白色申告に必要な法定帳簿については、別の記事で解説していますので、参考にしてください。

仕訳帳

仕訳帳は、日々のすべての取引を発生順に記録する帳簿です。仕訳帳は複式簿記で記帳する必要があり、取引を原因と結果の要素に分けて記帳します。また、複式簿記では左側に「借方」、右側に「貸方」を記帳します。借方とは現金などの財産が増えたことを示すもので、貸方とは現金などの財産が減ったことを示します。

例えば、商品を売って8,000円の収入を得た場合、「商品を売った」という取引の勘定科目は「売上」、「代金8,000円を現金で受け取った」という取引の勘定科目は「現金」です。具体的には下記のように記帳します。

| 借方 | 貸方 |

|---|---|

| 現金 8,000円 | 売上 8,000円 |

総勘定元帳

総勘定元帳とは、仕訳帳の借方と貸方の取引を、売上・現金・仕入高などの勘定科目ごとに集計する帳簿です。勘定科目は、損益計算書の収益・費用・貸借対照表の資産・負債・資本の5つに分類されます。勘定科目ごとに取引発生の年月日、相手方の勘定科目、金額を記入します。

最大65万円/55万円の青色申告特別控除を受けるために必要な帳簿の種類については、別の記事で解説していますので、参考にしてください。

青色申告と白色申告のどちらでも必要な「補助簿」

「補助簿」はより詳しい取引内容を記録するための帳簿で、主要簿の内容を補足するために作成します。青色申告か白色申告かにかかわらず、補助簿は必要です。

ここでは、補助簿を構成する主要な帳簿について概要を説明します。

現金出納帳

現金出納帳とは、日々の現金の入出金を発生順に記録し、現金の残高を把握するための帳簿のことです。「現金で仕事に使うボールペンを購入した」「現金でサービスを売り上げた」といった場合は、現金出納帳に記帳します。現金出納帳に記入する項目は、主に下記のとおりです。

- 日付…いつ現金の入金や支払いがあったか

- 摘要…入金・支払いの相手と内容

- 収入金額…いくら入金されたか

- 支払金額…いくら支払ったか

- 残高…取引の結果、残高がいくらになったか

預金出納帳

預金出納帳とは、普通預金や当座預金など、事業用の口座の入出金を記録するための帳簿のことです。通帳の印字だけでは何の取引かわからなくなってしまう可能性があるため、預金出納帳に記帳して取引の記録を残します。

「取引先から銀行口座に商品代金が振り込まれた」「クレジットカードを使用して事業に使うコピー機を購入した」といった場合は、預金出納帳に記帳します。預金出納帳に記入する主な項目は下記のとおりです。

- 日付…いつ取引が行われたか

- 勘定科目…入出金がどの分類に該当するか

- 摘要…入金・支払いの相手と内容

- 預入金額…いくら預け入れられたか

- 引出金額…いくら引き出されたか

- 残高…取引の結果、残高がいくらになったか

なお、クレジットカードの支払いや取引先からの総合振込など、複数の入出金がまとめられた場合は、取引をまとめて1行で記します。

この場合、取引の詳細を証明するために、別途明細を補助資料として用意しておかなければなりません。税務署から提示を求められたときに、明細を提出できるように準備しておきましょう。

売掛帳

売掛帳とは、売上に関する取引の内容を発生順に記帳するための帳簿のことです。売掛金とは、売上が上がっているものの、未入金の金額のことを指します。売掛帳を記帳すれば、売上金を回収できていない案件も一目瞭然になるため、取引の状況や資金繰りを把握するためにも重要になります。売掛帳に記入する主な項目は下記のとおりです。

- 日付…いつ取引が行われたか

- 摘要…売上・回収の相手と内容

- 売上金額…いくら売上があるか

- 回収金額…いくら回収したか

- 残高…取引の結果、売掛金の残高がいくらになったか

買掛帳

買掛帳とは、仕入に関する取引の内容を発生順に記帳するための帳簿のことです。買掛金は売掛金とは反対に、商品やサービスを購入・仕入れたものの、まだ支払っていない金額のことを指します。買掛帳に記帳する主な項目は、下記のとおりです。

- 日付…いつ購入したか

- 摘要…仕入の相手と内容

- 仕入金額…いくら購入したか

- 支払金額…いくら支払したか

- 残高…取引の結果、買掛金の残高がいくらになったか

経費帳

経費帳とは、仕入(売上原価)を含まない経費を記帳する帳簿です。勘定科目ごとに取引の日付や金額、その内容を記載します。交通費や文房具、コピー用紙などの消耗品などが経費に含まれます。経費帳に記帳する主な項目は、下記のとおりです。

- 日付…いつ購入したか

- 摘要…どこで何を購入したかの内容

- 購入金額…いくら購入したか

- 合計…取引の結果、合計金額はいくらになったか

固定資産台帳

固定資産台帳とは、事業のために使用している減価償却資産を管理するための帳簿です。減価償却資産は「10万円以上かつ使用期間1年以上の資産」のことで、車やパソコン、建物や備品などが該当します。

減価償却資産は原則として、法定の耐用年数で分割して1年ごとに経費として計上していきます。固定資産台帳では、減価償却資産がいつ購入したものか、現在いくら償却してどのくらい残っているかといったことを管理します。固定資産台帳に記入する主な項目は、下記のとおりです。

- 資産名…パソコン、車などわかりやすい名前

- 区分…国税庁の耐用年数表であてはまる区分名

- 取得年月日…資産を取得した日付

- 耐用年数…国税庁の耐用年数表であてはまる年数

- 償却方法…定率法、定額法などの償却方法

- 償却率…その年に償却する割合

- 摘要…資産の内容

- 取得価額…資産を購入した金額

- 減価償却額…その年に減価償却する金額

- 帳簿価額…未償却の残高

帳簿をつけるには領収書の管理が大切

帳簿のもとになる領収書は、正しく管理しなければなりません。うっかり領収書を溜めこんでしまうと、何の取引の領収書かわからなくなってしまい、確認する手間や時間がかかったり、記帳にミスが生じたりするおそれがあります。そのため、週に1回~月に1回程度は領収書の整理を行うことをおすすめします。

未記帳の領収書と記帳済みの領収書が交ざらないようにファイルなどで整理して、確定申告が完了したら月別にまとめて保管しておくとよいでしょう。

なお、確定申告で領収書の提出は求められませんが、税務調査があった場合は税務署に提示を求められることもあります。後からでも領収書の内容をきちんと説明できるよう、正しく管理しておきましょう。

確定申告における領収書の扱いについての詳細は、以下の記事で詳しく解説していますので参考にしてください。

確定申告に必要な領収書で注意すべき点とは?正しい保管方法も紹介

帳簿や領収書の保管年数は?

作成した帳簿や関係書類は、一定期間保管することが法律で義務付けられています。なお、同じ書類でも青色申告と白色申告で保管期間が異なるため注意が必要です。誤って破棄してしまわないよう、保管年数は正しく把握しておきましょう。

青色申告の場合

青色申告を行う場合、帳簿類だけでなく、決算関係の書類や領収書なども7年間保管する必要があります。白色申告よりも保管期間が長くなるものもありますので、これまで白色申告をしていた人は注意しましょう。

<7年間の保存義務があるもの>

- 帳簿類…仕訳帳、総勘定元帳、現金出納帳、売掛帳、経費帳、固定資産台帳 など

- 決算関係書類…損益計算書、貸借対照表、棚卸表 など

- 現金預金取引関係書類…領収書、小切手控、預金通帳、借用書 など

<5年間の保存義務があるもの>

請求書、見積書、契約書、納品書、送り状 など

白色申告の場合

白色申告を行う場合、7年間保管する必要があるものは法定帳簿のみです。請求書や領収書など、ほかの書類の保管期間は5年間となっています。

<7年間の保存義務があるもの>

法定帳簿(収入や経費を記帳した帳簿)

<5年間の保存義務があるもの>

任意帳簿(業務に関連する法定帳簿以外の帳簿)、棚卸表、請求書、納品書、送り状、領収書 など

帳帳簿のつけ方がどうしてもわからないときは?

帳簿は種類が多く専門用語も多用されているので、つけ方がわからないという人もいるかもしれません。会計ソフトを利用すれば初心者でも簡単に記帳でき、計算も自動で反映されるため、おすすめです。

どうしても自分で帳簿をつけたいという場合は、税務署や青色申告会、商工会議所などに相談する方法もあります。

税務署の個人課税部門の説明会を受ける

最寄りの税務署の個人課税部門(記帳指導担当)が相談を受け付けています。白色申告の方が対象の「記帳説明会」も実施されているため、税務署のウェブサイト![]() を確認して、申し込んでみるといいでしょう。

を確認して、申し込んでみるといいでしょう。

青色申告会や商工会議所・商工会の指導を受ける

全国各地にある青色申告会や商工会議所・商工会でも、帳簿付けの指導を受けることができます。ご自身の地域の青色申告会や商工会議所・商工会のWebサイトなどにも情報がありますので、確認して相談してみてください。

正しい帳簿のつけ方を覚えて健全な経営を

帳簿付けは手間のかかるものですが、事業に伴うお金の動きや損益を正しく把握できるというメリットがあります。現状の資産や負債の状況もわかりますので、経営状態を客観的にチェックし、どのようにしていくべきかの判断にも役立ちます。

もちろん、確定申告で義務付けられたものではありますが、「事業の成長にも役立つ」と考えて、前向きに取り組みましょう。

「やよいの青色申告オンライン」などの会計ソフトを利用すれば、画面に従ってデータを入力するだけで、専門知識がなくても簡単に帳簿をつけられます。帳簿付けにお悩みの方は、ぜひご活用ください。

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告することができます。

今すぐに始められて、初心者でもかんたんに使えるクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。

初心者にもわかりやすいシンプルで迷わず使えるデザイン

初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

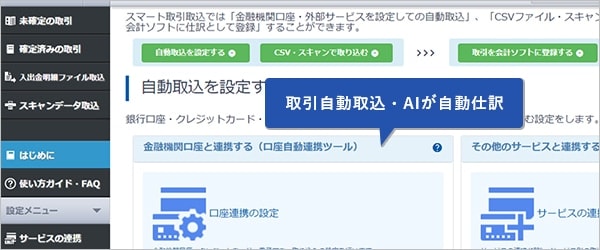

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。これにより入力の手間と時間が大幅に削減できます。

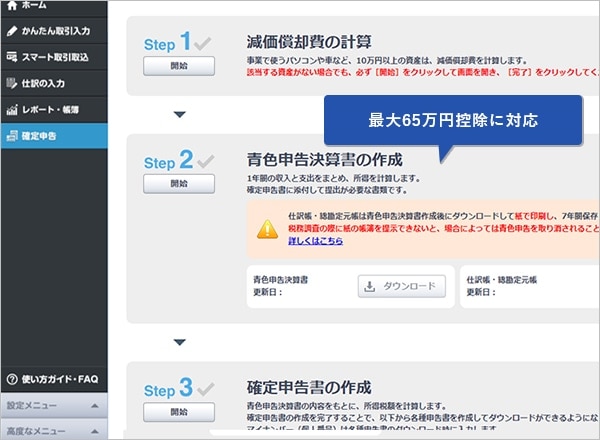

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムースに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の用意もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムースに受けられます。

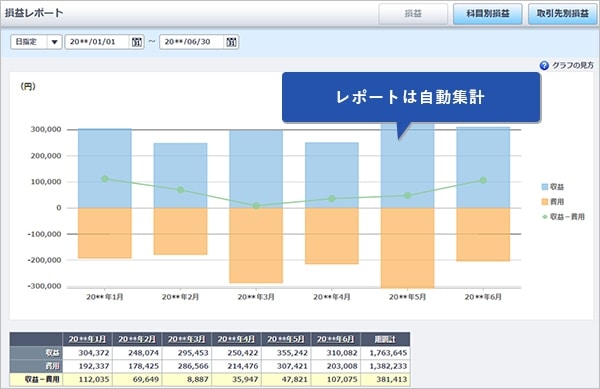

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に儲けが出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

よくあるご質問

個人事業主の帳簿はエクセルでつけてはダメなんでしょうか?

個人事業主の帳簿はエクセルで帳簿付けしても問題ありません。白色申告のような簡易帳簿ならエクセルでも十分作成できます。しかし青色申告をする場合、作成しなければいけない帳簿の種類が多く、複式簿記の知識も必要になるため作成難易度はかなり高いです。転記ミスや計算式の間違いも細かくチェックが必要です。少しでも簡単・ミスなく帳簿を作成したい方には確定申告ソフトがおすすめです。初年度無料のクラウド申告ソフト「やよいの青色申告 オンライン」なら、簿記の知識が乏しくても入力ができ、複式簿記での帳簿や確定申告書類が自動作成、e-Taxもできるので青色申告の最大65万円控除の適用も可能です。利用を検討してみてください。

青色申告の帳簿のつけ方の例を教えてもらえますか?

個人事業主が青色申告の最大55万円か65万円の特別控除を適用したいなら複式簿記で帳簿をつける必要があります。項目は「日付」「借方」「貸方」「摘要」の要素が必要です。青色申告10万円の特別控除の場合は、簡易帳簿でも構いません。青色申告でも白色申告でも、帳簿は基本的に現金主義ではなく発生主義で記帳します。発生主義は、現金の収入や支出のタイミングは関係なく「収入や支出の事実が確定したタイミング」で計上するという方法です。詳しい記帳の方法は以下の記事で解説していますので、帳簿のつけ方がわからず悩んでいる方はぜひ参考にしてみてください。

青色申告の帳簿のつけ方の例を解説した記事はこちら

個人事業主で帳簿をつけてない場合どうなりますか?

個人事業主で帳簿をつけていない場合、確定申告ができません。青色申告でも白色申告でも帳簿の作成と保存が義務付けられています。

個人事業主の確定申告で現金出納帳は不要ですか?

現金出納帳は必要です。現金出納帳などは帳簿の中でも「補助簿」と呼ばれていますが、これらは主要簿の内容を補足するためのものです。個人事業主が、青色申告する際には作成するようにしましょう。白色申告の場合は、簡易的な帳簿でも構いません。

この記事の監修税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。