住宅ローン控除の初年度は確定申告が必要!やり方や必要書類を解説

2024/02/29更新

この記事の監修田中卓也(田中卓也税理士事務所)

個人が住宅ローンを利用してマイホームを購入した場合は、所得税額の計算の際に、納めるべき所得税額から優先的に一定額が差し引かれる住宅ローン控除が受けられます。なお、所得税から差し引きしきれない部分については、翌年度の住民税から9万7,500円を限度として差し引くことができます。

ここでは、住宅ローン控除の概要や控除額の計算方法の他、控除を受けるための手続きと確定申告書類の書き方などについて解説します。

住宅ローン控除とは?

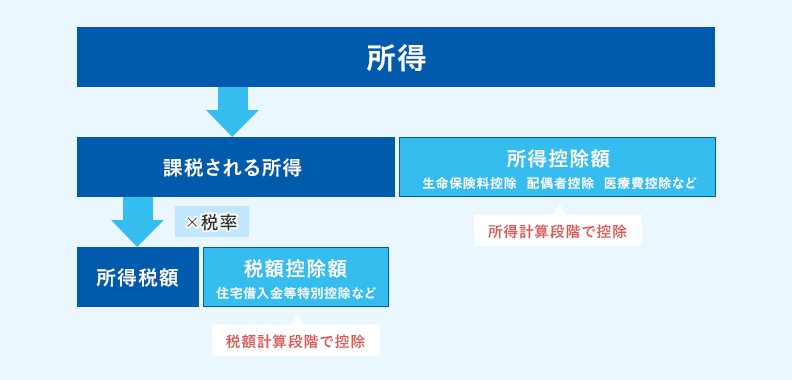

住宅ローン控除とは、住宅ローンを利用して住宅を新築、取得あるいは増改築した人が、所得税の税負担の軽減を受けられる税制優遇制度です。正式名称は「住宅借入金等特別控除」といい、所得税額を計算する際に、課税所得金額に税率を掛けて算出した税額から、一定の金額を差し引く税額控除の一つです。

なお、住宅ローン控除が適用される前の時点で、納めるべき所得税額が控除額より小さい場合は、納めるべき所得税額はゼロになり、残りは住民税額から差し引かれます。ただし、住民税から差し引かれる額は9万7,500円を限度とします。

税額控除と所得控除の違い

前述したように、住宅ローン控除は税額控除のひとつです。所得税の負担を軽減する税制優遇制度には、税額控除の他、所得控除というものもあります。この2つは混同しやすいので、両者の違いを確認しておきましょう。

| 控除の種類 | 内容 | 主な控除 |

|---|---|---|

| 税額控除 | 所得税額から一定額を差し引く | 住宅ローン控除、配当控除、政党等寄附金の特別控除 など |

| 所得控除 | 課税所得から一定額を差し引く | 社会保険料控除、生命保険料控除、医療費控除 など |

所得税額は課税所得額に税率を掛けて計算されます。税額控除は、この所得税額から直接一定額を差し引くものです。一方、所得控除は、所得税額を計算する前の課税所得から一定額を差し引く仕組みです。

例えば、課税所得額が300万円だった場合、「税額控除10万円」と「所得控除10万円」では、最終的に納める所得税額には、次のような違いがあります。

税額控除10万円の場合

まず所得税額を以下の計算式で算出します。

300万円×10%-9万7,500円=20万2,500円

- ※課税所得195万~329万9,000円までの所得税の税率は10%、控除額は9万7,500円となります。

ここから税額控除分10万円を差し引くので、最終的に納める所得税額は以下の計算式となります。

20万2,500円-10万円=10万2,500円

最終的に納める所得税額は10万2,500円です。

所得控除10万円の場合

所得控除の場合は、課税対象となる課税所得から所得控除分10万円を差し引くので、以下の計算式となります。

(300万円-10万円)×10%-9万7,500円=19万2,500円

最終的に納める所得税額は19万2,500円です。

- 所得控除についてこちらの記事で解説していますので、ぜひ参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

住宅ローン控除の控除額と適用期間

住宅ローン控除の適用を受けると、年末時点の住宅ローン残高の0.7%が所得税額から控除されます(2022年1月以降に入居の場合)。

控除が受けられる期間は、新築や宅地建物取引業者が一定の増改築を行った買取再販住宅の場合は13年間(一部例外あり)、中古住宅・増改築の場合は10年間です。なお、新築・買取再販住宅と中古住宅は、住宅の性能によって借入限度額の設定に違いがあります。これについては、後程解説します。

住宅ローン控除と住宅の環境性能

住宅の環境性能によって、控除の対象となるローンの借入限度額は変わりますので、建築・取得した住宅がどの種類の住宅なのか確認する必要があります。住宅の種類がそれぞれどのような環境性能を指しているのかは、次のとおりです。

| 住宅の種類 | 環境性能 |

|---|---|

| 長期優良住宅 | 長期にわたって良好な状態で使用できる措置が講じられており、「長期優良住宅の普及の促進に関する法律」が規定する「長期優良住宅」に該当するものとして証明された住宅 |

| 低炭素住宅 | 二酸化炭素の排出量を減らす工夫がなされており、「都市の低炭素化の促進に関する法律」等が規定する「低炭素建築物等」に該当するものとして証明された住宅 |

| ZEH水準省エネ住宅 | 省エネ住宅の中でも最高級の建物省エネ性能にあたる、断熱等性能等級5以上および一次エネルギー消費量等級6以上の性能を持つ住宅 |

| 省エネ基準適合住宅 | 断熱等性能等級4以上および一次エネルギー消費量等級4以上の性能を持つ住宅 |

住宅ローン控除の適用を受ける要件

住宅ローン控除の適用を受けるには、定められた要件を満たしていなければいけません。要件は対象となる住宅の種類によって、次のように異なります。

新築または新築住宅・買取再販住宅を取得した場合

住宅を新築、または新築住宅を取得、あるいは買取再販住宅を取得して、住宅ローン控除の適用を受ける場合、以下のすべての要件を満たす必要があります。

住宅ローン控除の適用を受けるための要件

- 新築等の日から6か月以内に住居として使用していること

- この特別控除の適用を受ける年分の12月31日まで、引き続き住居として使用していること

- 次のどちらかの床面積・所得に関わる条件を満たすこと

- 1.

所得金額が2,000万円以下、もしくは住宅の床面積が50平方メートル以上で、かつ床面積の2分の1以上を自己の居住に使っている

- 2.

所得金額が1,000万円以下、もしくは住宅の床面積が40平方メートル以上50平方メートル未満で、かつ床面積の2分の1以上を自己の居住に使っている

- ローンの返済期間が10年以上

- 2つ以上の住宅を持っている場合は、主に居住すると認められる住宅であること

- 居住年およびその前2年の計3年間に、譲渡所得の課税の特例の適用を受けていないこと

- 居住した年の翌年以後3年以内に、居住した住宅以外の一定の資産を譲渡し、当該譲渡について譲渡所得の課税の特例を受けていないこと

- 住宅の取得は、生計を一にする親族や特別な関係のある者からの取得でないこと

- 贈与による住宅の取得でないこと

買取再販住宅の場合は、これに加えてさらに条件があります。詳しくは、国税庁のWebサイトをご覧ください。

なお、住宅ローン控除の対象となる借入限度額は、住宅の性能によって違いがあり、次のようになっています。

| 住宅の性能 | 2023年入居の場合 | 2024~2025年入居の場合 | ||

|---|---|---|---|---|

| 借入限度額 | 控除期間 | 借入限度額 | 控除期間 | |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 13年間 | 4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 4,500万円 | 13年間 | 3,500万円 | 13年間 |

| 省エネ基準適合住宅 | 4,000万円 | 13年間 | 3,000万円 | 13年間 |

| その他の住宅(新築) | 3,000万円 | 13年間 | 0円 | 10年間※ |

| その他の住宅(買取再販) | 3,000万円 | 13年間 | 2,000万円 | 10年間 |

- ※2023年末までに新築の建築確認を受けた住宅に2024~2025年に入居する場合は、借入限度 額2,000万円・控除期間10年間の住宅ローン控除が適用できます。

中古住宅を取得した場合

中古住宅を取得して住宅ローン控除の適用を受ける場合は、新築の場合の要件および、前述の「住宅ローン控除の適用を受けるための要件」に加え、次のいずれかの要件を満たす必要があります。

中古住宅で住宅ローン控除の適用を受けるための要件

- 対象となる住宅が建築後に使用されたことがある家屋で、1982年1月1日以後に建築されたもの

-

対象となる住宅が建築後に使用されたことがある家屋で、次のどちらかに該当すること

- 1.

取得の前2年以内に、耐震住宅であることが証明されたもの

- 2.

上記以外で取得日までに耐震改修の申請をし、居住日までに耐震基準に適合することが証明されたもの

- 1.

なお、借入限度額は次のようになります。

| 住宅の性能 | 2023~2025年入居の場合の借入限度額 | 控除期間 |

|---|---|---|

| 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 10年間 |

| その他の住宅 | 2,000万円 | 10年間 |

増改築等を行った場合

個人がマイホームの増改築等をして、住宅ローン控除の適用を受ける場合は、中古住宅の取得の場合の要件に加え、増改築の額が100万円を超えており、かつその2分の1以上の額が自己の居住部分の工事費であることが求められます。増改築等とは次の要件を満たすものを指し、いずれの場合も借入限度額は2,000万円で、控除期間は10年です。

増改築の適用要件

- (1)

増築、改築、建築基準法に規定する大規模の修繕または大規模の模様替えの工事

- (2)

(1)以外で、マンションなどの区分所有建物のうち、その人が区分所有する部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事

- (3)

(1)~(2)以外で、家屋(マンションなどの区分所有建物の場合は、その人が区分所有する部分に限る)のうち居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替えの工事

- (4)

(1)~(3)以外で、建築基準法施行令の構造強度等に関する規定または地震に対する安全性に関わる基準に適合させるための一定の修繕・模様替えの工事

- (5)

(1)~(4)以外の、一定のバリアフリー改修工事

- (6)

(1)~(5)以外の、一定の省エネ改修工事

住宅ローン控除を受ける初年度は確定申告が必要

住宅ローン控除の適用を受けるために、初めて住宅ローン控除を受ける年(1年目)は、確定申告をする必要があります。年末調整では手続きができない点に注意してください。

2年目以降、給与所得者は年末調整で手続きをすれば良く、確定申告の必要はなくなります。年末調整がない個人事業主は、2年目以降も確定申告をすることになります。

住宅ローン控除を受ける初年度の確定申告の流れと手続き

ここからは、1年目の確定申告で住宅ローン控除の適用を申請する際の流れをご紹介します。必要な書類などについて見ていきましょう。

1. 必要書類を集める

確定申告で住宅ローン控除の適用申請を行うには、さまざまな書類が必要になります。必要書類は新築、中古、増改築等によって多少異なりますが、共通して必要となるものは次のとおりです。

| 必要な書類 | 役割 | 入手方法 |

|---|---|---|

| 確定申告書 第一表・第二表 | 必要事項を記載して提出します | 税務署、国税庁のWebサイトからダウンロードなど |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 住宅ローン控除の金額を計算するための書類で、確定申告書と共に提出します | 税務署、国税庁のWebサイトからダウンロードなど |

| 住宅ローンの年末残高証明書 | 確定申告書に添付して提出します | 金融機関から交付される |

| 住宅・土地の登記事項証明書 | 住宅の床面積などを証明する資料として必要で、確定申告書に添付して提出します | 法務局で取得 |

| 住宅・土地の売買契約書(請負契約書)の写し | 住宅の取得年月日や取得価格を証明する資料として必要で、確定申告書に添付して提出します | 手元にあるものをコピーする (印紙を貼付し、消印処理してあるもの) |

| 本人確認書類の写し | マイナンバーカードや運転免許証の写しなどを提出します(税務署に直接確定申告書を提出する場合は、原本を提示すればよく、写しの提出は不要) | 手元にあるものをコピーする |

源泉徴収票

|

提出は不要ですが、確定申告書に収入等を記載するために必要になります | 勤務先から交付される |

2. 申告書類を作成し、期間内に管轄の税務署に提出する

住宅ローンの年末残高証明書、住宅・土地の登記事項証明書、住宅・土地の売買契約書(請負契約書)を見ながら、確定申告書 第一表・第二表と「(特定増改築等)住宅借入金等特別控除額の計算明細書」に必要事項を記載します。

3. 還付金がある場合、後日振り込まれる

確定申告書の末尾に記載する通帳に金融機関、支店名、口座番号がわかるものを用意し、確定申告書の右下部分に記入します。還付金がある場合は、後日指定した口座に振り込まれます。必ず、申告者本人の口座を指定してください。

関連記事

住宅ローン控除の確定申告書類の書き方

住宅ローン控除の適用を受けるためには、住宅借入金等特別控除額の計算明細書や確定申告書の記入が必要となります。ここでは、各書類の書き方について見ていきましょう。

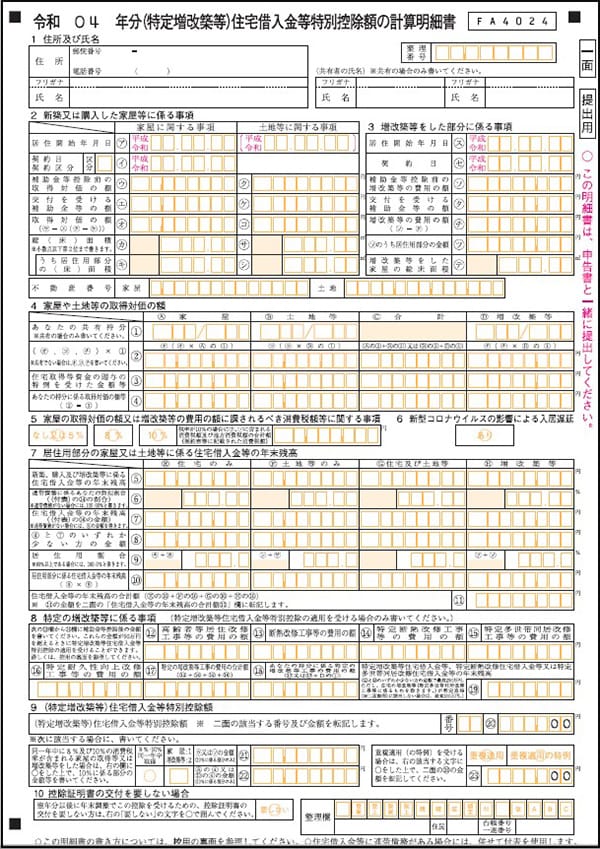

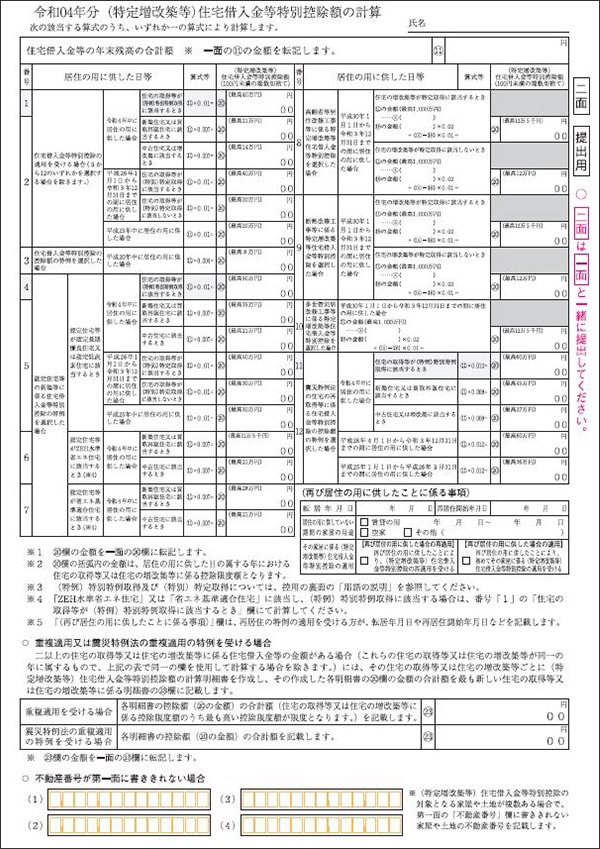

(特定増改築等)住宅借入金等特別控除額の計算明細書

まずは、「(特定増改築等)住宅借入金等特別控除額の計算明細書」から記入します。一面と二面があるので、一面から進めていきましょう。一例として、新築住宅を購入して住宅ローン控除を受けたい場合の書き方は、以下のようになります。

- ※ 国税庁「(特定増改築等)住宅借入金等特別控除額の計算明細書

」

」

新築住宅の場合の一面の記入項目

1 住所及び氏名

住所、氏名をそれぞれ記載します。共有者がいる場合は、右側の欄に記載します。

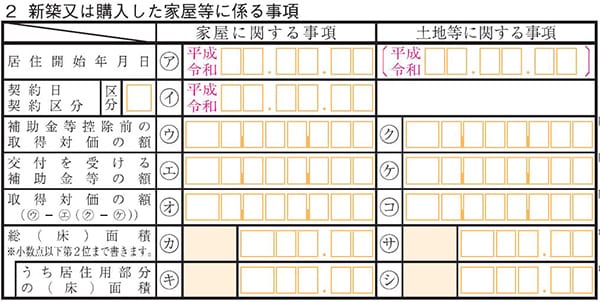

2 新築又は購入した家屋等に係る事項

- (ア)居住開始日は、住民票を移した日になります。

- (イ)契約日は、売買契約書上に記載された契約を結んだ日です。区分欄は、注文住宅は「1」、分譲・中古住宅は「2」を記載します。

- (ウ)(ク)は、売買契約書に記載されている住宅・土地それぞれの取得価格を記入し、(オ)(コ)を計算します。

- (カ)(サ)は、登記事項証明書上の記載のとおりに、それぞれの面積を記載します。

- (キ)(シ)は、100%住居用に使用しているのであれば、(カ)(サ)と同じ数字を記入します。自宅の一部をオフィスとして使っているような場合は、事業に使用している部分を除いた面積を記入します。

4 家屋や土地等の取得対価の額

(1)は、共有の場合に自分の持ち分を記載します。共有でない場合は空白にします。

(2)は、取得価格に自分の持ち分割合を掛けた金額を記入します。

(3)は、贈与の特例を受けた場合に記入します。

(4)は、(2)-(3)を記入します。

5 家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に対する事項

住宅を購入した際の消費税率に◯をつけ、売買契約書を見て消費税の額を記入します。

6 新型コロナウイルスの影響による入居遅延

入居に関し、新型コロナウイルス感染症の流行の影響があった場合はここに◯をつけます。新築(注文住宅)の場合であれば、2020年10月1日から2021年9月30日までの期間に契約を締結し、2022年年末までに入居したもの、分譲住宅、中古住宅の取得、増改築等の場合であれば、2020年12月1日から2021年11月30日までの期間に契約を締結し、2022年年末までに入居したものは、通常10年である控除期間が13年に延長される特例が措置されています。この特例に該当するかの判断をする箇所となりますので、上記に該当しない場合は空欄のままにしておきましょう。

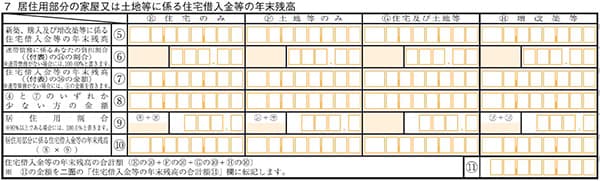

7 居住用部分に家屋又は土地等に係る住宅借入金等の年末残高

(5)は、住宅ローン年末残高証明書を見て、年末時点でのローン残高を記載します。借り入れ先が複数ある場合は合計額です。

(6)は、連帯債務の場合は自分の負担割合を、連帯債務でない場合は「100.00」と記載します。

(7)は、連帯債務がある場合は、「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を使用して年末残高を計算して記入します(その場合、同計算明細書も提出します)。連帯債務がない場合は、(5)と同じ金額を記入します。

(8)は、(4)と(7)の少ない方の金額を記入します。

(9)は、すべて住居使用であれば100.0、事業使用の部分があるなら、住居使用部分の割合を記入します。住居使用が90%以上なら100.0になります。

(10)は、(8)×(9)を記載し、(11)にも転記します。

9 (特定増改築等)住宅借入金等特別控除額

二面で自分が該当した項目の番号と(20)に記載した数字を、それぞれ転記します。

10 控除証明書の交付を要しない場合

2年目以降も確定申告をする場合は◯をつけます。

新築住宅の場合の二面の記入項目

一面の(11)の金額を、氏名欄のすぐ下の(11)欄に転記します。1~12から自分が該当する項目を探し、計算式から控除金額を計算します。例えば、新築住宅を購入し、2022年中に入居した場合は、2の上から2段目になります。

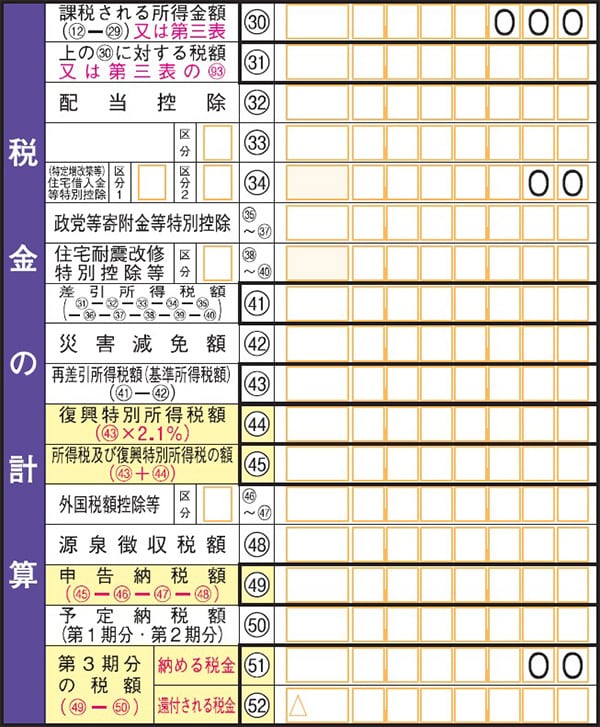

確定申告書 第一表・第二表

続いて、確定申告書の第一表、第二表を記入していきます。

確定申告書 第一表

(34)欄に「(特定増改築等)住宅借入金等特別控除額の計算明細書」一面の(20)の数字を転記します。

なお、区分欄ですが、「区分 1」は、東日本大震災の被災者の方が、適用期間の特例や住宅の再取得等に係る住宅借入金等特別控除の控除額の特例または重複適用の特例の適用を受ける場合に、「東日本大震災により自己の所有する家屋が被害を受け居住の用に供することができなくなった場合に住宅借入金等特別控除等を受けられる方へ」を参考に記入します。

「区分 2」は給与所得者が、すでに年末調整でこの控除の適用を受けている場合に「1」と記入してください。

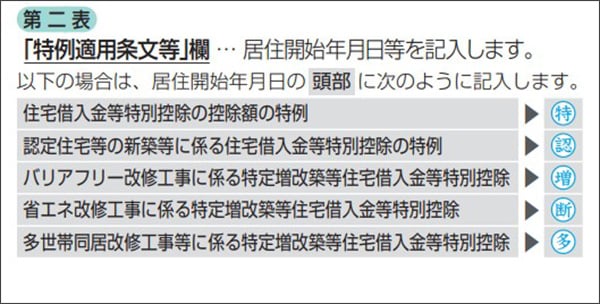

確定申告書 第二表

確定申告書 第二表の記入例

- ※ 国税庁「令和4年分 所得税及び復興特別所得税の確定申告の手引き」

「特例適用条文等」の欄に、「令和4年10月31日居住開始」というように居住開始日を記入します。また、住宅借入金等特別控除の控除額の特例に該当する場合は、頭の◯の中に特のマークをつけて、認定住宅等の新築等に係る住宅借入金等特別控除の特例に該当する場合は、頭の◯の中に認のマークの記載が必要です。

「特例適用条文等」以外の部分については、源泉徴収票を見ながら記載します。住宅ローン以外の控除を受ける場合は、その金額についても記載が必要です。また、別途、証明書類等の提出が必要になる場合があります。

- 確定申告の提出方法についてこちらの記事で解説していますので、ぜひ参考にしてください。

住宅ローン控除の申告で注意したい方

住宅ローン控除の適用を受けるために、1年目に確定申告を行う際、次のような方は注意が必要です。

ふるさと納税のワンストップ特例制度を使用している人

ふるさと納税のワンストップ特例制度は、確定申告をしなくても寄附金控除が受けられる便利なものです。

しかし、確定申告をする場合は、ワンストップ特例制度を利用したかどうかに関係なく、確定申告書の記載内容が優先されます。確定申告書にふるさと納税分の寄附金控除の記載がないと、ワンストップ特例制度を利用していても、寄附金控除を受けられないので気を付けてください。

なお、給与所得者の2年目以降、医療費控除を適用しないなど確定申告を提出しない場合には、年末調整とワンストップ特例制度で、住宅ローン控除とふるさと納税分の寄附金控除が受けられます。

購入した住宅を自宅兼事務所にしている事業者

住宅ローン控除の適用を受ける要件のひとつに、「住宅の床面積が50平方メートル以上で、かつ床面積の2分の1以上を自己の居住に使っている」というものがあります。事業使用分が多い場合、この要件を満たさず、住宅ローン控除の適用が受けられないケースもある点に気を付けてください。なお、事業使用分は、減価償却費やローンの利子、あるいは固定資産税の事業使用分を経費として計上することになります。

住宅ローンを組まずに住宅を買った場合の優遇制度

住宅ローンを組まずに住宅を購入した場合は、住宅ローン控除の適用は受けられませんが、他の優遇制度が受けられる場合があります。

例えば、長期優良住宅や低炭素住宅を新築し、マイホームにした場合は、合計所得金額が3,000万円以下など一定の要件を満たしていれば、一定額が所得税額から控除される「認定住宅等新築等特別税額控除」の適用が受けられます。

また、自治体によっては、住宅を省エネルギー化するための設備に対する補助制度がある場合もあります。対象となる設備は太陽光発電システムや家庭用燃料電池、家庭用ヒートポンプ給湯器、家庭用リチウムイオン蓄電池システムなどです。購入する住宅が、これらの制度の対象となるか確認しておきましょう。

住宅ローン控除の確定申告は着実な準備が重要

住宅ローン控除の適用を受けるには、1年目は確定申告を行う必要があります。いくつかの書類をそろえ、「(特定増改築等)住宅借入金等特別控除額の計算明細書」や「確定申告書」に必要事項を記載していくのは大変に思えますが、一つひとつ対応すれば難しいものではありません。

確定申告の提出期間は、原則として毎年2月16日~3月15日(土日祝日の場合は翌平日)です。しっかり期限内に提出して、住宅ローン控除の適用を受けられるようにしましょう。

個人事業主の確定申告の効率化には、帳簿付けから確定申告書類の作成までスムースに行える「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を使うのがおすすめです。住宅ローン控除も、手順に従って答えていくだけで、確定申告での手続きが可能です。ぜひ、導入をご検討ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

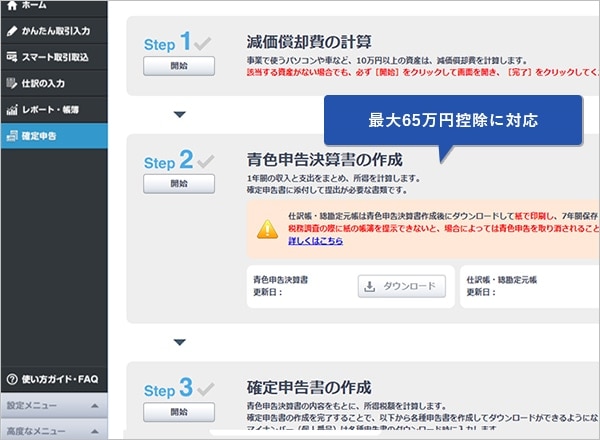

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムースに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムースに受けられます。

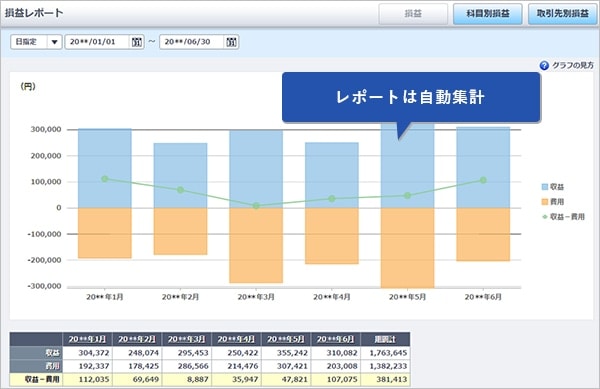

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

この記事の監修田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。