つみたてNISAは確定申告が必要?証券口座の種類による違いを解説

2023/02/21更新

この記事の監修田中卓也(田中卓也税理士事務所)

資産形成の手段として、つみたてNISAで初めて投資をするという方も多いと思います。株取引やFXのような投資を行った際は、状況に応じて確定申告が必要ですが、つみたてNISAはどうなのでしょうか。

ここでは、つみたてNISAを始めるうえで知っておきたい確定申告の要否や一般のNISAとの違い、確定申告が必要になる取引について解説します。併せて、税制優遇制度やiDeCoとの比較についても見ていきましょう。

つみたてNISAに確定申告は不要

つみたてNISA口座での取引では、所得税の確定申告をする必要はありません。そもそも、つみたてNISAとは、年間40万円までの投資で得られた利益が最大20年間非課税になるという制度です。つまり、つみたてNISA口座での取引で利益が出たとしても、非課税期間の20年は、終了するまでその利益に税金がかかることはないのです。

確定申告は、税金の申告のために行うものですから、税金がかからないつみたてNISAでの取引を申告する必要はありません。会社員の年末調整でも、同様に申告不要です。

なお、一般NISAも同様に、確定申告は必要ありません。ただし、NISA口座の非課税投資枠は年間120万円、非課税期間は5年間(新たな非課税投資枠への移管による延長可)です。

つみたてNISAと一般NISAの違いは下記の表のとおりです。非課税枠の違いに注意しましょう。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 対象となる投資商品 | 金融庁への届出を経た、一定の基準を満たす投資信託等 | 株式、ETF、株式投資信託、REIT等 |

| 投資方法 | 積立投資 | 積立投資、スポット購入 |

- ※ ただし、NISAは2024年に制度変更が予定されています。詳細は「財務省:NISA改正のイメージ 現行改正後(2024年以降)

」をご確認ください。

」をご確認ください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

確定申告が必要かは証券口座の種別で決まる

つみたてNISAや一般NISA以外の投資で利益が出たときは、確定申告が必要となる可能性があります。確定申告が必要かどうかは、証券口座の種別によって決まりますので、保有している口座の種別を確認してみましょう。

なお、つみたてNISAを行う「つみたてNISA口座」や、一般NISAを行う「NISA口座」のような「非課税口座」は、単体で作ることができません。必ず、同じ証券会社や銀行で「課税口座」も作成することになります。

一般口座

一般口座は、特定口座やNISA口座で管理するもの以外の株式等を管理する場合に利用する、ごく一般的な証券口座です。一般口座で取引を行っている方は、原則として確定申告が必要です。

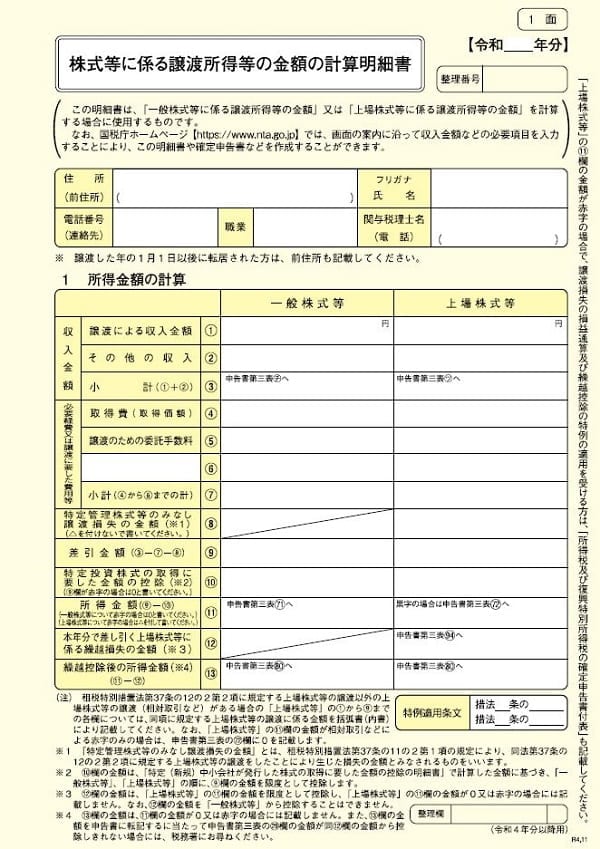

一般口座の利益について確定申告する際は、投資を行った本人が「株式等に係る譲渡所得等の金額の計算明細書」を作成しなければいけません。取引明細書等をもとに、年間の収入や投資商品の取得費、手数料等を調べて記入してください。

株式等に係る譲渡所得等の金額の計算明細書

- ※ 国税庁「株式等に係る譲渡所得等の金額の計算明細書 」

- ※ 国税庁「株式等に係る譲渡所得等の金額の計算明細書 」

特定口座ができる前の投資家は一般口座で取引を行い、確定申告をしていました。しかし、特定口座が登場した今では、一般口座を選択するメリットはなくなっています。自分で計算をしたいといった特別な理由がないのであれば、特定口座を利用した方がいいでしょう。

なお、年末調整をした会社員で、投資利益を含む年間の副業所得が20万円以下の方などは、確定申告をする必要がありません。

特定口座(源泉徴収なし)

特定口座(源泉徴収なし)と一般口座の違いは、証券会社が「年間取引報告書」を作成してくれるかどうかです。特定口座(源泉徴収なし)を利用して取引をしている方も、原則として確定申告が必要です。ただし、一般口座と同様に、年末調整をした会社員のうち、投資利益を含む年間の副業所得が20万円以下の方は、確定申告をする必要がありません。

年間取引報告書には1年間の取引の内訳がまとめて記載されているため、確定申告の際に自分で収入や経費、利益を計算しなくても、簡単に申告できるようになっています。なお、源泉徴収なしの特定口座を、簡易申告口座と呼ぶこともあります。

特定口座(源泉徴収あり)

特定口座(源泉徴収あり)を選択した場合、原則として確定申告をする必要はありません。投資の利益を受け取る際に、あらかじめ証券会社がその利益にかかる所得税や住民税を源泉徴収してくれているからです。個人事業主の場合や会社員でも医療費控除や住宅ローン減税の申告がある方など、別の理由で所得税の確定申告をする方でも、申告内容に投資利益を含める必要はありません。

ただし、年間の利益が少ない場合、所得税の確定申告をすることで源泉徴収された所得税が還付(住民税が減額)される可能性があります。特定口座は異なる証券会社で複数開設することもできますので、例えば、A証券会社で開設した特定口座(源泉徴収あり)では100万円の譲渡益を計上、B証券会社で開設した特定口座(源泉徴収あり)では100万円の譲渡損失を計上していた場合、トータルでは所得は0円なのにもかかわらず、A証券会社で開設した特定口座(源泉徴収あり)からは税金が差し引かれているので、その税金が還付(住民税の場合は減額)されるのです。還付の可能性がある方は、国税庁の「確定申告書等作成コーナー ![]() 」などを利用して、還付額がないか確認してみましょう。

」などを利用して、還付額がないか確認してみましょう。

なお、源泉徴収ありの特定口座を、源泉徴収口座と呼ぶこともあります。

NISA口座

つみたてNISAや一般NISAの取引を行うNISA口座(つみたてNISA口座)での取引は、確定申告は必要ありません。これらの口座は非課税口座で、税金がかからないためです。

特定口座の源泉徴収なしと源泉徴収ありは、どちらがいい?

特定口座には、源泉徴収なしと源泉徴収あり、2つの種類があります。それぞれにメリットとデメリットがあるため、希望に合わせて選択しましょう。

特定口座(源泉徴収なし)は投資利益から所得税が控除されないため、確定申告が必要ない20万円以下の利益であれば、その分手元に残るお金が増えます。ただし、個人事業主の方や医療費控除の申告をする方など、別の理由で確定申告が必要な方は投資についても申告しなければいけないため、このメリットは得られません。

一方、特定口座(源泉徴収あり)は、確定申告をしなくていい点がメリットです。また、確定申告をしない場合、特定口座(源泉徴収あり)で行った取引は、配偶者控除や配偶者特別控除の判定をする際の所得額に含めなくて良いとされています。

上記の理由から、確定申告が不要な会社員は特定口座(源泉徴収あり)の利用が便利です。特に、配偶者控除や配偶者特別控除を利用できる所得額の方で、投資利益を所得額に含めると対象外になる可能性がある場合は、特定口座(源泉徴収あり)がおすすめです。

つみたてNISAの税制優遇制度

つみたてNISAは、毎年40万円までという枠内の投資で得られた利益が、20年間非課税になります。この20年間というのは、投資をした年から20年です。

例えば、2020年につみたてNISAを始めた方が2020年に購入した投資商品は、2039年まで非課税で運用できます。同様に、2021年に購入した商品は2040年、2022年に購入した商品は2041年まで非課税です。2020年に始めたからといって、積み立てをした投資商品のすべてを2039年までに売却しなければいけないということではありません。

なお、つみたてNISAは、2042年までは制度の存続が決まっているので、2042年分の投資分まで非課税で運用が可能です。2042年に投資した分は2061年まで非課税となります。ただし今後、期間の延長等が行われる可能性もあります。

20年経過後のつみたてNISAの取り扱い

積み立てから20年間が経過した投資商品は、そのまま放置していると課税口座に移行されることになります。利益が出ていて非課税で売却したい方は、移行される前に売却することが必要です。

20年経過後に課税口座に移行された投資商品は、移行時点の価格で取得したとみなされます。値上がりしていれば良いものの、値下がりしていた場合は利益を得ていなくても、課税口座で売却した際にその値下がり分も含め課税される可能性もあるので注意が必要です。

参考として、値上がりした場合と値下がりしていた場合の利益の計算例を見てみましょう。

例1)

100円で購入した投資商品が110円に値上がりした時点で課税口座に移行され、120円で売却した

上記の場合、120円-110円=10円の利益が出たことになります。

例2)

100円購入した投資商品が80円に値下がりした時点で課税口座に移行され、85円で売却した

上記の場合は、85円-80円=5円の利益が出たとみなされます。実際には15円損をしているにもかかわらず、利益があるとみなされてしまうのです。また、仮に110円で売却できた場合、30円の利益が出たとみなされます。その分、税金が高額になる可能性があるため、注意しなければなりません。

なお、つみたてNISAで購入した投資商品は、購入後いつでも売却できます。つみたてNISAは長期投資が基本ですが、20年間保有し続ける必要はありません。投資商品は、その時々の経済情勢に応じて値段が上下します。なるべく値上がりしたタイミングで売却すれば、それだけ多くの利益が得られます。値動きを見ながら、売却タイミングを見極めましょう。

つみたてNISAと比較されることが多いiDeCo

つみたてNISAと比較されることが多い制度に、iDeCo(個人型確定拠出年金)があります。iDeCo(イデコ)とは、個人型確定拠出年金の愛称です。つみたてNISAと同様に投資利益が非課税になるうえに、掛金の全額が所得控除の対象となります。そのため、節税メリットはつみたてNISAよりもiDeCoの方が高いといえるでしょう。

一方で、原則60歳まで受け取ることができない(投資資産の売却ができない)、一度始めると解約ができない、積み立てを停止しても手数料を支払わなければならないといった難点もあります。

それぞれの制度の特徴を下記にまとめたので、理解したうえで活用しましょう。なお、両方の制度は、併用することもできます。

| つみたてNISA | iDeCo | |

|---|---|---|

| 税制メリット |

|

|

| 投資できる商品 | 金融庁に届け出られた一定の要件を満たす投資信託等 | 投資信託、保険、預貯金、公社債等 |

| 解約 | いつでも可能 | 原則不可能 |

| 引き出し(投資商品の売却) | いつでも可能 | 原則60歳以降 |

| 手数料 | 無料(投資信託の保有にかかる信託報酬や解約時の手数料である「信託財産留保額」は発生する) | あり(金額は利用する証券会社等により異なる) |

| 掛金の変更 | いつでも可能 | 年1回 |

| 購入商品の変更 | いつでも可能 | いつでも可能 |

iDeCoは確定申告か年末調整が必要

iDeCoは、つみたてNISAとは異なり、掛金の全額が所得控除の対象になるため、確定申告または年末調整が必要です。

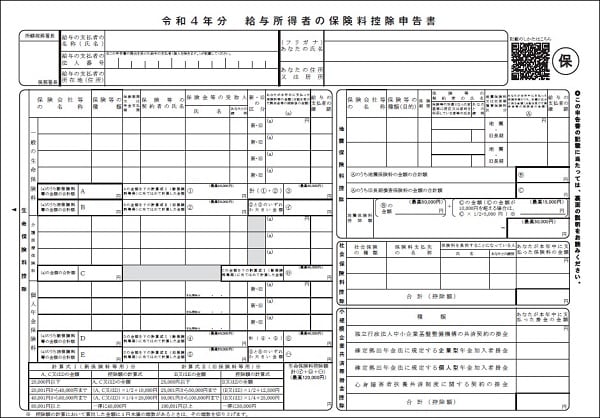

年末調整をしている会社員は「給与所得者の保険料控除申告書」の右下「小規模企業共済等掛金控除」と書かれた枠内の「確定拠出年金法に規定する個人型年金加入者掛金」欄に、その年に拠出した金額の合計を記載してください。

給与所得者の保険料控除申告書

- ※ 国税庁「[手続名]給与所得者の保険料控除の申告 」

なお、給与から企業型確定拠出年金が差し引かれている方は、企業が内容を把握しているため年末調整時に改めて申告をする必要はありません。

投資利益が出たら、申告が必要かどうか確認しよう

つみたてNISAでは、利益が出ても確定申告は必要ありません。しかし、特定口座(源泉徴収なし)や一般口座の取引で一定以上の利益が出た場合など、確定申告が必要な場合もあります。投資を行っている方は、確定申告が必要かどうかの確認が常に必要です。

確定申告は、国税庁でも「確定申告書等作成コーナー」を用意していますが、ソフトを利用すればさらに簡単に申告できます。 事業所得がある方は、「やよいの白色申告 オンライン」や「やよいの青色申告 オンライン」で、投資利益についても併せて申告することが可能です。e-Taxにも対応していますので、ぜひご利用ください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムースに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムースに受けられます。

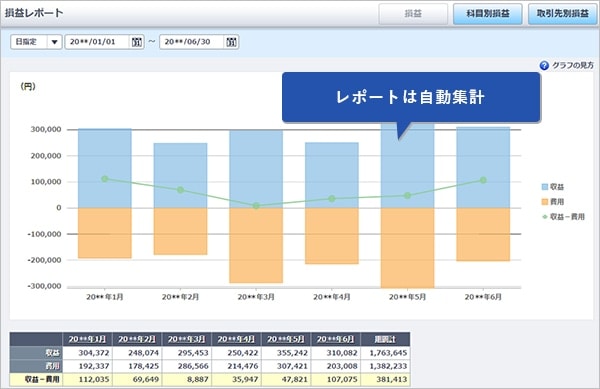

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

この記事の監修田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。