利益とは?損益計算書における各利益の種類や売上との違いなどを解説

2023/07/13更新

この記事の監修税理士法人アンサーズ会計事務所

利益とは売上高から経費などを引いた、いわゆる儲けです。しかし、決算書の1つである損益計算書を見ると、売上総利益や営業利益など、利益にもさまざまな種類があることがわかります。利益にはどのような種類があり、それぞれどのような意味があるのでしょうか。

ここでは、利益と売上との違いや利益の種類、利益が企業経営に重要である理由などについて解説します。

【法人向け】人気のおすすめ会計ソフト(クラウド)【弥生会計オンライン】資料ダウンロード

利益とは、収益から費用を差し引いたもの

利益とは、収益(事業活動による資産増加)から費用(事業活動に伴う支出)を差し引いたものです。簡単にいうと、商品やサービスを販売して得た売上高から費用の額を差し引くと、利益を計算することができます。

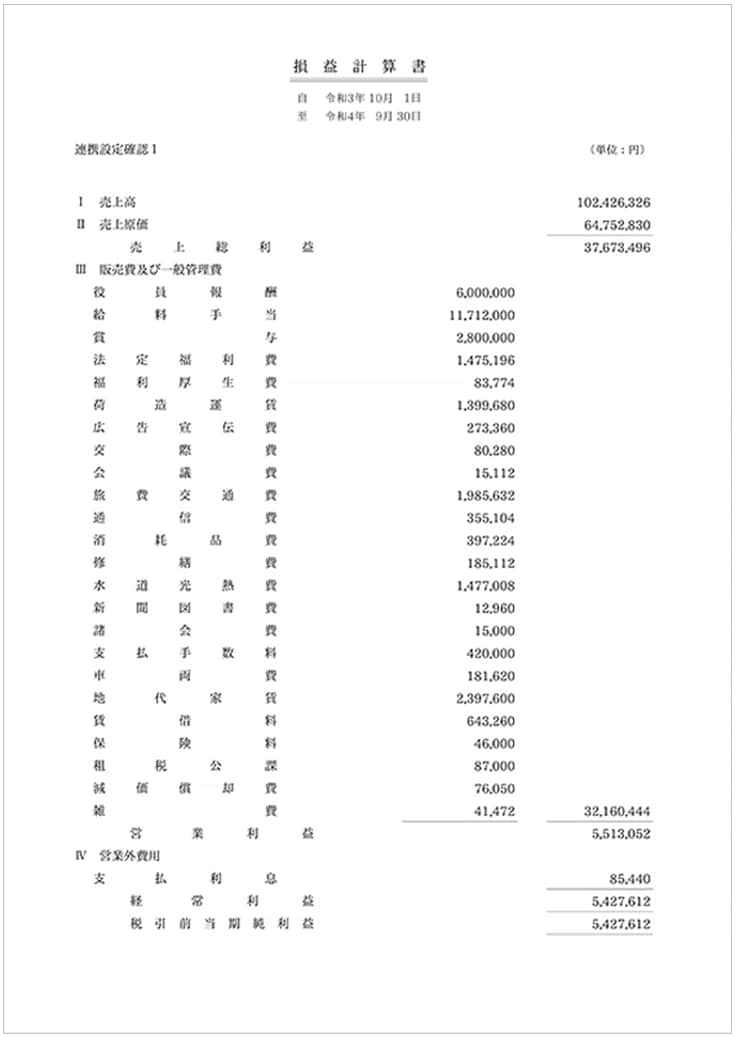

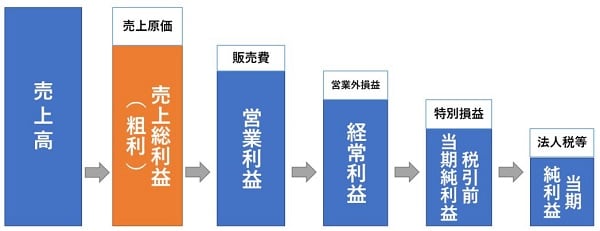

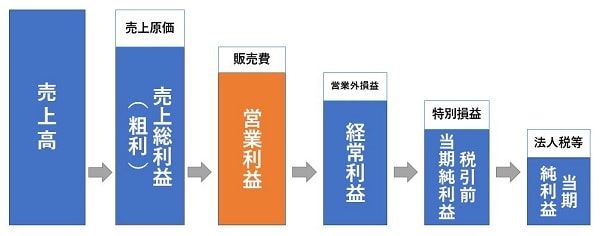

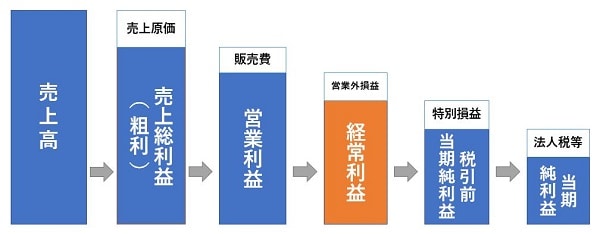

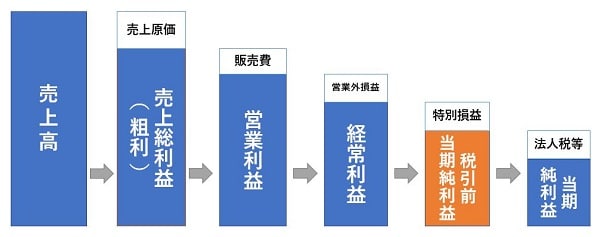

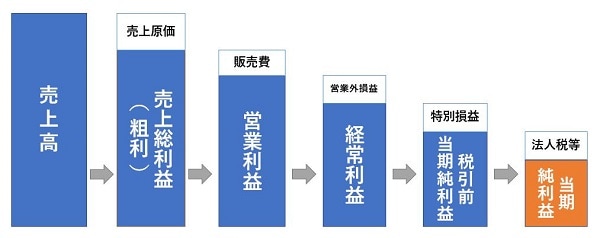

企業の利益は、決算書の1つである損益計算書に記載されています。損益計算書は、特定の会計期間における企業の収益と費用の損益計算をまとめた書類です。この損益計算書において、利益は、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つに区分されています。企業の収益力を正確に把握するには、それぞれの利益が示す内容についてしっかりと理解しておくことが大切です。

無料お役立ち資料【一人でも乗り越えられる会計業務のはじめかた】をダウンロードする

利益と売上の違い

利益と混同しやすい言葉に、売上(売上高)があります。売上とは、企業が商品やサービスを提供することで得た金額の合計を指します。例えば、単価100円の商品が100個売れれば、売上は1万円ということになります。

ただし、商品の販売には、仕入などのコストがかかっています。仕入をはじめとした商品を販売するために必要になったコストを売上から差し引き、いくら儲かったかを示すものが利益です。単価100円の商品に対して80円のコストがかかっていた場合は、利益は1個あたり20円で、100個売れれば2,000円になります。もし100円以上のコストがかかっていた場合は、いくら売上が増えても利益はマイナスです。

損益計算書に記載している各利益の違い

利益には、売上総利益(粗利)、営業利益、経常利益、税引前当期純利益(税引前利益)、当期純利益(純利益)の5種類があります。ここからは、それぞれの利益について解説していきます。

売上総利益(粗利)

売上総利益は、粗利とも呼ばれ、企業の核となる商品やサービスなど、いわゆる本業によって得た利益のことです。売上総利益は、商品やサービスの販売価格から原価を差し引くことで計算できます。例えば、60円で仕入れた商品を100円で販売した場合、販売価格100円から原価である60円を引いた40円が粗利となります。

同様に、企業の1年間の売上総利益は、1年間の売上高から1年間にかかった原価の合計を引くことで求めることが可能です。これを計算式にすると、次のようになります。

売上総利益の計算式

売上総利益=売上高-売上原価

また、売上高における売上総利益の割合を、売上総利益率(粗利率)といいます。売上総利益率を求める計算式は、次のとおりです。

売上総利益率の計算式

売上総利益率(%)=売上総利益÷売上高×100

売上総利益や売上総利益率を見ることで、原価の妥当性がわかります。業種業態によっても売上総利益率は異なりますが、例えば同業他社に比べて売上総利益率が高ければ、それだけ原価を抑えることができているといえるでしょう。また、原価に上乗せしている粗利を把握することで、商品にどれだけ付加価値がつけられているかを検討するのにも役立ちます。

営業利益

営業利益とは、その企業の本業における営業力で稼ぎ出した利益のことです。飲食店であれば、商品として提供している飲食物を売って稼いだ利益が、営業利益に該当します。

本業の利益は売上総利益を見ればわかると思う方もいるかもしれませんが、商品やサービスを販売するには、原価以外にもさまざまな費用がかかります。例えば、商品をアピールするためには営業活動や広告宣伝が必要になるでしょうし、企業を運営するには総務・経理といった間接部門によるサポートが欠かせません。

このような、商品やサービスを販売するために必要になる経費を「販売費および一般管理費」といいます。営業利益は、この「販売費および一般管理費」を売上総利益から差し引くことで算出されます。計算式は次のとおりです。

営業利益の計算式

営業利益=売上総利益(粗利)-販売費および一般管理費

営業利益を見れば、自社が本業でどの程度稼げているのかがわかります。さらに、売上高や総資本、従業員数などと営業利益とのバランスから、経営状況を分析することも可能です。

また、売上高に対する営業利益の割合を売上高営業利益率といいます。売上高営業利益率が高いほど本業で十分な利益を上げられているということになり、自社の収益性を判断する目安になるでしょう。

売上高営業利益率は次の計算式によって求められます。

売上高営業利益率の計算式

売上高営業利益率(%)=営業利益÷売上高×100

経常利益

経常利益とは、会社の本業で得られた営業利益に、運用利益など本業以外の毎期経常的に発生する損益を加えたものです。固定資産の売却や災害による損失のように、臨時的に発生した利益や損失は含みません。

経常利益を見ると、運用利益など本業以外の活動を含め、通常稼働時に企業が1年間でどれくらいの利益(または損失)を出したかがわかります。さらに、営業利益と経常利益を比較すれば、本業と本業以外の利益のバランスを把握することができます。後述する純利益と比較すれば、自社の本来の経営状況を知ることもできるでしょう。

経常利益は、次の計算式によって求めることができます。

経常利益の計算式

経常利益=営業利益+営業外収益-営業外費用

営業外収益とは、企業が本業以外の行動によって生まれた収益のことで、受取利息や受取配当金などが該当します。また、営業外費用は、支払利息のように本業の営業活動以外で発生した費用のことです。

売上高における経常利益の割合を売上高経常利益率といい、次の計算式で求めることができます。売上高経常利益率の推移を見ていくと、自社の収益力や経営状態を把握するのに役立ちます。

売上高経常利益率の計算式

売上高経常利益率(%)=経常利益÷売上高×100

税引前当期純利益(税引前利益)

税引前当期純利益とは、その期の法人税、法人住民税、法人事業税といった税金を納める前の利益額のことです。臨時的な損益を含めた企業のトータルの利益(または損失)を表し、経常利益に特別利益を加え、特別損失を差し引いて算出されます。

特別利益とは、本業とは関係なく臨時的に発生した利益のことで、長期間保有していた株式や証券の売却益、固定資産の売却益などが該当します。また、特別損失は、同じく臨時的に発生した損失のことです。特別損失に該当するものとしては、固定資産の売却損や長期保有している株式の売却損、災害による損失などがあげられます。

税引前当期純利益は税金を納付する前の数字なので、最終的な利益ではありませんが、単年の経営成績を正確に把握できるメリットがあります。また、複数年の経営成績を比較したい場合も、税引前当期純利益を見ると、税金の影響を受けない純粋な経営成績の推移を知ることが可能です。

税引前当期純利益を求める計算式は、次のとおりです。

税引前当期純利益の計算式

税引前当期純利益=経常利益+特別利益-特別損失

売上高に占める税引前当期純利益の割合を、税引前当期純利益率といいます。税引前当期純利益率を見ると、経常利益に加え、災害や事故など偶発的な理由による損益を考慮した収益性がわかります。

税引前当期純利益率を求める計算式は、次のとおりです。

税引前当期純利益率の計算式

税引前当期純利益率(%)=税引前当期純利益÷売上高×100

当期純利益(純利益)

税引前当期純利益から法人税等の税金を引いたものが、当期純利益です。当期純利益は、純利益とも呼ばれ、一会計期間の最終的な経営成績を表します。当期純利益がプラスであれば、その期は黒字ということになります。反対に、当期純利益がマイナスの場合は、当期純損失といい、赤字の状態です。

当期純利益は、その期における企業の最終的な利益を示すものですが、臨時的な収益や損失、前期の所得にかかる税額などが影響している点を考慮する必要があります。当期純利益を見て経営の良し悪しを判断せず、その内訳を確認することが大切です。

当期純利益は、税引前当期純利益から、法人税、法人住民税、法人事業税などの税金を引くことで求めることができます。計算式は、次のとおりです。

当期純利益の計算式

当期純利益=税引前当期純利益-法人税等の税金

また、売上高における当期純利益の割合を、売上高当期純利益率といいます。売上高当期純利益率の数値が大きいほど、効率の良い経営が行えているといえるでしょう。

売上高当期純利益率を求める計算式は、次のとおりです。

売上高当期純利益率の計算式

売上高当期純利益率(%)=当期純利益÷売上高×100

利益を把握することが企業経営に重要である理由

自社の利益を正確に把握することは、企業を経営するうえで非常に重要です。企業経営における利益の重要性を、改めて考えてみましょう。

利益を分析することで、企業経営を見直すことができる

企業にとって、売上を伸ばすことはもちろん大切です。しかし、売上だけが伸びても利益が少なければ、投資や事業拡大などで企業を成長させていくのは難しくなります。

また、自社の利益は、計算して終わりではなく、その内容を経営改善のために活用することがポイントです。利益の種類ごとの利益率などを分析すれば、適切な経営判断にもつながるでしょう。

例えば、思うように利益が伸びない場合には、それぞれの利益額を比較したり推移を確認したりすることによって、原因と対策を検討することができます。

社外の関係者が企業の経営状況の判断をしやすくなる

企業の利益は、社外の関係者にとっても重要な情報といえます。株主や投資家などのステークホルダーは、損益計算書などの決算書に示された情報をもとに、投資を継続するかどうかの判断を行います。利益は、その企業の経営がうまくいっているかを判断するために有用な情報なのです。

純資産である利益剰余金の増減によって企業の安全性が判断できる

企業の最終的な利益である当期純利益は、配当と内部留保に分けられます。企業の利益は株主に分配され、分配後に残った利益が、社内に留保され積み上がっていくのです。この社内に留保された金額を、利益剰余金といい、貸借対照表に記載されます。つまり、損益計算書で計上される当期純利益が、貸借対照表で計上される利益剰余金として,配当等にあてられなかった残余部分は会社の資本の一部を形成していく、ということです。

利益剰余金が増加すると自己資本も増加することになるため、企業の安全性が高まります。反対に、利益剰余金が低かったりマイナスになったりすると、外部からは経営状況が厳しいと判断されてしまいます。

会計ソフトなら、日々の帳簿付けや決算書作成もかんたん

利益をはじめとした企業のお金の流れを正確に記帳するための大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 オンライン」です。

「弥生会計 オンライン」は、初めて会計ソフトを導入する方でもかんたんに使える、クラウド会計ソフトです。初年度無料ですべての機能が使用できるので、気軽にお試しいただけます。

簿記・会計の知識がなくても使える機能と画面設計

「弥生会計 オンライン」は、簿記や会計の知識がなくても使える機能と画面設計で、初めて会計ソフトを使う方でも安心です。取引の日付や金額などを入力するだけで、小規模法人に必要な複式簿記帳簿が自動作成できます。

また、日々入力したデータは顧問の税理士・会計事務所(※弥生PAP会員の税理士・会計事務所)とクラウド上で共有できます。受け渡しの手間が省けて効率的です。

銀行明細、クレジットカードなどの取引データを自動で取込できる

「弥生会計 オンライン」を使えば、銀行明細やクレジットカードなどの取引データの他、レシートや領収書のスキャンデータ、スマートフォンアプリで撮影したデータを自動で取り込み、自動で仕訳することができます。金融機関からダウンロードした取引明細や帳簿、ご自身で作成したCSV形式のファイルを取り込むこともできるため、入力と仕訳の手間を省くことが可能です。また、スマートフォンから直接入力もでき、出先や移動中の時間を効率良く使えます。

日々の取引を自動で集計でき、見やすいレポートで管理できる

「弥生会計 オンライン」を使えば、入力したデータをもとに日々の取引を自動で集計し、さまざまなレポートを自動で作成することができます。わかりやすいグラフレポートをいつでも確認可能なため、経営成績がひと目で把握できます。

初心者でも安心!カスタマーセンターがしっかりサポート

業界に精通した専門スタッフが、電話、メールでの操作サポートに加え、仕訳や経理業務の相談にもお応えします。製品の操作が不安な方や会計の業務が苦手な方でも、充実のサポートで安心してお使いいただけます。

- ※カスタマーセンターによるサポートは、「サポート付きプラン(ベーシックプラン)」が対象です。

利益の種類と意味を把握して、企業の経営戦略に役立てよう

事業の成果を正確に把握するには、売上だけではなく利益にも注目することが重要です。企業の利益には5つの種類があり、それぞれ示す内容が異なります。5つの利益の意味を正しく知ることで、自社の経営戦略に活かすことが可能です。また、事業運営の改善策を検討したいときや、さらなる成長を目指したいときにも、利益の分析は大いに役立ちます。

利益を正確に記録して把握するには、会計ソフトの活用がおすすめです。会計ソフトを使えばミスや漏れを防げるうえ、企業にとって欠かせない帳簿付けの手間も大幅に軽減されます。業務効率化を目指すためにも、自社に合った会計ソフトを導入してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる会計業務のはじめかた】をダウンロードする

よくあるご質問

利益とは?

利益とは、収益(事業活動による資産増加)から費用(事業活動に伴う支出)を差し引いたものです。簡単にいうと、商品やサービスを販売して得た売上高から費用の額を差し引くと、利益を計算することができます。詳しくはこちらをご確認ください。

利益と売上の違いは?

利益は仕入をはじめとした商品を販売するために必要になったコストを売上から差し引き、いくら儲かったかを示すものであるのに対し、売上は企業が商品やサービスを提供することで得た金額の合計を指します。詳しくはこちらをご確認ください。

利益からわかることとは?

利益を分析することで、企業経営を見直すことができるようになることに加え、社外の関係者が企業の経営状況を把握しやすくなります。また、純資産である利益剰余金の増減によって企業の安全性を判断がしやすくなります。詳しくはこちらをご確認ください。

【無料】お役立ち資料ダウンロード

一人でも乗り越えられる会計業務のはじめかた

起業したての方におすすめ。

日々の帳簿付けから決算まで、これひとつですぐわかる!

全34ページで充実の内容です。

この記事の監修税理士法人アンサーズ会計事務所

吉祥寺にオフィスを構えて10年以上の実績と、40名以上のスタッフのマンパワーで、個人事業主から従業員100名を超える会社まで、幅広く対応中。司法書士、社会保険労務士など他士業との連携で法人のお悩み事にワンストップで対応可能。