改正電子帳簿保存法・インボイス制度2大改正あんしんガイド

スモールビジネス事業者にも影響がある2つの大きな法令改正、「改正電子帳簿保存法」「インボイス制度」の理解と対策をまとめたサイトです。弥生株式会社は、製品・サービスを通じて支援してまいります。

徹底解説!令和3年度改正のポイント

2021年(令和3年)12月27日に財務省令が改正されました。この改正により、2022年(令和4年)1月1日から2年間の電子取引情報について、一定の要件下で、引き続き出力した書面での保存が認められることとなりました。

詳しくはインフォメーションをご覧ください。

令和3年度改正の特徴

令和3年度の電子帳簿保存法改正では、書類の電子保存を進めるための抜本的な要件緩和が行われました。これにより企業のペーパーレス化への取り組みが加速することが期待されます。一方で要件緩和だけでなく、運用面で厳格化された点もあります。個人事業主から法人まで、すべての事業者に影響があるため、改正内容を正しく理解しておきましょう。

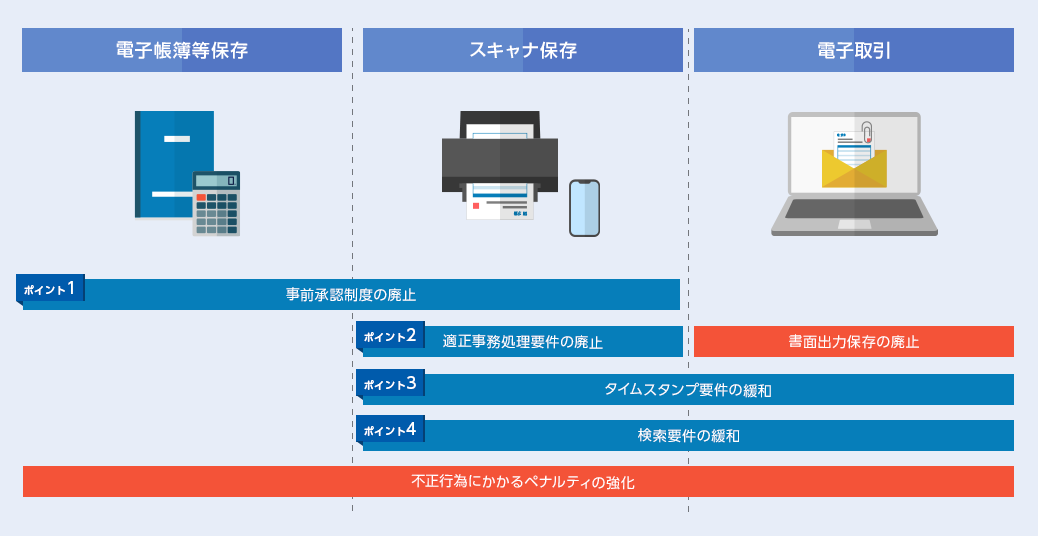

大幅に要件緩和された4つのポイント

大きな変更が加えられたのは次の4点です。これらの保存要件の廃止・緩和により、多くの中小企業にとっても電子帳簿保存法の導入を一段と検討しやすくなります。

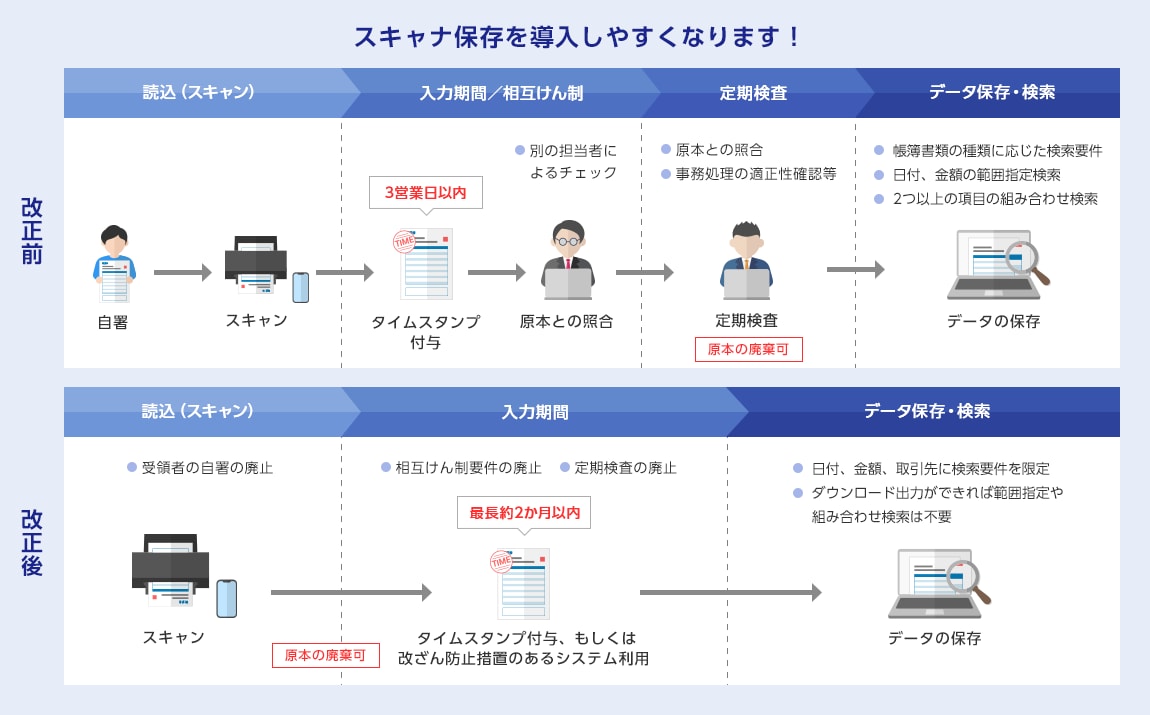

これらの保存要件の廃止・緩和により、特にスキャナ保存制度は大きく処理プロセスが変わります。

弥生の「スマート取引取込」のスキャンデータ取込で、「領収書およびレシート」のスキャナ保存に対応できます。

なお、スキャンデータを取り込むことができる製品は、弥生会計/やよいの青色申告/弥生会計 オンライン/やよいの青色申告 オンライン/やよいの白色申告 オンラインです。

要注意!電子データ保存の厳格化も

保存要件が廃止・緩和される一方で、電子取引の電子保存が義務化され、不正行為に対するペナルティも強化されました。電子保存義務化は、国税関係帳簿書類の電磁的記録等による保存やスキャナ保存の適用の有無または会社の規模の大小を問わず、すべての事業者に適用されるため注意が必要です。

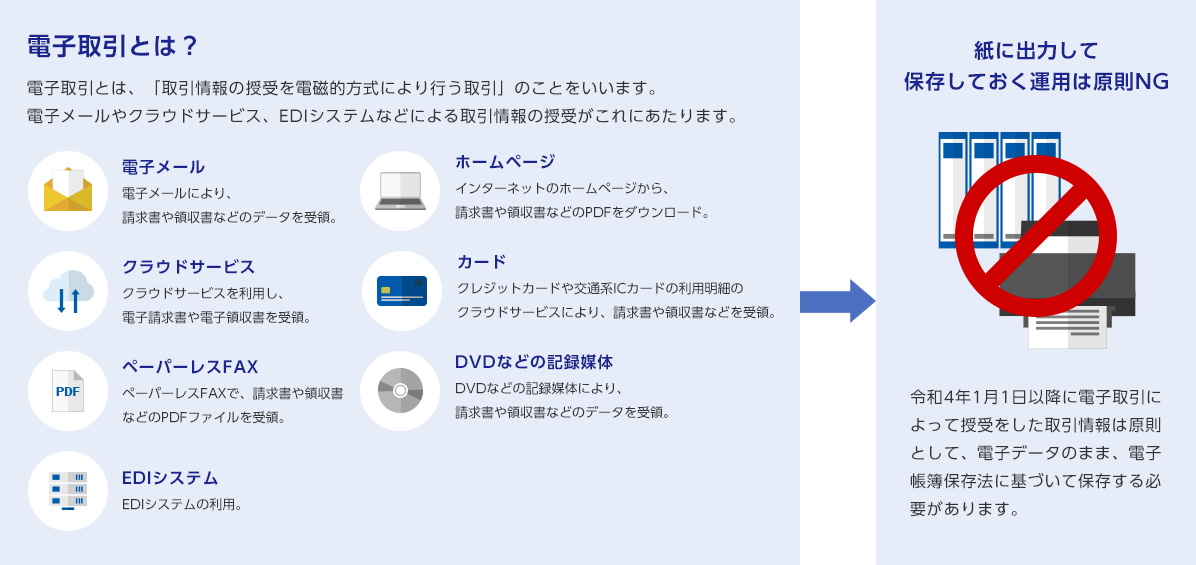

電子取引の紙出力保存の廃止(電子データ保存の義務化)

電子取引に該当するデータについてはこれまでも原則として電子データ保存が必要とされていましたが、書面に出力して保存しておくことも容認されていました。しかし令和4年1月1日以降に行われる電子取引においては書面出力による保存が廃止され、電子データでの保存がすべての事業者に義務付けられました。

ただし、2021年(令和3年)12月27日に財務省令が改正され、令和4年1月1日から2年間の電子取引情報については、一定の要件下で、引き続き出力した書面での保存が認められることとなりました。

不正行為にかかるペナルティの強化

要件緩和により電子帳簿保存を行いやすくなる一方、不正行為の抑止策が強化されます。電子データの記録に改ざん等が把握された場合には、通常課される重加算税の額にさらに当該申告漏れに対する税額の10%の金額が加算されます。また、電子取引の電子データ保存義務化に対して対応が為されていない場合、青色申告の取り消し処分が課される可能性があります。※

令和3年度の改正に基づいた保存が必須となる2024年(令和6年)1月1日に向けて、着実に準備を進めましょう。

- ※国税庁「電子帳簿保存法一問一答【電子取引関係】」 問42補足説明(令和3年11月)より

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。

令和3年度改正ポイントのまとめ

2021年(令和3年)12月27日に財務省令が改正されました。この改正により、2022年(令和4年)1月1日から2年間の電子取引情報について、一定の要件下で、引き続き出力した書面での保存が認められることとなりました。

詳しくはインフォメーションをご覧ください。

IT活用による業務効率化やテレワークの普及などを背景に、大幅な要件緩和が進んだのが今回の改正のポイントです。一方で、「電子取引の書面出力保存の廃止」については、これまでの電子帳簿保存法がペーパーレス化に取り組みたい事業者が検討する法律であったものに対し、今回の改正ですべての事業者に影響しうる法律へと変わったことを意味しています。しかしながら、すべての事業者がこの改正内容を認識して万全な対応準備ができているとは言えず、今後の対応方法について混乱が予想されます。その結果「電子受領をやめて、紙での受領にした方が良い」という判断になれば、IT化の促進に逆行しかねません。まずは自社の業務体制の見直しやシステム導入の検討などを確実に対応していくことが求められます。

「電子取引の保存要件への対応」のページでは、突発的なシステム導入や業務体制の見直しを行うことなく運用対応できる方法もご紹介しています。ぜひ、あわせてご確認ください。