インボイス制度が非課税取引に与える影響とは?不課税・免税取引について解説

2023/12/26更新

インボイス制度は消費税にかかわる制度であり、非課税にどのように影響するのか理解するためには、インボイス制度のしくみや非課税取引の定義について理解する必要があります。ここではそれらの知識をわかりやすくまとめ、さらに不課税取引や免税取引についても解説します。

インボイス制度とは?

インボイス制度とは2023年10月1日から開始された、仕入税額控除にかかわる制度です。仕入税額控除とは消費税の二重課税を解消するための制度で、売上にかかる消費税額から仕入れにかかる消費税額を差し引いて、消費税の納税額を計算します。

インボイス制度開始前と大きく異なる点は、適格請求書がなければ仕入税額控除を受けられなくなることです。適格請求書の発行には、納税地の税務署に登録申請書を提出して、適格請求書発行事業者として認められる必要があります。

インボイス制度については、こちらの記事で詳しく解説しています。

インボイス制度とは?対象者や目的、対応方法をわかりやすく簡単に図解で解説

インボイス制度が非課税取引に与える影響

インボイス制度と非課税取引について、以下の2点を解説します。

- 非課税取引の定義

- 非課税取引は適格請求書(インボイス)発行の義務はない

それぞれの項目について、詳しく解説します。

非課税取引の定義

インボイス制度における非課税取引の扱いについて理解するためには、まずは非課税取引の定義を確認しましょう。非課税取引とは対象となるモノ・サービスの譲渡に限り、例外として消費税をかけない取引のことです。

消費税は国内で消費されるモノやサービスに対して、広く公平に負担を求める税金です。しかし例外として、非課税取引の対象となる取引には消費税がかかりません。非課税取引の対象は、国が消費税を負担させるのにふさわしくないと判断した取引や、社会的な配慮を受けた取引です。

非課税取引にあたる取引は、以下のようなものが挙げられます。

-

1. 土地の譲渡や貸付

-

2. 有価証券(国債、社債、株式、小切手、約束手形など)の譲渡

-

3. 貸付金や資産の利子、保険料などを対価とするサービスの提供

-

4. 郵便切手、印紙、証紙、商品券などの譲渡

-

5. 社会保険医療の給付、介護保険サービスの提供

-

6. 学校教育や教科用図書の譲渡

-

7. 居住用住宅の貸付

上記以外にも非課税取引として認められる取引が多くあります。詳細は国税庁のサイト![]() に記載されているため、自社の取引内容が該当するかどうか確認してみてください。

に記載されているため、自社の取引内容が該当するかどうか確認してみてください。

非課税取引は適格請求書(インボイス)発行の義務はない

インボイス制度において非課税取引に該当する取引は、適格請求書(インボイス)の発行義務がありません。

そもそも適格請求書の目的は仕入税額控除の利用であるため、非課税取引とは関係ないためです。ただし後述するように、非課税取引と同時に課税取引を行っている場合は、適格請求書の発行を求められる場合があります。自社の取引内容に課税取引が含まれている場合は、適格請求書発行事業者への登録を検討する必要があるため注意しましょう。

非課税事業者も適格請求書発行事業者に登録した方がいい?登録の基準を解説

非課税取引を行う非課税事業者が、適格請求書発行事業者に登録すべきかどうかの判断基準について解説します。

- 非課税取引のみを行っている場合は登録する必要がない

- 課税取引も同時に行っている場合は登録を検討する

今回解説する上記の2点を考慮して、適格請求書発行事業者への登録を検討してみてください。

非課税取引のみを行っている場合は登録する必要がない

非課税取引の対象となるモノやサービスを提供している事業者は、適格請求書発行事業者に登録する必要はありません。インボイス制度は仕入税額控除にかかわる制度で、消費税がかからない非課税取引のみを行う事業者には関係がないためです。

本来であれば、買手側は適格請求書を受け取り、仕入税額控除で消費税を控除します。しかし非課税取引のみであれば買手側は消費税を支払う必要がないため、仕入税額控除を利用するための適格請求書も必要ありません。そのため非課税取引のみを行う事業者の方は、適格請求書発行事業者に登録する必要はありません。

課税取引も同時に行っている場合は登録を検討するべき

非課税取引だけでなく課税取引も同時に行っている事業者は、登録を検討した方がよいでしょう。課税取引には消費税がかかり、買手側は適格請求書がなければ仕入税額控除を受けられないためです。仕入税額控除を利用できなければ、取引にかかる消費税を買手側がすべて負担します。そのため適格請求書発行事業者にならない場合は、新規取引先の開拓が難しくなったり、既存取引先との契約に影響が出たりする可能性があります。

ただし買手のほとんどが一般消費者の場合、もしくは一般消費者のみの場合は、適格請求書発行事業者への登録の必要性が低くなるでしょう。一般消費者が適格請求書の発行を依頼する場面はまれであるためです。また取引の内訳で非課税取引が大半を占めている場合も、登録のメリットは小さくなります。

またインボイス制度では、免税事業者との取引でも、買手側が預かった消費税額の一定割合を仕入税額控除に利用できる経過措置が設けられています。経過措置があるため、すぐに買手側との取引に影響が出る可能性は低いでしょう。最終的には事業主の判断になりますが、経過措置の猶予期間を利用して、買手側との関係や経営に与える影響を考慮して登録するかどうか検討してみてください。

仕入税額控除については、こちらの記事で詳しく解説しています。

インボイス制度の仕入税額控除の経過措置とは?期間や適用要件を解説

非課税取引以外に不課税・免税取引も適格請求書(インボイス)発行の義務がない

インボイス制度では非課税取引以外に、不課税取引や免税取引にも適格請求書発行の義務がありません。不課税取引も免税取引も消費税がかからない取引であるため、仕入税額控除の利用とは関係ないためです。

非課税取引と不課税取引は、事業者が対価を得るためにモノやサービスを提供しているか否かで分けられます。消費税の課税対象となるのは、国内において事業者が対価を得て行う取引です。したがって国外での取引、無償での寄付や贈与、あるいは出資に対しての配当などの取引は対象外であり、これらの取引が不課税取引です。

また免税取引は国際輸出にかかわる取引を指しており、課税の考え方として商品が売られる先、つまり移転される場所で税金をかけるという考え方を採用しています。そのため国内の消費にかかる消費税に関して、政策的な配慮を受けている非課税取引とは異なります。

消費税がかからない不課税取引や免税取引を行う事業者の方や、それらの対象になるモノやサービスを受け取っている方は、適格請求書は必要ないと覚えておきましょう。

課税取引と非課税取引が混在している場合の記載方法

取引内容に課税取引と非課税取引が混在している場合は、課税取引の金額のみ記載すれば適格請求書として認められます。適格請求書に記載する必要のある項目として、課税取引に関係する取引の税抜または税込金額と、それにかかる消費税を記載しなければなりません。

消費税率8%と10%が混在する場合は、「10%対象 ◯円」と「8%対象 △円」のように分けて記載するのがルールです。しかし非課税取引は仕入税額控除が関係しないため、非課税取引と課税取引が混在している場合は、課税取引に関する金額がわかるように記載すれば適格請求書として発行できます。

インボイス制度における非課税取引についてよくある質問

非課税事業者と取引をしている事業者への影響はある?

インボイス制度において、非課税事業者と取引している事業者への影響はありません。非課税事業者との取引には消費税がかからないため、仕入税額控除のために適格請求書が必要ないためです。

また、不課税事業者や免税事業者との取引も同様に消費税がかからないため、影響はありません。ただし非課税事業者との取引の中に課税取引が含まれている場合は、適格請求書がなければ仕入税額控除を受けられないため注意しましょう。

インボイス制度で非課税の家賃収入に影響はある?

インボイス制度において、アパートやマンションなどを住宅用として貸し付けている場合の家賃収入は、原則非課税であるため影響はありません。

ただし事務所のような用途で建物を貸し付ける場合には消費税がかかるため、借主から貸主(不動産オーナー)に対して適格請求書の発行を求められる場合があります。その際に貸主(不動産オーナー)が免税事業者である場合は借主が転居したり、入居しにくくなったりなるなどの可能性があるため、家賃収入に影響が出る場合があります。

インボイス制度で社会福祉法人の非課税取引に影響はある?

介護保険の給付を受けるサービスや社会福祉事業は基本的に非課税であるため、サービスの提供を受ける側に影響はありません。ただし自社が課税事業を行っている場合は、適格請求書の発行を求められる場合があります。

インボイス制度の非課税取引への影響を理解しよう

インボイス制度は原則非課税取引に影響しないため、非課税取引のみを行う事業者は従来通りのスタイルで事業を進められます。また不課税取引や免税取引でも同様に消費税がかからないため、インボイス制度による影響はありません。

しかし非課税・不課税・免税取引だけでなく課税取引も同時に行っている場合、適格請求書の発行を求められる可能性があるため注意しましょう。課税取引を行っている場合は適格請求書の作成や消費税の計算業務が発生します。

インボイス制度によって変更されたルールに対応する際は、会計ソフトの利用がおすすめです。インボイス制度に完全対応している「弥生会計 オンライン」では、1年間の無料お試しが可能です。信頼性が高く、操作性に優れた会計ソフトをお探しの方は、ぜひご検討ください。

弥生のクラウドサービスなら、無料でインボイス制度に対応

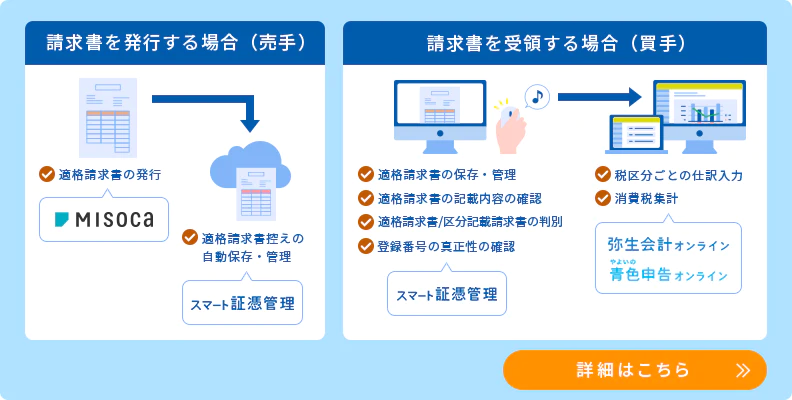

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。