インボイス制度はなんのため?制度の目的から負担増への対応策まで解説

2024/01/10更新

インボイス制度はなんのために導入されたのか、疑問に思う方もいるのではないでしょうか。ここでは、インボイス制度の導入背景や、制度の影響などを解説します。またインボイス制度によって大きくなる負担を軽減する方法も紹介します。

インボイス制度とは?

インボイス制度は2023年10月1日から開始された仕入税額控除にかかわる新しい制度です。仕入税額控除では、売上にかかる消費税額から仕入にかかる消費税額を差し引いて、消費税の二重課税を解消できます。インボイス制度において、仕入税額控除を利用するためには適格請求書(インボイス)が必要になりました。

適格請求書は従来の区分記載請求書とは異なり、インボイス制度で新しく定められた請求書の方式です。区分記載請求書から記載内容が追加されており、税務署から適格請求書発行事業者として認められた事業者だけが交付できます。

インボイス制度の基本的なしくみについて、こちらの記事で解説しています。

インボイス制度の目的は税率を正確に把握するため

インボイス制度の主な目的は、税率を正確に把握することです。2019年(令和元年)10月1日から、日本では軽減税率が導入されました。そして現在、消費税率8%と10%の取引が混在しています。軽減税率導入によって納付税額の計算が複雑になったため、消費税のやり取りの透明性を高めるためにインボイス制度が導入されました。

複雑な消費税の計算を正確にできると、仕入税額控除を受ける事業者も受けるべき控除を正確に受けられます。インボイス制度にかかわる事業者の方は、税率を正確に計算する目的があると理解しておきましょう。

インボイス制度の影響は?

インボイス制度は事業者にどのような影響を与えるのでしょうか。インボイス制度の影響について、以下の3点を解説します。

- 消費税の納税義務が発生する場合がある

- 業務量が増える

- 取引継続や新規開拓が難しくなる可能性がある

消費税の納税義務が発生する場合がある

インボイス制度では、これまで免税事業者だった事業者にも消費税納税義務が発生する場合があります。従来の制度では、売上1,000万円以下の事業者や起業・開業から2年以内の事業者には、原則として消費税の納税義務が課されませんでした。

しかし、インボイス制度によって適格請求書発行事業者になることを選択すると、それらの条件を満たしている免税事業者でも課税事業者となり、納税義務が発生します。消費税の負担が増えて経営にかかわる可能性がある点で、インボイス制度の最も大きな影響だと言えるでしょう。

業務量が増える

インボイス制度では適格請求書の発行や受け取り、保管業務によって負担が大きくなります。区分記載請求書でも同様の作業がありますが、適格請求書は区分記載請求書より記載すべき内容が増えたり、変更されたりしたルールがあるため業務量が増加します。

例えば適格請求書では、登録番号の記載や税率ごとに区分して合計した金額の記載が求められます。また受け取り側は請求書の発行元が適格請求書発行事業者か免税事業者か確認して、適格請求書とそれ以外を仕分ける業務も発生します。

したがって、これまでよりも業務量が増えるため、人員の増加や新しい請求書や領収書のフォーマットへの対応などによって、負担が大きくなることが懸念されているのです。

取引継続や新規開拓が難しくなる可能性がある

インボイス制度による大きな影響は、対応しなかった場合、既存顧客との取引継続や、新規顧客の開拓が困難になる可能性があることです。

インボイス制度では、適格請求書発行事業者として登録された事業者のみが交付できる適格請求書がなければ、仕入税額控除を利用できないためです。仕入税額控除を利用できなければ、従来まで控除できていた消費税が控除できず、買手側の負担が増加します。そのため買手側の中には、適格請求書を交付できない免税事業者との取引ではなく、適格請求書発行事業者登録をした事業者との取引を優先するところもあると考えられます。もしくは、仕入税額控除を利用できなくなる分だけ、取引金額の見直しがあるかもしれません。

このように、インボイス制度は対応しなかった場合にも影響がでる可能性があります。後述する基準を基に適格請求書発行事業者に登録するべきか検討してみてください。

適格請求書発行事業者への登録、検討の基準は?

適格請求書(インボイス)を交付するために、適格請求書発行事業者に登録すべきかどうかは、以下の2点を基準に検討してみてください。

- 買手側が企業の場合は検討する必要がある

- 経過措置を考慮して登録時期を先送りにする方法もある

それぞれの基準や考え方について、詳しく解説します。

買手側が企業の場合は検討する必要がある

買手側が企業である場合は、適格請求書発行事業者への登録を検討してみましょう。企業のほとんどは仕入税額控除で消費税を控除しています。そのため適格請求書を発行できるようになれば、取引の継続や新規開拓をしやすくなる場合があります。

しかし、買手側が企業だけでなく、適格請求書の発行を求めない免税事業者や一般消費者も含まれている場合も多いでしょう。その場合、一般消費者と企業の売上の割合を考慮し、登録をするべきか検討してください。

経過措置を考慮して登録時期を先送りにする方法もある

インボイス制度では、免税事業者との取引でも経過措置があります。

これは適格請求書発行事業者に登録していない免税事業者との取引でも、仕入れにかかった消費税を一定の割合で控除できる制度です。経過措置では期間によって控除を利用できる割合が変わります。

| 期間 | 割合 |

|---|---|

| 2023年10月1日から2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日まで | 仕入税額相当額の50% |

経過措置によって免税事業者の場合でも、すぐに取引が打ち切られる可能性は低いでしょう。ただし、仕入税額控除を満額は利用できなくなるため、その分だけ値引きされてしまう可能性はあります。

なお、取引先が適格請求発行事業者ではないことを理由に、取引対価の引き下げや取引停止などを行うと独占禁止法などに違反する可能性があります。そのため、上記のデメリットが解消される場合もあります。経過措置の期間を利用して、登録の判断をしてみてください。

経過措置については、こちらの記事で解説しています。

インボイス制度による負担増への対策

インボイス制度では、消費税の納税や業務の増加によって負担が大きくなります。そのような負担増加に対して、以下の4つの負担軽減策が利用できます。

-

1. 2割特例を利用する

-

2. 簡易課税制度を利用する

-

3. 会計ソフトを導入する

-

4. 補助金制度を利用する

それぞれの方法について、詳しく解説します。

1.2割特例を利用する

2割特例とは、仕入れの消費税額に関係なく売上税額の2割をもとにした消費税の納税額の算出が認められる制度です。

2割特例を受けられるのは、インボイス制度を機に免税事業者から課税事業者となった事業者となります。基準期間内で課税売上高が1,000万円を超える事業者や、資本金1,000万円以上の新設法人などは対象外です。「基準期間」とは個人事業主の場合はその年の前々年、事業年度が1年である法人の場合は、その事業年度の前々事業年度を指します。

2割特例は2023年10月1日から2026年9月30日までの日に属する各課税期間に適用でき、個人事業主と法人で期間の考え方が若干異なります。詳しい期間については、国税庁のサイト![]() を参考にしてみてください。

を参考にしてみてください。

なお、2割特例を利用するための特別な届出は不要です。消費税を申告する際に、確定申告書に2割特例の適用を受ける意向を記載しておけば利用できます。2割特例では一般課税(原則課税)より経理負担が軽減され、消費税の納税額を簡単に計算できる点もメリットです。

2.簡易課税制度を利用する

簡易課税制度とは、仕入税額控除を預かった消費税額のみで計算できる制度です。簡易課税制度では納付税額を「納付する消費税額=預かった消費税額-(預かった消費税額×みなし仕入率)」で計算します。みなし仕入率は以下の表に示すように、事業の種類の区分(事業区分)に応じて定められています。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業:卸売業 | 90% |

| 第2種事業:小売業、農業・林業・漁業(飲食料品の譲渡に関わる事業に限る) | 80% |

| 第3種事業:農業・林業・漁業(飲食料品の譲渡に関わる事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種事業:第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 | 60% |

| 第5種事業:運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) | 50% |

| 第6種事業:不動産業 | 40% |

参考:国税庁「簡易課税制度の事業区分![]()

![]() 」

」

みなし仕入率は事業によって大きく異なります。簡易課税制度を利用したすべての事業者が、通常の仕入税額控除を受けるより消費税を節税できるわけではない点に注意しましょう。また当期に多額の設備投資を行った場合には、簡易課税制度を利用しない方が消費税負担を軽減できる場合もあります。

自社の経営状況と照らし合わせて制度の利用を検討してください。簡易課税制度は2割特例との併用はできません。

簡易課税制度については、こちらの記事で詳しく説明しています。

3.会計ソフトを導入する

会計ソフトの導入によって、業務の負担を大きく減らすのもおすすめです。インボイス制度に関する業務を自社で完結させようとすると、請求書や領収書のフォーマットの作成や発行・受け取り業務、保管業務など、非常に多くの業務が発生します。

インボイス制度に対応している会計ソフトを利用すれば、適格請求書の作成や消費税の計算、保管業務などを自動化でき、業務効率化に大きく貢献してくれます。会計ソフトの導入にはコストがかかりますが、後述するIT導入補助金を利用すればコストカットが可能です。業務効率化が期待できる会計ソフトを導入して、インボイス制度に対応しましょう。

4.補助金制度を利用する

インボイス制度で利用できる代表的な補助金は、小規模事業者持続化補助金とIT導入補助金です。

小規模事業者持続化補助金は、事業にかかる経費に対して3分の2まで補助金が受け取れる制度です。さらにインボイス特例を利用すれば、上乗せで50万円補助を受けられます。事業経費として申請できる項目は幅広いため、多くの事業者に利用の機会がある点が魅力です。

会計ツールの導入によるコストに対しては、IT導入補助金が利用できます。IT導入補助金とは中小企業や小規模事業者に対して、業務効率化やDXなどのITツールの導入を支援する補助金です。会計ソフトや受発注ソフト、パソコンやタブレットなどのデバイスも対象です。補助金は総費用の最大450万円まで支給されます。弥生会計のようなクラウドソフトの利用料は2年間補助対象となります。

インボイス制度ではITツールの導入やレジの改修などに経費がかかるため、今回解説した小規模事業者持続化補助金やIT導入補助金を活用して、負担を軽減させましょう。

小規模事業者持続化補助金に関してはこちらのサイトでまとめており、専門家への相談も可能です。

IT導入補助金を使って弥生製品を利用する方法は、こちらのサイトで紹介しています。

インボイス制度の目的に関するよくある質問

インボイス制度が関係ない業種はある?

買手側が一般消費者のみの場合は、基本的にインボイス制度は関係ありません。インボイス制度は仕入税額控除に関する制度であり、一般消費者が買い手である場合は仕入税額控除の利用者がほとんどいないためです。ただし買手側に企業が含まれる場合はインボイス制度が関係するため、登録を検討する必要があります。

適格請求書発行事業者へ登録しないメリットは?

免税事業者である場合は、消費税の納税義務を課されない点です。ただし買手側が仕入税額控除を利用できなくなるため、買手側との関係を考慮して検討を進めましょう。

インボイス制度がなんのために実施されているか理解して今後の対策を考えよう

インボイス制度は正確に消費税を計算するために導入されています。しかし導入によって計算が正確になる一方で、消費税の納税義務が発生したり、免税事業者が取引先との関係構築が難しくなったりするため、さまざまな方面で負担が大きくなることが懸念されています。

適格請求書発行事業者へ登録することで、納税や業務の負担が増加する事業者の方は、本記事で紹介した制度や特例を活用して、負担軽減を目指してみてください。免税事業者の方は、買手側との関係を考慮して、対応が必要なのか検討しましょう。

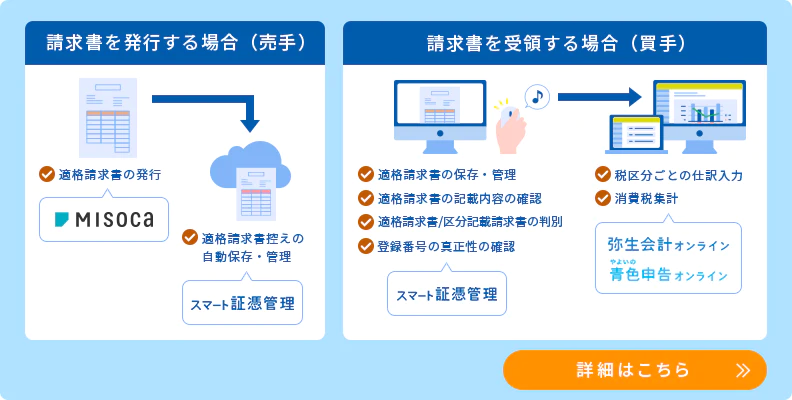

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。