インボイス制度は自営業者にどのような影響がある?対策も併せて解説

監修者:宮原 裕一(税理士)

2024/01/19更新

2023年10月1日から導入された「インボイス制度」。多くの事業者が新制度への対応を求められていますが、自営業者や個人事業主(フリーランス)として働く人にとって、どのような影響があるのでしょうか。

ここでは、インボイス制度開始に伴う具体的な変更点や、適格請求書(インボイス)発行事業者になることのメリット・デメリット、自営業者が適格請求書発行事業者になった場合の対策について解説します。

そもそもインボイス制度とは何か

そもそも、インボイス制度とは、正確な消費税率と税額を伝えるための制度で、正式名称を「適格請求書等保存方式」といいます。

現在、消費税は、10%と軽減税率の8%の複数の税率が混在しています。こうした状況の中、売り手が買い手に対して、いずれの消費税率を適用し、消費税額がいくらなのかを正確に伝えなくてはなりません。そのための証憑書類がインボイス(適格請求書)です。

インボイス(適格請求書)は記載要件を満たした証憑書類

インボイスは、正式名称を「適格請求書」といいます。適格請求書には記載が義務付けられている要件があり、この記載要件を満たさなければ、適格請求書として認められません。

名称に「請求書」とついていますが、請求書だけではなく、領収書や納品書、見積書なども、記載要件を満たしていれば、適格請求書として取り扱うことができます。

関連記事

無料お役立ち資料【インボイス制度導入後対応マニュアル】をダウンロードする

インボイス制度が自営業者・個人事業主に与える影響

インボイス制度の開始によって、多くの事業者が影響を受けることが考えられますが、中でも大きな影響を受けるのは、自営業者や個人事業主をはじめとする「免税事業者」だといわれています。フリーランスやクリエイター、一人親方といった職業の多くは免税事業者でしょう。

免税事業者とは、消費税の課税期間の「基準期間」における課税売上高が1,000万円以下で、消費税の納税義務が免除される事業者です。基準期間とは、個人事業主であれば前々年、法人であれば前々事業年度のことです。

インボイス制度では、消費税率を正しく伝えることで、仕入税額控除を受けることができますが、そのためには適格請求書を受け取る必要があります。適格請求書を交付するには、適格請求書発行事業者として所轄の税務署に登録しなければなりません。

しかし、適格請求書発行事業者として登録できるのは課税事業者のみです。そのため、免税事業者が適格請求書を交付するには、課税事業者となる必要があります。

インボイス制度の開始によって、免税事業者が大きな影響を受けるであろうといわれるのは、こうした理由があるからです。

適格請求書発行事業者となることで税負担が増える可能性がある

インボイス制度では、仕入税額控除を適用する要件として適格請求書の受領・保存が必要になります。仕入税額控除とは、消費税を計算する際に、受け取った消費税から仕入時に支払った消費税を差し引く制度です。

先述のとおり、仕入税額控除を受けるには、適格請求書を受け取る必要があります。適格請求書を交付するには、適格請求書発行事業者になる必要があり、適格請求書発行事業者として登録申請できるのは、課税事業者のみです。

課税事業者となった場合、売上額にかかわらず消費税の納税義務が発生します。そのため、これまでと比較すると、消費税納税分の利益が減る可能性があるでしょう。

また、インボイス制度の開始以降も免税事業者のままでいる場合、適格請求書を交付できません。前述のとおり、課税事業者は適格請求書を受け取らないと仕入税額控除を受けられず、免税事業者との取引では税負担が増加します。そのため、免税事業者との取引を控えたり、消費税相当額を値引いてほしいというような交渉が行われたりする可能性があります。

自営業者が適格請求書発行事業者になる場合とならない場合の違い

インボイス制度開始後、自営業者にとって、具体的にどのような影響があるのでしょうか。適格請求書発行事業者になる場合、ならない場合、それぞれについて見ていきましょう。

適格請求書発行事業者となる場合

インボイス制度を機に適格請求書発行事業者となる課税事業者、免税事業者は、それぞれ下記のような影響があると考えられます。

-

すでに課税事業者である

自社、取引先ともにすでに課税事業者で、適格請求書発行事業者になる場合は、インボイス制度開始以降も、収益に大きな影響を受けるようなことはないでしょう。

なお、取引先が免税事業者の場合は、仕入れの際に適格請求書を発行してもらうことができず、仕入税額控除を受けることができません。その結果、自社の納税負担が増加する可能性があります。

-

現在、免税事業者である

適格請求書発行事業者となると同時に課税事業者となるため、消費税の納税義務が発生するほか、事務負担なども増える可能性があります。

しかし、取引先に対して適格請求書の発行が可能となるため、今後の取引に大きな影響はないと考えられます。

適格請求書発行事業者にならない場合

登録申請は任意のため、必ずしも適格請求書発行事業者としての登録をする必要はありません。課税事業者、免税事業者それぞれ、適格請求書発行事業者にならない場合の影響について見ていきましょう。

-

すでに課税事業者である

適格請求書発行事業者にならない場合、適格請求書を発行できません。取引先が課税事業者である場合、取引先は仕入税額控除を受けることができなくなります。そのため、取引先の負担が増加するため、取引の中止や見直しを要求される可能性があります。

-

現在、免税事業者である

現在、免税事業者で、インボイス制度開始後も適格請求書発行事業者にならずに免税事業者のままでいる場合、引き続き、消費税の納税は免除されます。しかし、適格請求書を発行できないため、取引先が仕入税額控除を受けることができません。取引先の負担が増加するため、取引の中止や取引内容の見直しを要求される可能性があります。

自営業者が適格請求書発行事業者になるメリット・デメリットとは?

自営業者が適格請求書発行事業者になると、どのようなメリット・デメリットがあるのでしょうか。それぞれについて見ていきましょう。

適格請求書発行事業者になるメリット

自営業者が適格請求書発行事業者になることで適格請求書の発行ができるため、取引先が仕入税額控除を適用することができます。そのため、適格請求書が発行できないことによる値下げや取引停止などのリスクを避けられます。

ただし、すべての取引先が「適格請求書を発行できない事業者との取引を停止する」というわけではありません。また、このような行為は、独占禁止法や下請法に抵触する可能性があります。

現在免税事業者で複数の企業と取引している場合は、インボイス制度のもと、どのような体制で経理を行っているのかについて確認しておくといいでしょう。

適格請求書発行事業者になるデメリット

免税事業者である自営業者が適格請求書発行事業者になることで、これまで免税となっていた消費税の納税義務が生じます。そのため、これまでと同じ売上を上げても、利益が下がるというデメリットがあります。

また、消費税の確定申告を行わなければならず、消費税の申告に対応するための帳簿付けや、申告書の作成などに手間がかかります。

適格請求書発行事業者がしなければならないこと

自営業者が適格請求書発行事業者として登録申請した場合、適格請求書の発行に関するいくつかの義務が生じます。それぞれ具体的にどのようなものか、詳しく見ていきましょう。

適格請求書の発行

適格請求書発行事業者が、消費税が課税される取引を行い、その取引先から適格請求書の発行を求められた場合には、適格請求書を発行しなければなりません。適格請求書には記載要件があります。現行のフォーマットにどのような変更を加えるべきか、確認して準備を進めましょう。

適格請求書に記載しなければならない項目は下記のとおりです。

適格請求書に記載すべき事項

- (1)発行者の氏名または名称

- (2)取引年月日

- (3)取引内容

- (4)取引金額

- (5)交付を受ける事業者の氏名または名称

- (6)軽減税率の対象品目である旨

- (7)税率ごとに合計した対価の額

- (8)税率ごとの消費税額及び適用税率

- (9)登録番号

なお、2019年10月1日に軽減税率制度が開始されてから、インボイス制度が開始されるまでの経過措置期間として、「区分記載請求書等保存方式」が採用されていました。上記のうち、一般的な領収書には(1)~(5)の記載が必要ですが、区分記載請求書にはこれに加えて、(6)と(7)を記載しなければなりません。

さらに、(8)と(9)が、インボイス制度で新しく記載が義務付けられた項目です。(9)の登録番号とは、インボイス制度の登録申請によって通知される番号です。

また、インボイス制度では、仕訳方法や消費税の計算の仕方なども変更になりました。インボイス制度に対応した会計ソフトを導入するなど、正しく申告できるような体制を整えることも大切です。すでにシステムを導入している場合は、インボイス制度に対応しているかどうかを確認してください。

返還インボイス(適格返還請求書)の発行

適格請求書発行事業者が、取引の際に値引きや返品、割引などをした場合、返還インボイス(適格返還請求書)を発行しなくてはなりません。返還インボイスは、正式名称を「適格返還請求書」といいます。

修正した適格請求書の発行

適格請求書発行事業者が発行した適格請求書の記載内容に誤りがあった場合、修正した適格請求書を発行する必要があります。

適格請求書の保存

適格請求書発行事業者は適格請求書を発行したら、その写しを保存する義務があります。なお、適格請求書の写しは、発行した書類そのものの複写ではなくとも、該当する適格請求書に関して、レジの記録を印字したジャーナルや一覧表、明細表など、適格請求書の記載事項が確認できる書類でも問題ありません。

なお、保存期間は、交付した日を含む課税期間の末日の翌日から2か月を経過した日から7年間です。

自営業の免税事業者自営業者が適格請求書発行事業者になったら簡易課税制度の選択を検討する

消費税の計算方法には「一般課税(本則課税)」と「簡易課税」の2種類があり、免税事業者がインボイス制度への対応を機に課税事業者になる際は、簡易課税制度の選択も検討しましょう。簡易課税制度とは、中小事業者の納税事務負担を軽減し、仕入税額控除の計算を簡素化できる制度です(なお、詳細は後述しますが簡易課税制度を選択したうえで「2割特例措置」を適用することも可能です)。

通常、消費税の納税額を計算するには、仕入れや経費にかかる取引ごとの消費税の金額をすべて帳簿につけて算出する必要がありますが、簡易課税制度では業種ごとに区分した「みなし仕入率」を使い、納税する消費税額を売上にかかる消費税額から簡易的に算出することが認められます。

簡易課税制度を適用するときの事業区分およびみなし仕入率は、下記のとおりです。

簡易課税制度の事業区分とみなし仕入率

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第一種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第二種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第三種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含みます)、電気業、ガス業、熱供給業および水道業

|

| 第四種事業 | 60% | 第一種事業、第二種事業、第三種事業、第五種事業および第六種事業以外の事業(具体的には飲食店業など)

|

| 第五種事業 | 50% | 運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除きます)

|

| 第六種事業 | 40% | 不動産業 |

- ※国税庁「No.6509 簡易課税制度の事業区分

」

」

簡易課税制度の選択は任意ですが、課税期間の基準期間の課税売上高が5,000万円以下であり、原則として、適用を受けようとする税期間の初日の前日までに「消費税簡易課税制度選択届出書」を税務署に提出している場合に適用することができます。インボイス制度への対応を機に簡易課税制度を選択する場合は、適格請求書発行事業者の登録申請書を提出するのと同時に消費税簡易課税制度選択届出書も提出しておきましょう。

ただし、免税事業者が2023年10月1日から2029年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受けて課税事業者になる場合には、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することで、登録日に遡って簡易課税制度の適用を受けることができます。

小規模事業者に対して納税額に関する負担軽減措置がある

インボイス制度の開始に向けて、小規模事業者や中小企業に対して、事務負担や税負担を軽減できる軽減措置があります。主な軽減措置は、下記のとおりです。

納税額が売上に対する消費税額の2割に軽減される

免税事業者から適格請求書発行事業者になった事業者は、消費税の納税額を売上に対する消費税額の2割とすることができます。対象は、2年前の課税売上が1,000万円以下などの要件を満たす事業者で、対象期間は2023年10月1日から2026年9月30日を含む課税期間です。

自営業者の場合は、2023年10~12月の申告分から、2026年の申告分が対象となります。

小規模事業者持続化補助金が50万円上乗せされる

免税事業者が適格請求書発行事業者として登録申請した場合に受け取ることができる、小規模事業者持続化補助金の補助上限額が一律で50万円加算となり、100万~250万円となります。

補助の対象となるのは、税理士相談費用、機械装置導入費用、広報費用、展示会出店費用、開発費用、委託費用などです。

1万円未満の少額な値引きや返品の場合は適格請求書を交付しなくても良い

先述のとおり、適格請求書発行事業者が、取引の際に値引きや返品、割引などをした場合、適格返還請求書を交付する義務があります。

しかし、金額が1万円未満の少額な値引きや返品の場合には、適格返還請求書を交付する必要はありません。

自営業者の適格請求書発行事業者への転換はメリット・デメリットをよく検討しよう

インボイス制度は、特に自営業者や個人事業主、フリーランス、クリエイター、一人親方などの免税事業者にとっては、今後の仕事の増減にも関わる重要な制度になります。

インボイス制度の概要とともに、適格請求書発行事業者となることで、どのようなメリット・デメリットがあるのか、制度が開始されたら何をしなくてはならないのかなどを正しく理解し、期限までに必要な対応を行うようにしましょう。

無料お役立ち資料【インボイス制度導入後対応マニュアル】をダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

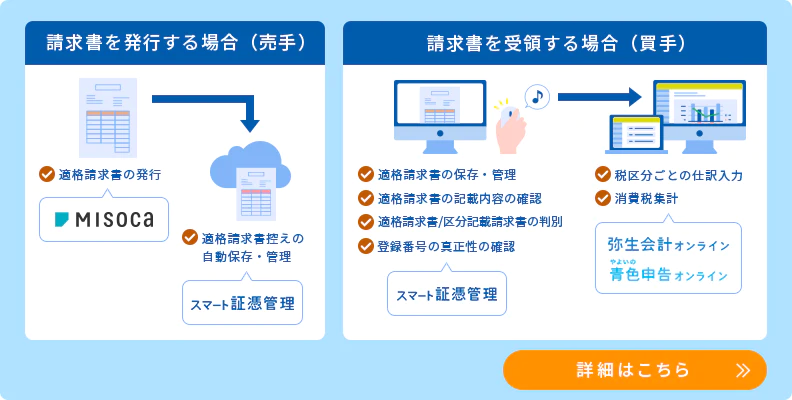

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

よくあるご質問

インボイス制度とは何ですか?

インボイス制度とは、正確な消費税率と税額を伝えるための制度で、正式名称を「適格請求書等保存方式」といいます。インボイス制度の開始によって、多くの事業者が影響を受けることが考えられますが、中でも大きな影響を受けるのは、自営業者や個人事業主をはじめとする「免税事業者」だといわれています。詳しくはこちらをご確認ください。

免税事業者が適格請求書発行事業者になるメリットとデメリットは何ですか?

免税事業者が適格請求書発行事業者になると、取引先に対して適格請求書(インボイス)の発行ができ、適格請求書が発行できないことによる値下げや取引停止などのリスクを避けられます。一方で、これまで免除されていた消費税の納税義務が生じ、事務負担の増加や納税負担の増加も予想されます。詳しくはこちらをご確認ください。

適格請求書発行事業者がしなければならないこととは?

自営業者が適格請求書発行事業者として登録申請した場合、適格請求書の発行や返還インボイス(適格返還請求書)の発行、修正した適格請求書の発行、適格請求書の保存などいくつかの義務が生じます。詳しくはこちらをご確認ください。

この記事の監修宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。