中小企業はインボイス制度にどう対応すべき?準備しておくことを解説

監修者:宮原 裕一(税理士)

2023/12/26更新

2023年10月1日からインボイス制度が開始されました。インボイス制度は消費税に関わる制度ですから、中小企業にとっても大きな影響があると考えられます。ここでは、中小企業はインボイス制度にどのように対応すべきかについて、インボイス制度に向けて準備しておきたいことと併せて解説していきます。

インボイス制度開始に伴う中小企業への影響

インボイス制度は、正確な消費税率と税額を伝えるための制度で、正式名称を「適格請求書等保存方式」といいます。適格請求書(インボイス)とは売手が買手に対して正確な適用税率と消費税額を伝える証憑書類のことで、この証憑書類がインボイス(正式名称は「適格請求書」)と呼ばれます。

適格請求書を発行することで、消費税の「仕入税額控除」の金額を正しく計算することができます。仕入税額控除とは、消費税を計算する際に、売上時に受け取った消費税から仕入時に支払った消費税を差し引く制度ですが、インボイス制度が導入されると、仕入税額控除を受ける要件として適格請求書を受け取る必要があります。

適格請求書を発行できるのは、適格請求書(インボイス)発行事業者のみです。適格請求書発行事業者として税務署への登録申請が必要ですが、申請ができるのは課税事業者です。

このインボイス制度によって、具体的に、どのような影響があるのかを見ていきましょう。

関連記事

請求書や納品書などの記載項目が変わる

インボイス制度が中小企業に与える影響のうち、最もわかりやすいものが請求書や納品書などの記載項目の変更でしょう。

インボイス(適格請求書)に含まれるものは請求書だけではありません。領収書や納品書、見積書といった証憑書類も適格請求書の記載要件を満たしていれば、適格請求書として取り扱うことができます。

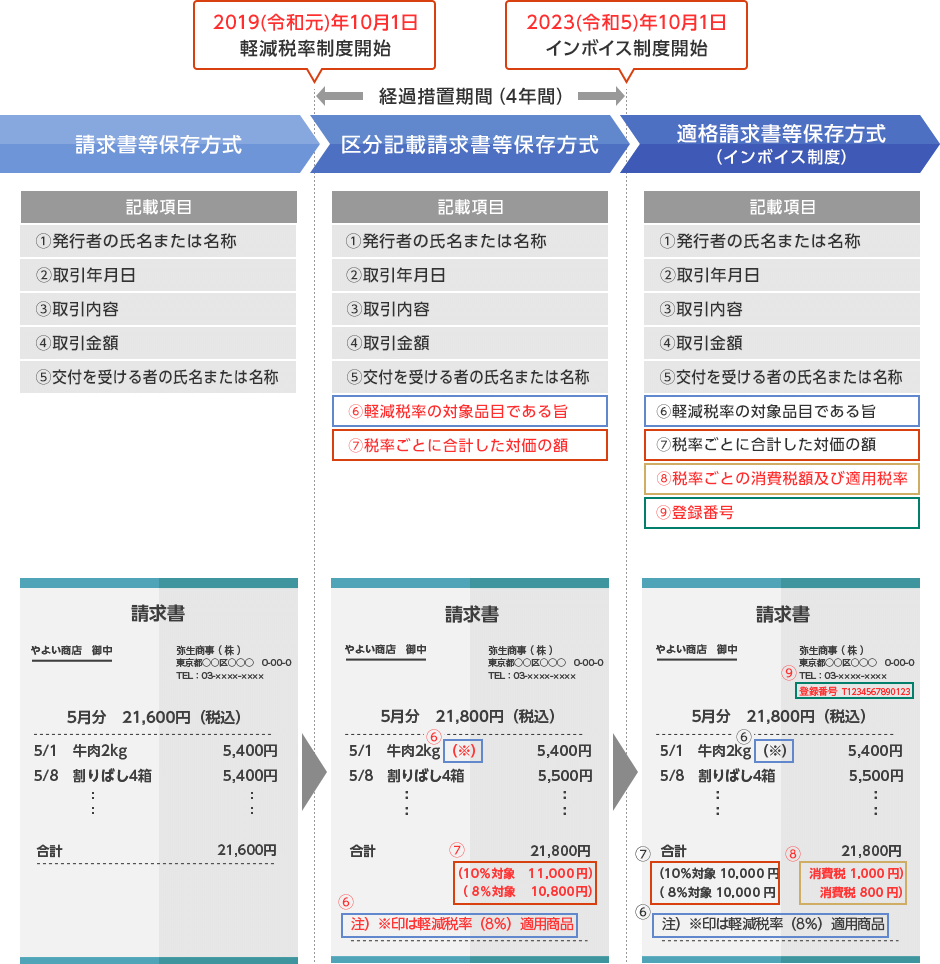

適格請求書は、以前の区分記載請求書と、記載要件が異なります。適格請求書に記載しなければならない項目は下記のとおりです。

適格請求書に記載するべき事項

一般的な領収書に記載が必要な(1)~(5)に加えて、(6)と(7)は区分記載請求書の記載要件です。さらに、(8)と(9)が、インボイス制度で新たに記載が義務付けられている項目です。なお、(9)の登録番号とは、適格請求書発行事業者に登録申請をすることで税務署から通知される事業者固有の番号です。

消費税の端数処理がルール化される

インボイス制度開始までの経過措置期間として採用されていた「区分記載請求書等保存方式」で使用されていた「区分記載請求書」では、消費税の金額は記載要件ではありませんでした。そのため、端数処理に関するルールが定められておらず、品目や取引ごとに端数処理をしていました。

しかし、現行のインボイス制度では消費税の金額も記載要件となったため、端数処理についてもルールが定められています。これまでの区分記載請求書と適格請求書では、消費税の端数処理も異なるため注意が必要です。

適格請求書における消費税の端数処理のルール

インボイス制度では、ひとつの適格請求書につき税率ごとに1回端数処理を行う必要があります。このため、品目ごとに消費税額を計算してその税額を合計することは認められず、一度総合計を出して消費税額を計算する必要があります。この際、切り捨て、四捨五入、切り上げについては、任意の方法を選択することが可能です。中小企業で、請求書などの証憑書類の作成に関してシステムを導入している場合は、適格請求書に対応しているか確認しましょう。

また、2022年1月1日からは、改正電子帳簿保存法が施行されています。様々な緩和措置や猶予措置が講じられているものの、もし現段階で請求書などの作成にシステムを導入していない場合は、インボイス制度を機に導入を検討するのもひとつの方法です。

無料お役立ち資料【インボイス制度導入後対応マニュアル】をダウンロードする

適格請求書発行事業者として登録申請できるのは課税事業者のみ

中小企業が適格請求書を発行するためには、適格請求書発行事業者として登録申請をしなければなりません。ただし、適格請求書発行事業者として登録できるのは、課税事業者のみです。免税事業者が適格請求書発行事業者となるには、課税事業者に切り替える必要があります。

通常、免税事業者が課税事業者となるには「消費税課税事業者選択届出書」を税務署に提出して課税事業者となる必要があります。しかし、免税事業者が適格請求書発行事業者として登録する日が、2023年10月1日から2029年9月30日までの日の属する課税期間中である場合は、消費税課税事業者選択届出書を提出する必要がありません。

その場合、「適格請求書発行事業者の登録申請書」(次葉)の一番上にある「令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受け、所得税法等の一部を改正する法律(平成28年法律第15号)附則第44条第4項の適用を受けようとする事業者 ※登録開始日から納税義務の免除の規定の適用を受けないこととなります。」の欄にチェックを入れます。

中小企業が適格請求書発行事業者になるために必要な準備

中小企業が適格請求書発行事業者になるためには、いくつか必要な準備があります。具体的にどのようなものか、ひとつずつ見ていきましょう。

適格請求書発行事業者に登録申請をして登録番号を取得する

適格請求書発行事業者に登録申請すると、事業者ごとに固有の登録番号が通知されます。適格請求書を交付するには、この登録番号が必要です。登録番号は、法人の場合は「T+法人番号」、個人事業主などは「T+13桁の数字」です。

適格請求書発行事業者の登録申請の方法は、パソコンまたはスマートフォンからe-Taxにアクセスして登録申請をする方法と、書面を送付する方法があります。

適格請求書発行事業者の登録申請の手順は下記のとおりです。

適格請求書発行事業者の登録申請の手順

-

e-Taxを利用して登録申請する場合

パソコンやスマートフォンからe-Taxにアクセスして、適格請求書発行事業者の登録申請をする場合は、画面の指示に従って必要事項を記入などして、登録申請をします。

-

書面で登録申請する場合

書面で適格請求書発行事業者の登録申請をする場合は、国税庁のWebサイトから「適格請求書発行事業者の届出書」をダウンロードし、必要事項を記入の上、管轄税務署のインボイス登録センターに郵送します。

取引先が適格請求書発行事業者であるかどうかの確認

取引先が適格請求書を発行できるか、適格請求書発行事業者であるかどうかの確認も必要です。もし、適格請求書発行事業者ではない場合、課税仕入についての経過措置などの対応を検討する必要があります。

この経過措置は、インボイス制度の開始から6年間、仕入税額相当額から一定の割合を仕入税額とみなして控除ができる措置です。この経過措置を適用するには、区分記載請求書と同様の事項が記載されている請求書などの保存、経過措置の適用をける旨を記載した帳簿を保存しなくてはなりません。

経過措置を適用できる期間と割合は下記のとおりです。

経過措置適用の期間と割合

- 2023年10月1日~2026年9月30日:仕入税額相当額の80%

- 2026年10月1日~2029年9月30日:仕入税額相当額の50%

中小企業が適格請求書発行事業者にならなかった場合の影響

適格請求書発行事業者にならなかった中小企業には、どのような影響があるのでしょうか。課税事業者であっても適格請求書発行事業者にならない場合、免税事業者の場合、それぞれについて見ていきましょう。

自社がすでに課税事業者であっても適格請求書発行事業者にならない場合

すでに課税事業者であっても、適格請求書発行事業者にならない場合にはどのような影響があるでしょうか。

適格請求書発行事業者にならない場合、適格請求書の交付ができません。取引先が課税事業者の場合、適格請求書を交付できないと、取引先が仕入控除を受けることができず、消費税の負担が増加するため、以降の取引に影響が出る可能性があります。また、新規顧客が獲得しにくくなることも十分に考えられます。

自社が免税事業者の場合

現在、自社が免税事業者の場合、消費税が免税となりますが、適格請求書を発行できないため、取引先が課税事業者の場合、取引先の消費税の負担が増加する可能性があります。

そのため、インボイス制度開始後の取引が見直されるなどの影響が出る可能性があるでしょう。ただし、取引先が免税事業者や一般消費者である場合は、その限りではありません。

中小企業が適格請求書発行事業者になるメリット・デメリット

中小企業が適格請求書発行事業者になるとどのようなメリットとデメリットがあるのでしょうか。それぞれ具体的に見ていきましょう。

適格請求書発行事業者になるメリット

中小企業が適格請求書発行事業者になることで、取引先の求めに応じて、適格請求書を発行することができます。

インボイス制度が開始されると取引先の選定について、適格請求書発行事業者であることが条件のひとつとなることが予想されます。適格請求書発行事業者になることで、既存の顧客との取引の継続が見込めるほか、新規顧客獲得の可能性が高まることもメリットといえるでしょう。

適格請求書発行事業者になるデメリット

適格請求書発行事業者になるデメリットとして、経理作業が煩雑になる可能性があることが挙げられます。

仕入税額控除を受ける要件が変わることで、適格請求書と適格請求書ではない請求書との仕分けが必要です。そもそも適格請求書を作成するにあたって記載項目が増えるため、請求書作成そのものの手間も増えます。

また、インボイス制度を機に、免税事業者が適格請求書発行事業者となる場合は、消費税を納税する義務が生じるため、納税事務の負担も増加する可能性があります。

適格請求書発行事業者になるべきかは、取引先・販売先の区分がポイント

中小企業が適格請求書発行事業者になるかどうかは、取引先や販売先の区分で検討するのもひとつの方法です。取引先や販売先の区分別に、どのような対応が考えられるか見ていきましょう。

取引先や販売先が事業者のみの場合

取引先や販売先が事業者のみの場合、適格請求書の発行を求められる可能性が高いと考えられます。適格請求書発行事業者になることへの検討が必要です。

取引先や販売先が事業者と一般消費者の場合

取引先や販売先が事業者の場合は、適格請求書の発行を求められる可能性がありますが、販売先が一般消費者の場合、適格請求書の発行が求められる機会は少ないと考えられます。事業者と一般消費者、両者の売上の割合も判断基準のひとつとなります。

販売先が一般消費者のみの場合

販売先が一般消費者のみの場合、適格請求書の発行を求められる可能性は低いでしょう。そのため、適格請求書発行事業者になる必要性も低いと考えられます。

小規模事業者や中小企業の納税額に関する負担軽減措置

インボイス制度の開始に向けて、小規模事業者や中小企業に対して、事務負担や税負担を軽減できる軽減措置があります。主な軽減措置は、下記のとおりです。

納税額を売上税額の2割に軽減される

免税事業者から適格請求書発行事業者になった事業者は、売上税額の2割を納税額とすることができます。対象は、2年前の課税売上が1,000万円以下などの要件を満たす事業者で、対象期間は2023年10月1日から2026年9月30日を含む課税期間です。

個人事業主の場合は、2023年10~12月の申告分から、2026年の申告分が対象となります。

小規模事業者持続化補助金が50万円上乗せされる

免税事業者が適格請求書発行事業者として登録申請した場合に受け取ることができる、小規模事業者持続化補助金の補助上限額が一律で50万円加算となり、100万~250万円となります。

補助の対象となるのは、税理士相談費用、機械装置導入費用、広報費用、展示会出店費用、開発費用、委託費用などです。

中小企業が適格請求書発行事業者になるとさまざまな影響がある

インボイス制度において、適格請求書発行事業者になるかならないかは事業者の任意のため、中小企業や小規模事業者にとっては、経営にかかわる問題となります。

インボイス制度の影響はさまざまな場面に及ぶことが考えられますから、インボイス制度について理解を深め、適格請求書発行事業者になるメリット・デメリットをよく検討する必要があるでしょう。

無料お役立ち資料【インボイス制度導入後対応マニュアル】をダウンロードする

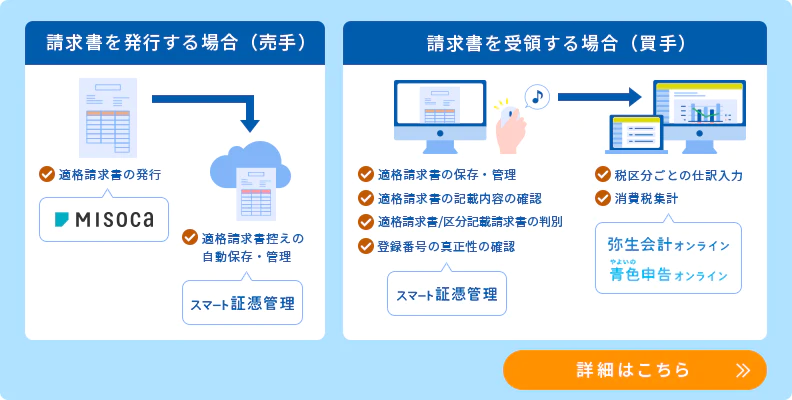

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。

よくあるご質問

インボイス制度とは?

インボイス制度は、正確な消費税率と税額を伝えるための制度で、正式名称を「適格請求書等保存方式」といいます。適格請求書(インボイス)とは売手が買手に対して正確な適用税率と消費税額を伝える証憑書類のことで、この証憑書類がインボイス(正式名称は「適格請求書」)と呼ばれます。詳しくはこちらをご確認ください。

中小企業が適格請求書発行事業者になるためには?

中小企業が適格請求書発行事業者になるためには、登録申請をして登録番号を取得する必要があります。また、取引先が適格請求書発行事業者であるかどうかの確認も必要です。取引先が適格請求書発行事業者ではない場合、課税仕入についての経過措置などの対応を検討する必要があります。詳しくはこちらをご確認ください。

中小企業が適格請求書発行事業者になるメリット・デメリットとは?

中小企業が適格請求書発行事業者になることで、取引先の求めに応じて、適格請求書を発行することができます。一方で、中小企業が適格請求書発行事業者になるデメリットとして、経理作業が煩雑になる可能性があることが挙げられます。詳しくはこちらをご確認ください。

この記事の監修宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。