電子帳簿保存法で

やるべきことが知りたい

電子帳簿保存法に対応するには、どのような準備が必要となるのでしょうか?

「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存」「スキャナ保存」について、それぞれのやるべきことをわかりやすく解説します。

「電子取引のデータ保存」でやるべきこと

2024年(令和6年)1月1日以後発生する電子取引は、必ず電子データのまま保存しなければなりません。まずは対象となる自社の電子取引について把握し、保存方法と保存先の決定、保存方法に応じた準備や社内ルールの整備・共有を進めていきましょう。「電子取引のデータ保存」でやるべきことを4つのSTEPでわかりやすく解説します。

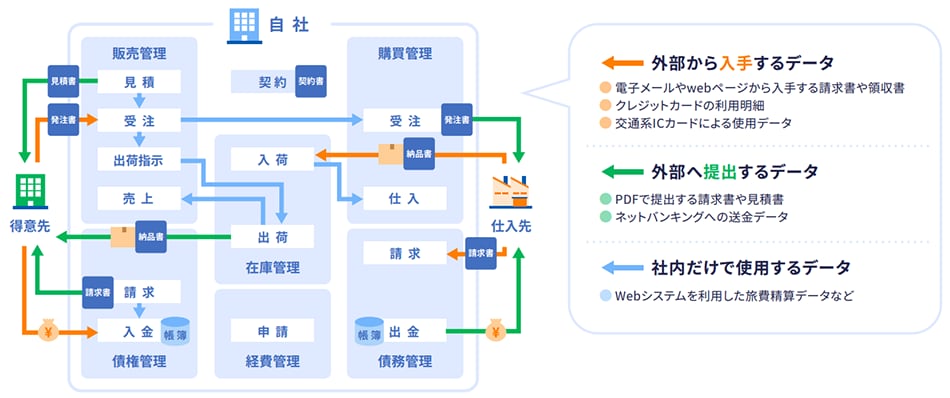

電子取引に該当する例

STEP1 対象となる自社の電子取引について把握する

まずは、自社が電子取引を行っているのか、どれくらい電子取引が行われているのか、について把握しましょう。特に営業担当者の立替経費や交通費のICカードによる支払データなどがないか注意してください。

電子メールの本文に取引に関する情報が記載されている場合は、その電子メール自体を保存する必要があります(当該メールをPDFなどに変換して保存することも認められます)。また、インターネットのホームページなど取引の情報をダウンロードできない場合は、画面のスクリーンショットを保存しても良いとされています。

電子取引の例

STEP2 取引データごとの保存方法と保存先を決定する

次に、保存方法を検討しましょう。電子取引のデータ保存の保存要件には「真実性の確保」と「可視性の確保」があります。

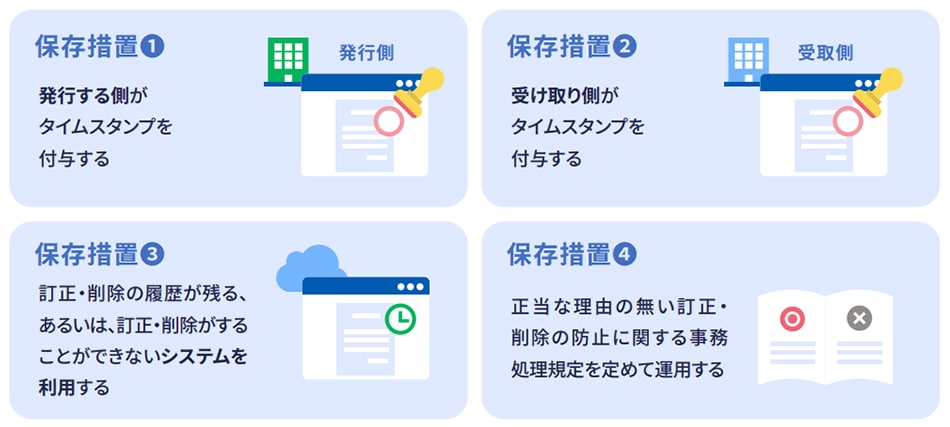

真実性の要件(①~④のいずれかの措置が必要)

真実性を確保するには上記のいずれかの措置の実施が求められます。保存した電子データの改ざんを防止する、あるいは仮に改ざんがなされた場合でもその事実を隠せないようにすることがポイントです。

①②④の保存措置を選択した場合、保存先としては、PCのハードディスク、クラウド上のストレージサービス、コンパクトディスク、DVD、磁気テープなどが考えられます。

③は利用コストのかかるタイムスタンプが不要で、最も労力もかからない保存措置となるため、お勧めです。弥生製品をお使いであれば、スマート証憑管理をご利用いただくことで、③に対応することができます。

ただし、全ての取引について、保存措置をひとまとめにできるケースは、現実的ではないかもしれません。結果として、複数の保存措置を電子取引によって使い分ける形になることも珍しくないと思われます。制度上も、電磁的記録の様態に応じて保存義務者の任意で保存措置①~④の措置を使い分けることが認められています。

例:保存措置③をメインにしつつ、保存措置③を利用できない取引については、補助的に保存措置④を利用するなど。

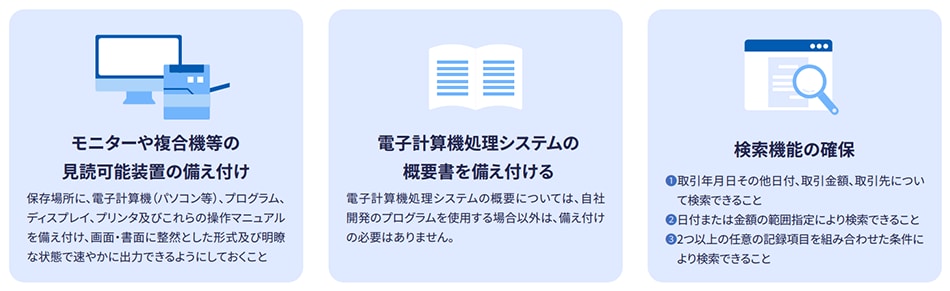

可視性の要件(以下のすべてを満たすこと)

可視性の確保については、上記のすべてを満たすことが要件になります。

弥生のスマート証憑管理は可視性の確保に対応したシステムとなっております。そのため、スマート証憑管理をご利用いただくことで、保存要件を満たしていることになります。

なお、検索機能の確保については、「取引年月日」「取引金額」「取引先」で検索できるようにしておく必要があります。検索要件を確保する義務がない場合(※)でも、後でデータを確認する必要が生じた場合に備えて、検索機能に対応したシステムの使用や、規則的なファイル名を付けるようにルールを作るなど、検索要件を確保しておくと便利です。

- ※2024年(令和6年)1月1日以降に行う取引について、基準期間における売上高が5,000万円以下である事業者についても、検索機能の確保が不要となります。まず自社が対応必須なのか・不要なのかを確認してみましょう。

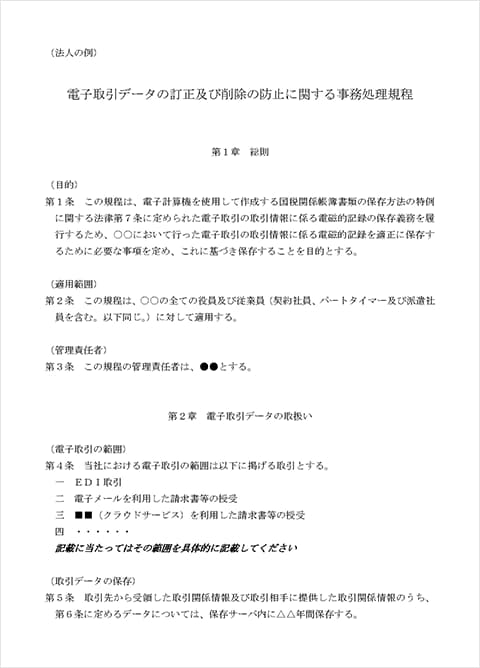

STEP3 事務処理規程の整備

電子取引データ保存に関しては、事務処理規程(訂正及び削除の防止に関する事務処理の規程)の作成が必要な場合があります(例:STEP2の保存措置④を選択した場合など)。ここでいう「事務処理規程」とは、電子取引データの正当な理由がない訂正および削除を防ぐために自社で決めるルールをまとめた文書のことです。

事務処理規程が必要な場合は、以下の国税庁ホームページからサンプル(ひな形)のダウンロードが可能です。

なお、請求書などの書類をスマート証憑管理に手動でアップロードする場合は、書類の入手~アップロードまでの間に書類を改ざんする余地が生じます。そのため、改ざんを防止する仕組みを組み込んだ事務処理規程の整備・備付けを行い、当該規程に沿った運用を行う必要があります。詳細については、「弥生製品でどう操作するか知りたい」をご確認ください。

STEP4 社内ルールを整備・共有する

電子取引のデータ保存については、営業担当者の立替経費や交通費のICカードによる支払データなども該当するため「経理担当者だけが知っていればいい」という話ではありません。

保存すべき取引情報が誤って破棄されないよう、電子取引のデータ保存の概要や社内で決めた保存ルール、具体的にどのように対応してほしいかなどを周知しておきましょう。

社内ルールの例

- 電子データのみで受領するものはそのまま保存してもらう(紙に印刷しない)

- 電子データのまま、経理担当者へ受け渡しをしてもらう

- 社内でデータの受け渡し方法や保存場所を決めておく

- 現在、取引や経費で発生している証憑の洗い出しを実施する

「国税関係帳簿書類の電磁的記録による保存」で

やるべきこと

「国税関係帳簿書類の電磁的記録による保存」とは、自らがPCなどで作成した国税関係帳簿や国税関係書類を、電子データのまま保存するときの取扱いについて定めたものです。

対応は任意ですが、例えば、帳簿や書類の保管スペースの確保が困難な場合などは、対応することで紙での保存が不要となるため、保管スペース確保の問題が解消できるなどのメリットが得られます。「国税関係帳簿書類の電磁的記録による保存」でやるべきことを2つのSTEPでわかりやすく解説します。

STEP1 対応している製品の準備

まずは国税関係帳簿書類の電磁的記録による保存機能が搭載されている製品を準備しましょう。

弥生製品は、国税関係帳簿書類の電磁的記録による保存に対応しています。

- ※国税関係帳簿とは、仕訳帳、総勘定元帳などです。国税関係書類とは、損益計算書、貸借対照表などの決算関係書類書と、注文書、見積書などの取引関係書類です。国税関係帳簿書類の電磁的記録による保存に対応するには、ディスプレイ、プリンタの準備などの要件もあります。詳細は【任意】国税関係帳簿書類の電磁的記録による保存について知りたいを参照してください。

弥生製品の「国税関係帳簿書類の電磁的記録による保存」対応表

![]() :対応

:対応

![]() :未対応

:未対応

![]() :対象外※6

:対象外※6

| 国税関係帳簿 | 国税関係書類 | |||

|---|---|---|---|---|

| 優良な電子帳簿保存 | その他の電子帳簿保存 | 決算関係書類 | 取引関係書類 | |

| 「やよいの青色申告 +クラウド」 「弥生会計 +クラウド」 |

||||

| 「やよいの白色申告 オンライン」 「やよいの青色申告 オンライン」 「弥生会計 オンライン」 |

||||

| 「弥生販売 +クラウド」 「Misoca」 |

||||

| 「やよいの見積・納品・請求書 +クラウド」 | ||||

- ※1:公益社団法人日本文書情報マネジメント協会(JIIMA)による認証を受けています。

- ※2:固定資産台帳は優良な帳簿の電磁的記録による保存には対応していません。

- ※3:優良な電子帳簿保存を行うには、事前に「電子帳簿保存の設定」が必要です。詳細はこちら

をご確認ください。

をご確認ください。 - ※4:詳細は以下FAQを参照してください。

「弥生販売 +クラウド」は電子帳簿保存法に対応していますか?

Misocaは電子帳簿保存法に対応していますか? - ※5:「やよいの見積・納品・請求書 +クラウド」は国税関係帳簿書類の電磁的記録による保存に対応していません。

- ※6:会計製品では「取引関係書類」は作成しないため、対象外としています。「弥生販売 +クラウド」「Misoca」「やよいの見積・納品・請求書 +クラウド」では国税関係帳簿、決算関係書類は作成しないため、対象外としています。

各製品の詳細については「弥生製品でどう操作するか知りたい」をご確認ください。

STEP2 「事務手続きを明らかにした書類」などの準備

次に、国税関係帳簿書類の電磁的記録による保存に関する事務手続きをどのように行うのかについて記載した書類を準備しましょう。

以下の国税庁ホームページから「事務処理手続きを明らかにした書類」のサンプル(ひな形)のダウンロードが可能です。

国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類(概要)(Word形式)![]()

書類に記載すべき事項について疑問が生じた場合は、最寄りの税務署等にご相談ください。

弥生製品をご利用の場合に必要な書類については、「弥生製品でどう操作するか知りたい」をご確認ください。

「スキャナ保存」でやるべきこと

紙で授受した請求書や領収書、その控えについて電子データで保存する「スキャナ保存」についても対応は任意となります。ただし、一定の要件に従って保存することで、紙の書類は処分することができるため、事業者にとってメリットは少なくありません。検討している方は、次のステップに沿って対応を進めましょう。「スキャナ保存」でやるべきことを2つのSTEPでわかりやすく解説します。

STEP1 対応している製品の準備

まずはスキャナ保存による保存機能が搭載されている製品を準備しましょう。

弥生製品では「スマート証憑管理」を利用することで、領収書(レシート含む)・請求書・納品書・見積書などの証憑をスキャナ保存の要件にそって保存することができます。

詳細については、「弥生製品でどう操作するか知りたい」をご確認ください。

STEP2 「事務手続きに関する書類」などの整備

スキャナ保存に準拠して証憑を保存する場合、スキャナ保存に関する事務手続きをどのように行うのかについて記載した書類を準備する必要があります。

| 準備する書類 | 作成の要否 | 補足 |

|---|---|---|

| 事務手続きを明らかにした書類 | 必ず作成 | |

| 事務処理規程(各事務の処理に関する規程) | 証憑授受後速やか(概ね7営業日以内)に保存ができない場合に作成 | スキャナ保存に準拠して保存する場合、証憑授受後速やか(概ね7営業日以内)に保存が必要ですが、事務処理規程に記載することで、保存までの期間を最長2か月+概ね7営業日以内に延長できます。 |

準備する書類は2点あり、「事務手続きを明らかにした書類」については必ず作成します。「事務処理規程」は、証憑の受領から保存までにかかる期間(業務サイクル)によって異なります。

以下の国税庁ホームページから「事務処理手続きを明らかにした書類」と「事務処理規程」のサンプル(ひな形)のダウンロードが可能です。

- 事務手続きを明らかにした書類

- 国税関係書類に係る電子計算機処理に関する事務手続きを明らかにした書類(Word形式)

- 事務処理規程

- スキャナによる電子化保存規程(Word形式)

知りたいことを選んでください