給与所得者で確定申告が必要な人とは?申告したほうが良い場合や申告方法を解説

2024/02/29更新

この記事の監修田中卓也(田中卓也税理士事務所)

所得税の確定申告とは、1年間に得た収入から納めるべき所得税の金額を計算して納税することです。会社から給与をもらっている「給与所得者」の中には、確定申告をする必要がない人も多くいるでしょう。しかし、給与所得者の中にも、確定申告をしなければいけない人がいます。

確定申告が必要な給与所得者とはどのような人なのか、また、どのように申告をすればいいのかを解説します。

給与所得者は確定申告が必要ない?

給与所得者の中には、確定申告が必要ない人と必要な人、あるいは確定申告した方がいい人がいます。どの区分に該当するのかは、自分で判断しなければいけません。まずは、給与所得者と確定申告の関係について見ていきましょう。

給与所得者に該当するのはどんな人?

給与所得者とは、勤務先から給与を受け取っている人を指す言葉です。正社員、派遣社員、契約社員、パート、アルバイトなどの雇用形態は問いません。企業に雇用されて、給与をもらっていれば給与所得者に該当します。

ただし、企業から業務委託を受けているフリーランスなどは、給与ではなく報酬を受け取るため、給与所得者ではありません。

給与所得者の多くは年末調整で申告が済んでいる

給与所得者のほとんどは、勤務先で年末調整を受けます。年末調整では、雇用主である企業が従業員の年間の所得や税金の計算をして、納税者本人の代わりに市区町村への報告、一定以上の年収の方は税務署へ報告と納税をします。所得税などは、毎月の給与から天引きされ、雇用主の企業から納税されていて、年末調整で過不足を精算します。還付であれば、給与と併せて従業員に振り込んだり、別途、企業から支払われたりしますから、給与所得者自身が、所得税の計算や納税手続きをすることはありません。

このように、年末調整を受けた給与所得者は、原則、必要な申告や納税がすでに完了しています。そのため、自分で所得税の確定申告をしなくても良いのです。ただし、勤務先や年末調整では対応できない所得や控除については、自分で申告しなければいけません。

関連記事

給与所得の税金計算方法

給与所得とは、給与収入(額面年収)から給与所得控除を引いた金額です。そもそも所得税は、「収入」ではなく「所得」にかかる税金です。所得は収入から必要経費を引いた金額のことですが、給与所得者は経費の実費ではなく、給与額に応じて決まる「給与所得控除」を差し引くと決められています。

給与所得者の所得税の計算方法は、下記のようになります。

給与所得の所得税の計算方法

- 給与所得額=給与収入-給与所得控除

- 所得税額=(給与所得額-各種所得控除)×所得税率-税額控除

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

- ※ 国税庁「No.1410 給与所得控除

」

」

所得控除とは、配偶者控除や生命保険料控除、基礎控除のような控除のことです。特定の条件を満たす場合、所得額から差し引いて所得税の計算ができます。また、所得税率は段階的に決められていて、所得金額が高い部分ほど税率が高くなります。そのため、実際に計算をする際は、下記の速算表が便利です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

- ※ 国税庁「No.2260 所得税の税率 」

所得税の算出例

給与所得から所得控除を差し引いた金額が200万円だった場合の所得税の計算は、下記のようになります。

200万円×10%-9万7,500円=10万2,500円

上記で算出した10万2,500円から、税額控除の額を引いて納めるべき税額を求めます。なお、給与所得者の場合、この計算は通常会社が年末調整の際に行います。なお、実際の確定申告の書式では、上記の所得税額に2.1%復興特別所得税が上乗せされるので注意してください。

関連記事

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

給与所得がある人のうち、確定申告が必要な人

給与所得がある人でも、下記のいずれかにあてはまる場合は確定申告をしなければいけません。申告は義務ですから、必ず期限内に行ってください。

年間の給与収入が2,000万円を超える

年間の給与収入が2,000万円を超える場合は、会社で年末調整を受けることができません。自分自身で確定申告をする必要があります。該当する人には年末調整をしていない源泉徴収票が発行されますから、それをもとに確定申告を行いましょう。

副業における所得や副業の給与収入の合計が20万円を超える

副業をしている会社員は、副業の売上から経費を引いた年間の利益額、もしくは本業以外のアルバイトや派遣で受け取った年間の給与収入の合計が20万円を超えた場合に確定申告が必要です。なお、上記の金額が20万円以下であれば確定申告は不要ですが、住民税の申告が別途必要です。副業の金額にかかわらず確定申告をするのであれば、住民税の申告は必要ありません。

関連記事

保険の満期金の受け取りなど、一定額を超える一時所得があった

一時所得には、福引の賞金や競馬の払戻金、生命保険の一時金などが該当します。このような一時所得の収入金額から、それを得るために支出した金額を差し引いた合計が50万円を超える場合は確定申告が必要です。

給与所得者の場合、上記のとおり、その給与以外の所得金額が年間20万円を超えない場合には、確定申告をする必要がないこととされています。一時所得については、50万円を控除した残額の2分の1が総所得金額に算入されるので、その金額が20万円を超えた場合、確定申告が必要になります。

一時所得の算出式

- 一時所得の総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額

- 一時所得の金額÷2=総所得に算入される一時所得の金額

一時所得で確定申告が必要になる例

保険料240万円を払い込み、満期金335万円を受け取った(保険料の負担者・保険金の受取人共に自分)場合

335万円(一時所得の総収入金額)-240万円(収入を得るために支出した金額)-50万円=45万円

45万円÷2=22万5,000円

計算の結果、20万円を超えるため確定申告が必要です。

年末調整で申告した控除が誤っていた

年末調整を受けた会社員でも、申告内容が間違えていて税金が少なく計算されていた場合は、確定申告で修正しなければいけません。例えば、「夫と妻が、お互いに配偶者特別控除の申告をしてしまった」「子供のアルバイトの年収が扶養控除の基準額を超えていた」といったケースなどです。

前職の年収を含めないで年末調整を受けた

年の途中で転職をした人は、転職先に前職の源泉徴収票を提出する必要があります(年内に前職で給与を受け取っていた場合のみ)。これは、2社分の給与をまとめて年末調整するためです。何らかの理由で提出できなかったとき、あるいは提出し忘れたときは、自分で前職分を含めた確定申告をします。

なお、年内に2回以上転職した人は、すべての勤務先の収入について年末時点で在籍していた会社に年末調整してもらうか、確定申告する必要があります。

退職などの理由で年末調整をしていない

1年の途中で退職して再就職をしていない人や、退職後に事業を始めた人などは、年末に在職していないため、年末調整を受けることができません。このような人は、自分で確定申告をしましょう。特に、退職後に独立して事業を始めた人は、事業所得の申告をする際、必ず給与所得についても申告してください。

ただし、上記以外でも不動産を売却した譲渡所得がある人などは、確定申告が必要です。国税庁のWebサイトに詳しい記載がありますので、給与所得者で確定申告が必要かどうかわからない場合は参照してください。

- ※ 国税庁「No.1900 給与所得者で確定申告が必要な人 」

退職した際の確定申告については、以下の記事で解説していますので参考にしてください。

給与所得がある人で、確定申告をするメリットがある人

給与所得がある人で下記に該当する人は所得税の確定申告の義務はありません。しかし、確定申告をすることで所得税が還付される可能性があります。なお、下記の理由で確定申告をする人に20万円以下の副業所得がある場合、副業における所得についても併せて申告が必要になります。ふるさと納税のワンストップ特例も利用できなくなるため、改めて確定申告で申告しなければいけません。

確定申告でしか申告できない控除を利用する

医療費控除や寄附金控除、給与所得者の特定支出控除といった控除は、年末調整では適用できません。これらの控除を申告する場合は、所得税の確定申告が必要です。

初年分の住宅ローン控除の申告をする

住宅ローン控除(住宅借入金等特別控除)は、2年目以降は年末調整で申告できますが、初年分は確定申告が必要です。非常にメリットの大きい控除なので、該当する人は申告することをおすすめします。

関連記事

年末調整で申告し忘れた控除がある

生命保険料控除や扶養控除などの申告漏れがあった場合は、確定申告で改めて控除の適用を受けられます。

年末調整の後で適用できる控除が増えた

年末調整は、年末から年明け頃に行う会社が多いでしょう。その後、年内に配偶者控除の対象となる相手と結婚したり、離婚して寡婦またはひとり親になったりした場合は、利用できる控除が増えます。その場合は、所得税の確定申告をすることで適用されます。

天災や盗難等の被害を受けた

天災や盗難で被害を受けた人は「雑損控除」という控除を受けられる可能性があります。雑損控除は年末調整で申告できないため、確定申告しましょう。

損益通算できる損失などがある

賃貸用不動産を保有している人などのうち、損失が出ている人は、給与収入と該当の損失を損益通算できます。なお、損益通算できる所得は「不動産所得」「事業所得」「譲渡所得」「山林所得」の4種類です。ただし、損益通算については例外規定も多いので、慎重に調べる必要があります。

関連記事

株やFXなどで損をした

株やFXなどの損失は、給与所得と損益通算することはできません。しかし、別の証券会社で得た株やFXの利益と損益通算したり、翌年以降3年間の利益から繰越控除したりすることが可能です。継続して取引を行う場合は、確定申告をしましょう。なお、株の損失(または利益)とFXの利益(または損失)を損益通算することはできません。

関連記事

給与所得がある人の確定申告の方法

勤務先で年末調整を受けられる給与所得者の中には、確定申告をしたことがない人も多いでしょう。確定申告をしなければならなくなったときにどうすれば良いのか、やるべきことを解説します。

必要書類

給与所得者の確定申告に必要な書類は、下記のとおりです。確定申告前の準備として用意しておきましょう。

確定申告書 第一表および第二表

確定申告をするには、確定申告書の第一表と第二表が必要です。上部には「申告書」と書かれているので「確定」と自分で書き加えます。どちらも、国税庁のWebサイトでダウンロード可能です。また、税務署で配布もされています。なお、国税庁の確定申告書等作成コーナーや確定申告ソフトを使って確定申告をする場合、確定申告書は不要です。パソコンやスマートフォンで画面の案内に従って数字を入力するだけで、記入済の申告書の印刷や、e-Taxでの送信ができます。

給与所得の源泉徴収票

給与所得の源泉徴収票は、一般的に勤務先から12月または1月に配布されます。確定申告書に添付する必要はありませんが、記載されている数字を転記する必要があるので、手元に用意しておきましょう。数字がわかれば、原本でなくても構いません。なお、必要なのは申告する年の分の源泉徴収票です。年分を間違えないように気を付けてください。

控除等を受けるのに必要な書類(該当者のみ)

確定申告の内容によっては、添付書類などが必要になることがあります。医療費控除の申告であれば、医療費控除の明細書を作成しなければいけませんし、寄附金控除であれば寄付の事実を証明できる書類が必要です。

本人確認書類

確定申告には、マイナンバーが確認できる番号確認書類とマイナンバーの持ち主であると証明できる身分証明書(運転免許証や健康保険証など)で、本人確認が必要です。なお、本人確認書類にマイナンバーカードを利用する場合は、番号確認書類と本人確認書類が1つで済みます。

マイナンバーがわかる書類(番号確認書類)

マイナンバーの記載された住民票などが該当します。また、現在の住所や氏名と同一の内容が記載されている場合に限り、マイナンバーの通知カードも利用できます。なお、マイナンバーの確認に住民票を利用する場合、本人確認書類との兼用はできません。別途、本人確認書類の提出が必要です。

関連記事

確定申告書の作り方

書類がそろったら、次に確定申告書を作成します。確定申告書の作成は、確定申告ソフト、手書き、確定申告書等作成コーナーのいずれかで行います。

確定申告ソフト

市販の確定申告ソフトでは、画面の案内に従って入力をしていくだけで確定申告書を作成が可能です。具体的な機能はそれぞれのソフトによって異なるため、自身に合ったソフトを使用しましょう。

手書き

確定申告書は、ダウンロードするか税務署でもらってきて、手書きで作成することも可能です。欄の間違いや計算間違いをしないよう、慎重に作成する必要があります。

確定申告書等作成コーナー

国税庁の確定申告書等作成コーナーでは、画面の案内に沿って数字を入力することで確定申告書を作成できます。スマートフォンから確定申告をする場合は、源泉徴収票をカメラで撮影するだけで給与所得の自動取り込みも可能です。

- ※ 国税庁「確定申告書等作成コーナー 」

確定申告書の提出方法

確定申告書を作成したら、住所地を管轄する税務署に提出します。例年、申告する年の翌年2月16日~3月15日(土日祝日に該当する場合は翌平日)が提出期限ですから、期限内に提出してください。提出方法は下記の3つのいずれかです。

e-Tax

e-Taxとは、作成した申告書を電子的に送信する方法です。添付書類もPDFなどで電子的に送信できます。自宅で確定申告書の作成から提出まですべて終わらせることができるため、最も手間がかからない方法だといえるでしょう。利用したい場合は、e-Taxに対応した確定申告ソフトか、確定申告書等作成コーナーから申告書データを送信します。ただし、e-Taxを利用するためには、マイナンバーカードとマイナンバーカードの読取に対応したスマートフォン(またはICカードリーダライタ)か、税務署で取得できるID・パスワードが必要です。

所得を証明する書類として確定申告書の控えが必要な場合は、「受信通知」とともに印刷しておくといいでしょう。「受信通知」には、申告された方の氏名または名称、提出先税務署、受付日時、受付番号および申告した税目等が表示されますので、税務署の収受印と同様の証明となります。

郵送

所轄の税務署または業務センターに、確定申告書と添付書類を郵送することも可能です。その際は、郵便か、信書を送れるサービスを利用してください。宅配便やゆうメールは利用できません。業務センターの住所や対象税務署については、国税庁のWebサイトから確認できます。なお、確定申告書の控えが必要な場合は、料金分の切手を貼った返信用封筒と控えを同封しておきましょう。

税務署への持ち込み

住所地を管轄する税務署に持って行き、窓口で提出することができます。この方法は、その場で受付印を押した控えを受け取れるというメリットがあります。税務署が開庁していない時間帯の場合は、時間外収受箱に投函して提出することも可能です。ただし、時間外収受箱への投函する方はその場で受付印を押印した確定申告の控えは受け取ることができません。確定申告書の控えが必要な場合は、郵送の場合と同様、料金分の切手を貼った返信用封筒と控えを同封しておきましょう。

また、確定申告の仕方でわからないところがある場合は相談もできます。ただし、相談には入場整理券が必要です。入場整理券は、当日、会場で配付するほか、LINEアプリで国税庁公式LINEアカウントから入手する方法があります。所轄の税務署の状況を事前に調べておくといいでしょう。確定申告書の提出だけであれば入場整理券はいりません。

確定申告書の提出先については、以下の記事で解説していますので参考にしてください。

給与所得者でも必要であれば確定申告を行おう

給与所得者でも、状況によっては確定申告をしなければいけないことがあります。状況に応じて、申告を行いましょう。会社を辞めて独立・開業して個人事業主になった人は、「やよいの青色申告 オンライン」を活用するのがおすすめです。日々の帳簿付けも、決算書や確定申告書の作成と提出も、すべて同じソフト上で行えます。給与所得についても、確定申告の作業で入力ができます。e-Taxができるので、最大65万円の青色申告特別控除も利用できますから、節税に役立てましょう。

青色申告選択していない事業者の確定申告には、「やよいの白色申告 オンライン」が便利です。画面の案内に従って入力していくだけで、収支内訳書や申告書の作成、提出が簡単にできます。無料で利用できますので、まずは試してみてはいかがでしょうか。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

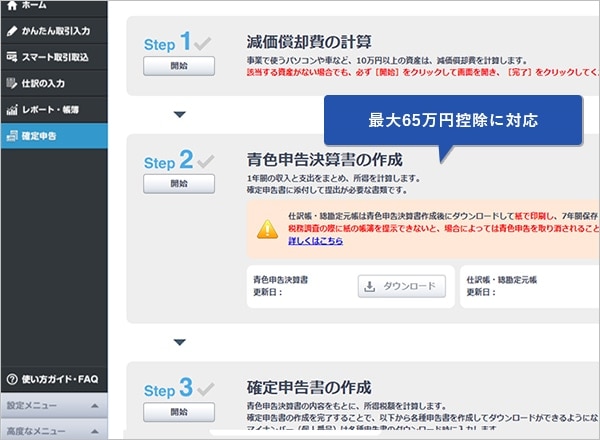

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムースに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムースに受けられます。

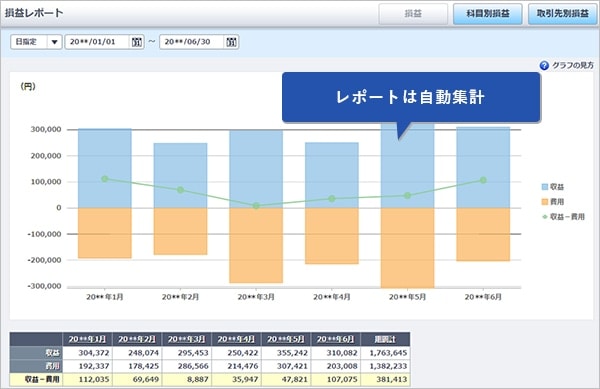

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

この記事の監修田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。