インボイス制度で

やるべきことがわかる特設サイト

インボイス制度が開始されましたが、順調に対応できていますでしょうか?

「やるべきことの手順を具体的に知りたい」「弥生製品でどう操作するか知りたい」など、

事業者の皆さまのお困りごとを解決するコンテンツをまとめました。

ぜひインボイス制度への対応にお役立てください。

令和6年能登半島地震により被害を受けられた皆さまに、心からお見舞い申し上げます。

被害を受けられた事業者の方向けに、適格請求書(インボイス)など帳簿書類を保存することなく

仕入税額控除を行うことができる等の特例が設けられています。

詳細は消費税の届出等に関する特例について(国税庁)![]() をご確認ください。

をご確認ください。

このほか、災害時における法人税、消費税及び源泉所得税についてのよくある質問として

災害に関する法人税、消費税及び源泉所得税の取扱いFAQ(国税庁)![]() も公開されています。併せてご覧ください。

も公開されています。併せてご覧ください。

インボイス制度、何にお困りですか?

以下からお困りごとを選んでください。

こちらも対応!電子帳簿保存法

インボイス制度と対応しておきたい「改正電子帳簿保存法」についてもご確認ください。

弥生であんしん!

請求も会計もまとめて法令対応&業務効率化

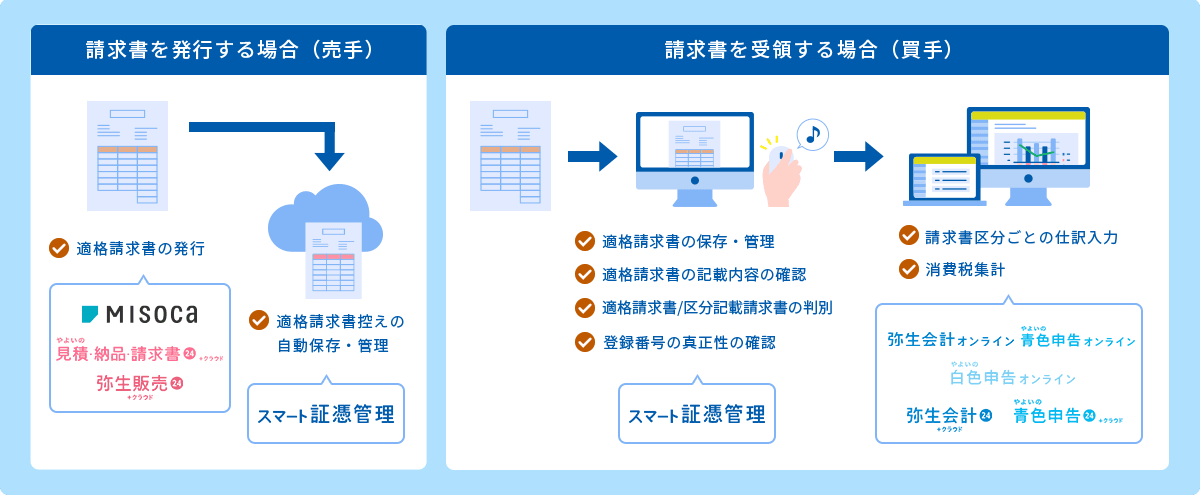

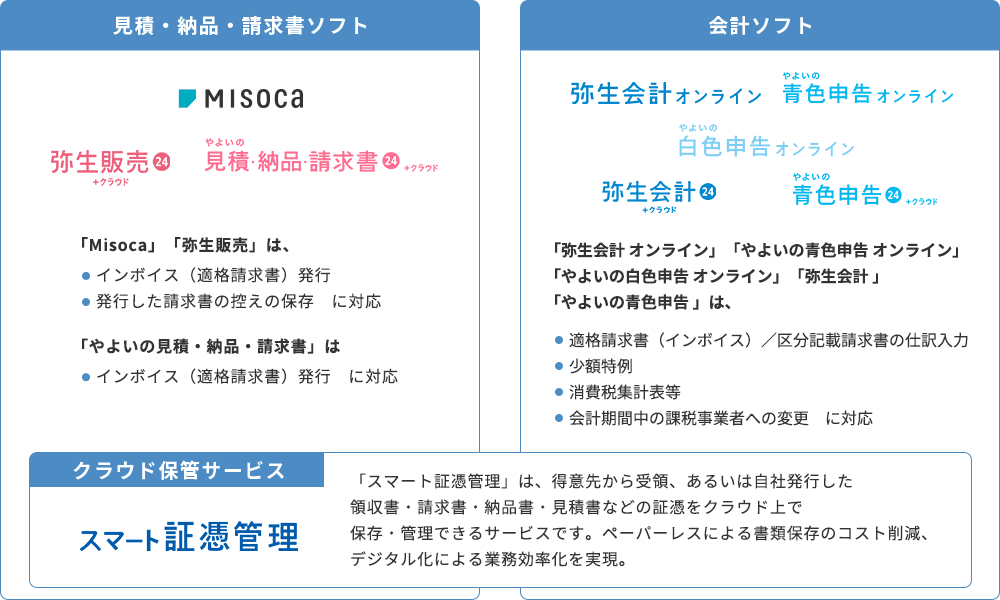

弥生は、インボイス制度・電子帳簿保存法の2つの法令に対応しています。

- ※やよいの見積・納品・請求書 +クラウドは自動保存に対応していません。

インボイス制度に対応した弥生製品・サービス

キーワードで検索が可能!弥生製品のFAQ

弥生製品・業務サポートのページ![]() では、インボイス制度にまつわるFAQについても詳しく解説しています。ぜひご活用ください。

では、インボイス制度にまつわるFAQについても詳しく解説しています。ぜひご活用ください。

【国税庁】インボイスコールセンター(インボイス制度電話相談センター)

インボイス制度及び消費税の軽減税率制度に関する一般的なご質問やご相談は

フリーダイヤル

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

本サイトに掲載している内容は、2023(令和5)年11月現在の法令に基づく情報です。

今後公布される法令等に従い、内容を変更する場合がありますので、ご了承ください。