インボイス制度への対応も

かんたん、あんしん

わたしはどんな準備が必要?

インボイス制度への対応で発生する業務

適格請求書発行事業者になると、どのような業務が新たに発生するのでしょうか?

請求書を発行する側(売手)と受領する側(買手)の2つの視点でまとめました。

請求書を発行する場合(売手)

販売先が課税事業者

課税事業者への切り替え

(現在、免税事業者の場合)適格請求書発行事業者への登録

適格請求書の発行・控えの保存

- ※

販売先が免税事業者のみの場合は適格請求書を発行する必要性は低いと考えられます

請求書を受領する場合(買手)※本則課税の方

仕入先が課税事業者

適格請求書の適切な保存

適格請求書の記載内容の確認

適格請求書/区分記載請求書の判別

登録番号の真正性の確認

税区分ごとの仕訳入力

消費税集計

仕入先が免税事業者

仕入先が免税事業者の場合は仕入税額控除を適用できなくなります。

仕入先と今後の取引方針について話し合いを行いましょう

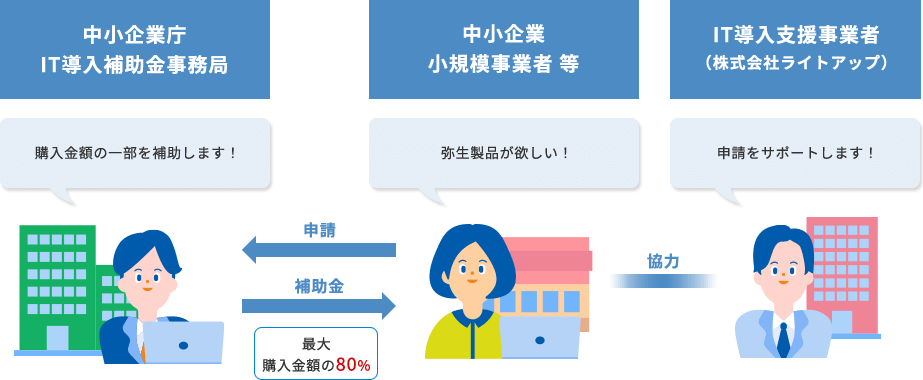

補助金

今だけ実質75%~80%OFFで弥生製品が買える!IT導入補助金とは

IT導入補助金とは、中小企業等※1が対象のITツールを導入する際の費用の一部を国が補助する制度です。

対象のITツールには、弥生の会計ソフトや受発注ソフトも含まれます。

IT導入補助金制度2025 インボイス枠(インボイス対応類型)

インボイス対応を見据えて対象の弥生製品を購入する場合、事業規模によって75%~80%の補助金が支給されます。

補助率:小規模事業者:80%・中小企業:75%

小規模事業者とは

商工会及び商工会議所による小規模事業者の支援に関する法律第2条に規定する商工会・商工会議所の支援対象となる小規模の商工業者や、所得税法施行令第195条に規定する青色申告を行う不動産所得の金額及び事業所得の金額の合計額が300万円以下の事業者等を指します。各法律や支援制度において定義が異なる場合がありますので、各法律の所管担当や補助金等の窓口にご確認ください。

- ※

補助対象企業:中小企業・小規模事業者等(飲食、宿泊、卸・小売、運輸、医療、介護、保育等のサービス業の他、製造業や建設業等も対象)

どのくらいお得?IT導入補助金の活用例

例えば、小規模事業者のお客さまが「弥生会計 26 スタンダード」または「弥生販売 26 スタンダード」を2年間のあんしん保守サポート(ベーシックプラン)付きで契約した場合

- ※

実際の利用料のお支払金額には別途消費税が加算されます。なお、補助額の計算は税抜の利用料に対して算出されます。

- ※

なお、表示される補助額とIT導入補助金適用後の価格は、IT導入補助金2025の補助率に基づいたシミュレーション結果です。

お役立ちコンテンツ

インボイス制度とは?請求書の変更点や対応方法、注意点を解説

インボイス制度について詳しく紹介します。インボイス制度の基本と、売り手側、買い手側それぞれの変更点、請求書の対応方法などを解説します。

適格請求書発行事業者になるには?手順や必要書類について解説

適格請求書発行事業者の登録を受けるには、具体的にどのような手続きを行えばいいのでしょうか。申請時に必要な書類、注意点などを踏まえて解説します。

適格請求書の書き方は?消費税の計算方法も併せて解説

適格請求書の概要や具体的な書き方を中心に解説します。また、適格請求書に代えて交付が認められている適格簡易請求書や、消費税の計算方法も併せて説明します。

【経営者必見】インボイス制度までに法人(中小企業)が準備すべきことは?税理士がカンタン解説!

経営者の方向け 「中小企業がやるべきインボイスへの準備」についてです。売り手(請求書を発行する側)と買い手(請求書を受ける側)の2つのパターンでわかりやすく解説します。また、実際に多い質問についても税理士目線でわかりやすく解説します。