個人事業主のみなさん、

そろそろ法人化を

考えてみませんか?

こういう方は法人化の検討をおすすめします

| 検討タイミング | |

|---|---|

| 所得金額が800万円を超えた方 | 個人事業主は、年収があがるにつれて税負担が大きくなります。 個人事業の所得(利益)が800万円を超えた場合、一般的に所得税よりも法人税が安くなるため、法人化をした方が節税に繋がる可能性があります。

|

| 課税売上高が1000万円を超えた方 | 売上が1000万円を超えると、消費税の課税事業者になります。2年後から消費税の納税義務が生じますが、法人化をすると最長で2年間の免税期間を得られます。 |

| 事業を拡大したい方 | 取引先を今より拡大したい場合や従業員を増やしたい場合は法人化を検討しましょう。法人の方が社会的信用力が高く、福利厚生も充実させやすいため、金融機関からの融資等も一般的に受けやすくなります。 |

個人事業主と法人の違い

| 個人事業主 | 法人 | |||

|---|---|---|---|---|

| 経営者の給与 (役員報酬) |

× | 経費にならない | 〇 | 経費になる (給与所得控除を受けられる) |

| 生命保険の経費化 | × | 必要経費にならない | 〇 | 一定のものは損金算入できる |

| 赤字の繰越 | × | 3年(青色申告の場合) | 〇 | 10年 |

| 責任範囲 | × | 無限責任 | 〇 | 有限責任(出資の範囲) |

| 利益にかかる税率 | × | 5~40% | 〇 | 18~30% |

| 経費の適用範囲 | × | 狭い | 〇 | 広い |

| 維持費 | 〇 | 0円 | × | 最低7万円 (法人住民税の均等割り) |

| 会計処理 | 〇 | 簡単(単式簿記でも可) | × | 複雑(複式簿記で帳簿作成) |

| 交通費 | 〇 | 制限なし | × | 一部制限あり |

| 社会保険の加入 | 〇 | 5人未満は加入義務なし (会社負担なし) |

× | 加入義務あり (会社負担の経費増加) |

| 設立費用 | 〇 | 届出だけでかんたんに 事業を開始できる |

× | 設立費用と手間が掛かる 株式会社で25-30万円 |

| 経理・税務コスト | 〇 | より簡単 税理士費用はゼロか安い |

× | より複雑 税理士費用がよりかかる |

| 個人事業主 | 法人 |

|---|---|

| 経営者の給与 (役員報酬) |

|

| × 経費にならない |

〇 経費になる (給与所得控除を受けられる) |

| 生命保険の経費化 | |

| × 必要経費にならない |

〇 一定のものは損金算入できる |

| 赤字の繰越 | |

| × 3年(青色申告の場合) |

〇 10年 |

| 責任範囲 | |

| × 無限責任 |

〇 有限責任(出資の範囲) |

| 利益にかかる税率 | |

| × 5~40% |

〇 18~30% |

| 経費の適用範囲 | |

| × 狭い |

〇 広い |

| 維持費 | |

| 〇 0円 |

× 最低7万円 (法人住民税の均等割り) |

| 会計処理 | |

| 〇 簡単(単式簿記でも可) |

× 複雑(複式簿記で帳簿作成) |

| 交通費 | |

| 〇 制限なし |

× 一部制限あり |

| 社会保険の加入 | |

| 〇 5人未満は加入義務なし (会社負担なし) |

× 加入義務あり (会社負担の経費増加) |

| 設立費用 | |

| 〇 届出だけでかんたんに 事業を開始できる |

× 設立費用と手間が掛かる 株式会社で25-30万円 |

| 経理・税務コスト | |

| 〇 より簡単 税理士費用はゼロか安い |

× より複雑 税理士費用がよりかかる |

法人化することによる4つの節税メリット

法人は個人よりも経費計上できる範囲が広く、所得を出す際は利益から経費を差し引きするため、

経費が増えれば課税対象になる所得を小さくできます。

役員報酬を経費計上できる

法人は社長に支払う役員報酬を経費計上できます。それにより、給与所得控除分の課税所得を圧縮することができ、結果、所得が少ないほど税金は安くなるために、節税に繋がります。

届出なしで家族への給与を経費計上できる

親族に対して支払った給与は届出を出さずに経費とすることができます。そのため、所得が家族に分散され、また、家族それぞれが給与から給与所得控除額を差し引くことができるため、節税が可能となります。

退職金を経費にできる

役員や従事者に対する退職金を損金扱いで経費計上できます。これを利用して生命保険などを活用し、将来の退職金を交えた節税対策が可能になります。

赤字を10年間繰り越すことができる

法人は事業年度に生じた欠損金を10年間まで繰越控除できます(個人は3年間)。大きな赤字が発生しても、その損失を翌年度以降の課税所得(黒字)と相殺することができるため、法人税の負担を減らせます。

法人化の判断が難しい場合は税理士へのご相談をおススメします

確定申告をしていて、「得をしているのか?損をしているのか?結局分からない」という方は多いと思います。

法人化によって、ご自身にどれぐらいの節税効果が得られるのか判断が難しい場合は、

税務の専門家である税理士に相談することをおススメします。

個人事業主の方が抱えがちな法人化の悩みを解決できます

-

具体的な節税効果をシュミレーションできます。

-

節税対策のアドバイスや具体的な方法を相談できます。

-

法人化のタイミングをアドバイスできます。

- ※ 業界最安値水準の50,000円でご対応します。弥生が提携する専門家とご相談の上、税務顧問契約を実施いただくことで、契約後の顧問料から50,000円相当を割引いたします。また、登録免許税等、行政機関の手数料は別途発生いたします。

法人化に際して顧問税理士を新規契約/変更したい方や、セカンドオピニオンの税理士を探したい方は、

「税理士紹介ナビ ![]() 」がおススメです。

」がおススメです。

個人事業主が法人成りをしたほうがいい目安とは?

所得による税負担の違いについて、税理士がわかりやすく解説します。

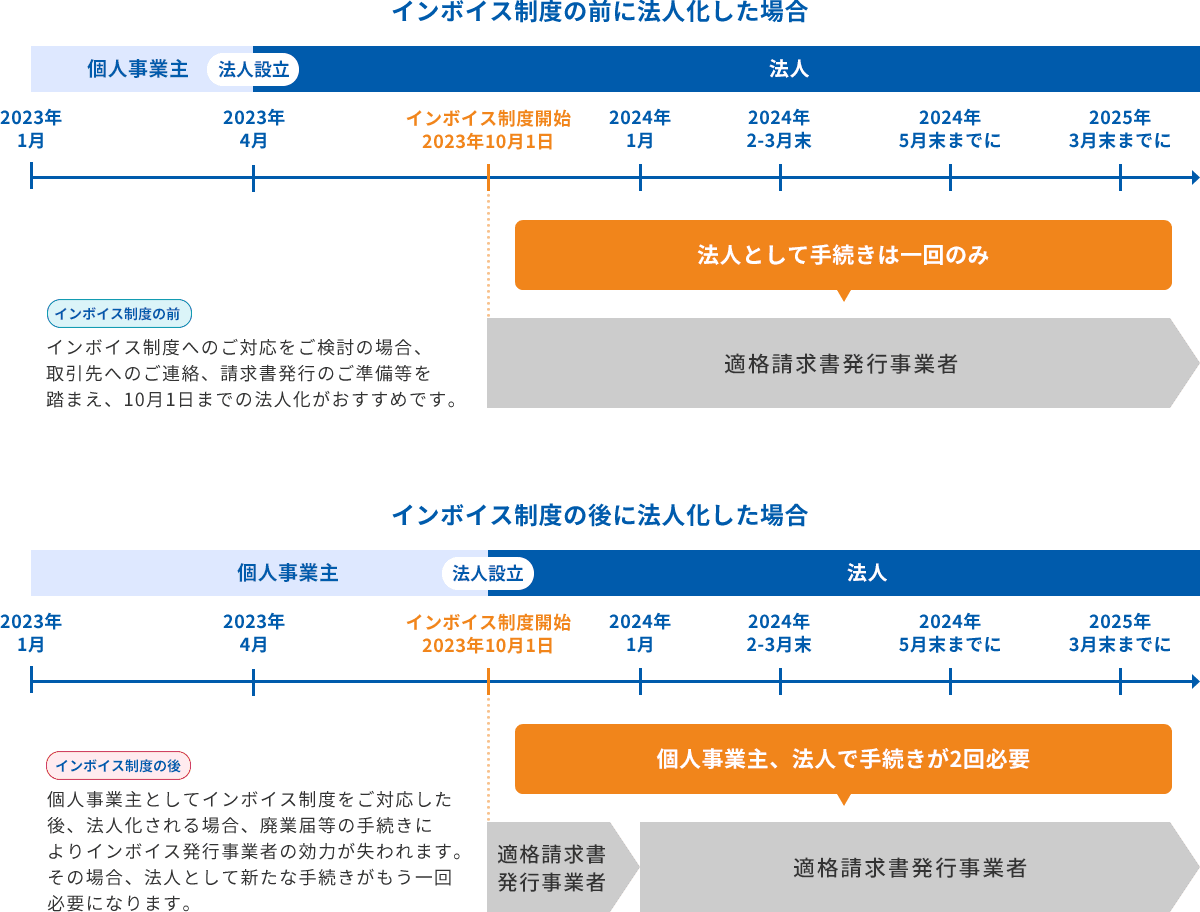

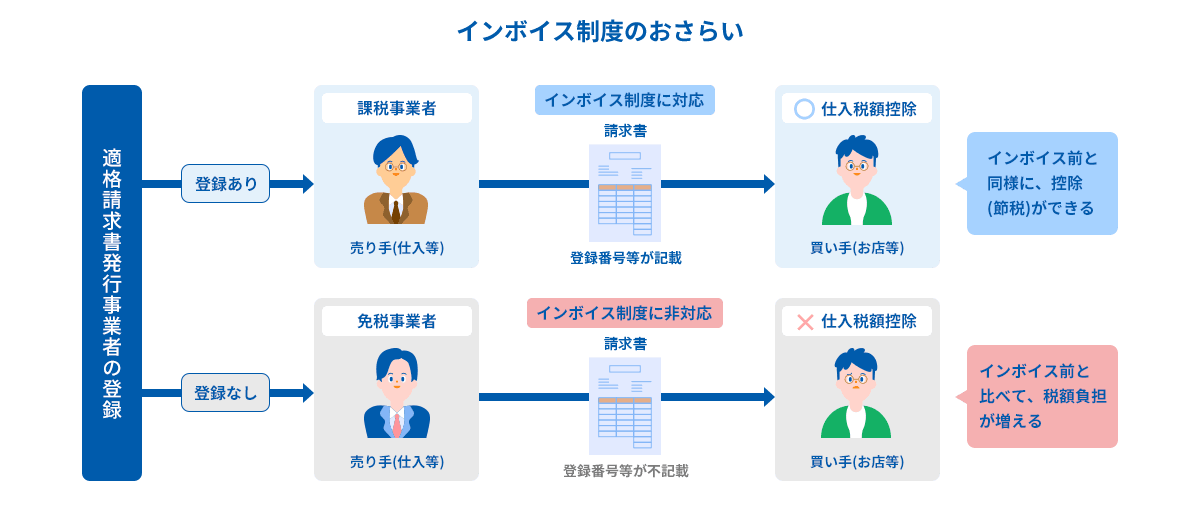

法人化検討中の事業者はインボイス制度に要注意!

個人事業主が法人化すると、消費税の免除を最長2年間受けることができます。但し、インボイス制度が始まると、消費税を納めていない事業者の

請求書(インボイス非対応)は、取引先において、仕入れ税額控除が適用できず、消費税の還付を受けれません。

当事者のみならず、取引先への影響も大きい制度ですので十分にご検討ください。

インボイス制度とは?

- 2023年10月1日からスタート

- 課税事業者だけが適格請求書(インボイス)発行事業者に登録が可能

- インボイス制度への登録義務はない

免税事業者(消費税が免除)のリスク

- 契約や取引打ち切りのリスクが増える

- 消費税を申告、納税する業務負担が増える

- 請求書の様式を変更しなくてはならない