「やよいの白色申告 オンライン」から「やよいの青色申告 オンライン」へアップグレードいただき、ありがとうございます。

ここでは、「やよいの青色申告 オンライン」の基本的な使い方、青色申告のメリットを受けるための製品操作方法についてご案内します。

「やよいの青色申告 オンライン」の基本的な使い方

操作紹介動画

「やよいの青色申告 オンライン」の導入設定や機能の使い方、日常行う処理、確定申告の操作を動画でわかりやすく解説します。

初期設定

「やよいの青色申告 オンライン」を使い始めるにあたり、初期設定を行う必要があります。

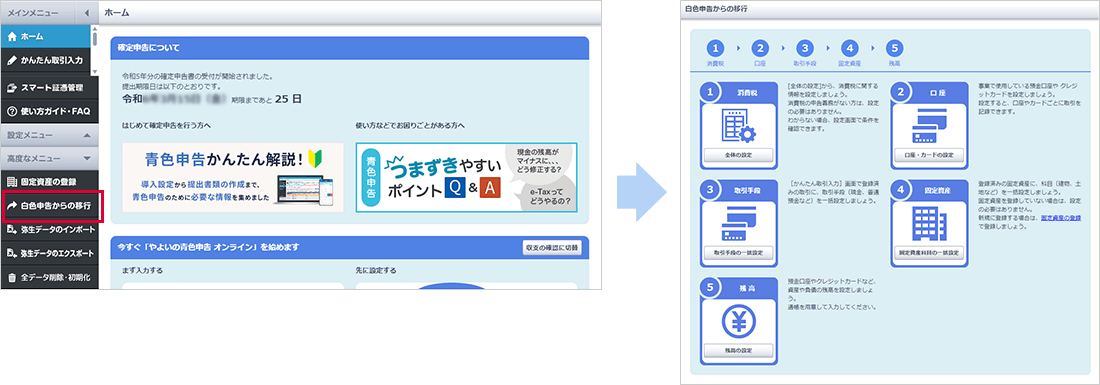

「やよいの青色申告 オンライン」にログインし、「高度なメニュー」の[白色申告からの移行]をクリックすると5つの手順が表示されます。

この5つの手順に沿って設定をすれば、スムーズに使い始めることができます。

どの設定も青色申告特別控除を受けるときに大切なものです。

特に残高の設定は、「貸借対照表」の作成で必要となるので、しっかり確認して設定しておきましょう。

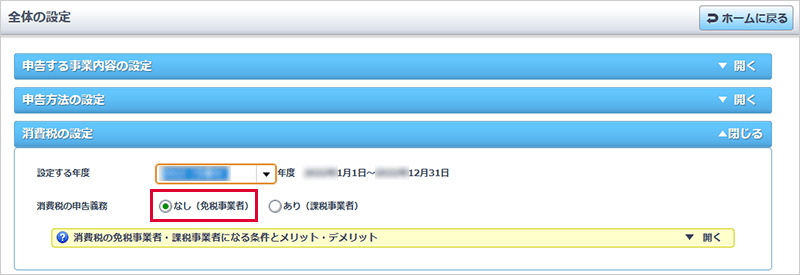

①消費税の設定

消費税の申告義務がない場合(免税事業者)は設定する必要はありません。免税事業者が初期設定されていますので、次の手順へ進んでください。

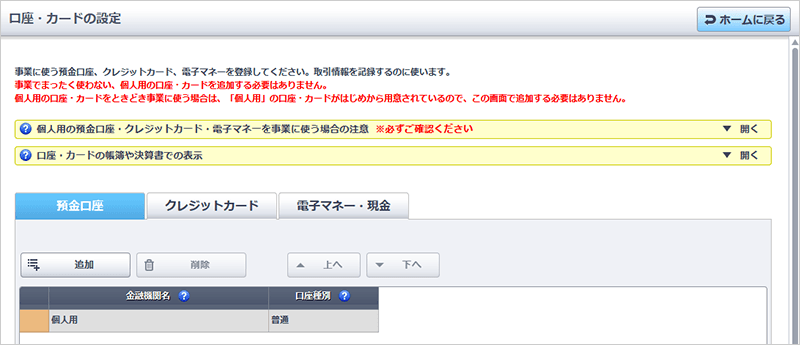

②口座・カードの設定

事業で使う預金口座、クレジットカード、電子マネーを登録します。ここで登録すると取引を入力するときに科目の選択肢として表示されます。

-

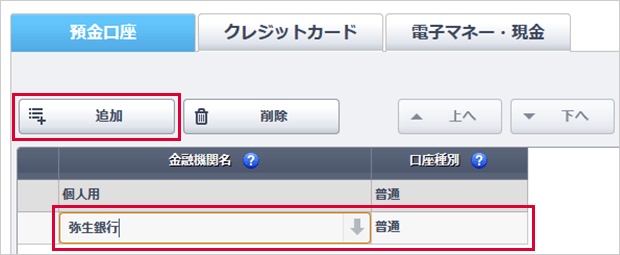

1

[追加]をクリックします。

-

2

「金融機関名」に「弥生銀行」、「口座種別」に「普通」と入力して[登録]をクリックします。

預金口座、クレジットカード、電子マネーが事業専用ではない場合

例えば、プライベートの預金口座に事業のお金が振り込まれるなど、事業とプライベートの入出金が混在するケースです。決算書に預金残高を正しく計上するためにプライベートの取引も帳簿入力が必要になります。

なお、事業の入出金の割合が少ない場合は金融機関名の登録はせずに、用意されている「個人用」の科目を利用することでプライベートな取引の帳簿入力を不要とすることもできます。この場合、預金口座の残高は事業用として管理しないため、決算書に表示されません。

③取引手段の登録

青色申告では、取引の支払いや受け取りの手段(取引手段と呼びます)として、現金や普通預金などの情報を入力する必要があります。

-

1

[設定する取引手段]で取引手段を選択します。

-

2

取引の一覧で該当する取引にチェックを付けます。

-

3

[登録]をクリックすれば、取引手段の設定が完了します。

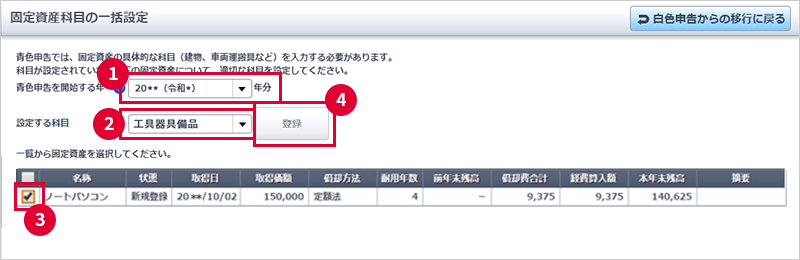

④固定資産の登録

登録済みの固定資産に、科目(建物、土地など)を一括設定します。

固定資産を登録していない、もしくは固定資産登録時に科目を入力済みの場合は設定する必要はありません。

-

1

[青色申告を開始する年]で年を選択します。

-

2

[設定する科目]で固定資産の具体的な科目を選択します。

-

3

固定資産の一覧で該当するものにチェックを付けます。

-

4

[登録]をクリックすれば完了です。

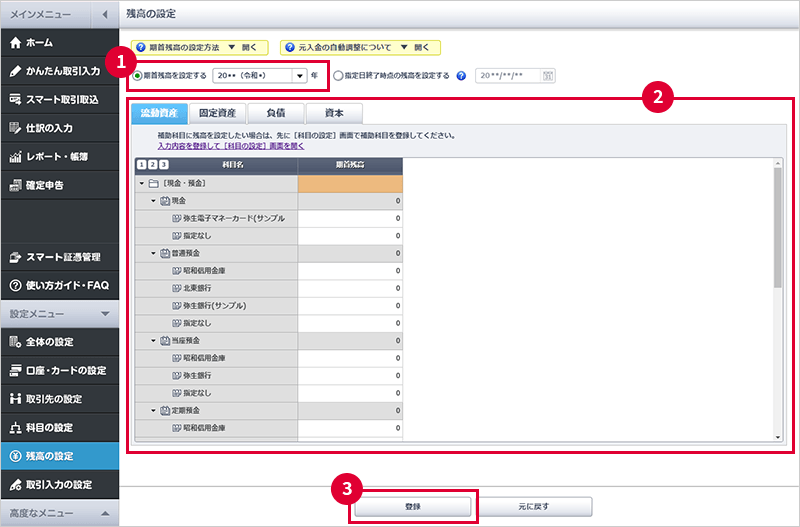

⑤残高の設定

預金口座やクレジットカードなど、資産や負債の残高を設定しましょう。通帳を用意して入力してください。

-

1

[期首残高を設定する]が選択されていることを確認します。

-

2

[流動資産][負債][資本]タブで期首残高を入力します。

-

3

[登録]をクリックします。「登録が完了しました。」のメッセージが表示されたら[OK]をクリックします。

青色申告のメリットを受けるための製品操作方法

青色申告のメリット「少額減価償却資産の特例」「青色事業専従者給与」「純損失の繰越控除」を受けるための製品操作方法をご案内します。

少額減価償却資産の特例

固定資産とは、流通や販売を目的とせず企業が長期間保有する資産や、1年を超えて現金化・費用化される資産のことです。中でも固定資産のうち、建物や機械装置、車両などは減価償却資産といい、利用に耐えうる一定の期間(耐用年数)に応じて分割して計上する減価償却を行います。

例えば、パソコンの耐用年数は4年、看板・ネオンサインなどは3年と定められており、購入金額を耐用年数に応じて減価償却していく必要があります。

しかし、青色申告の場合だと、取得価額が30万円未満の減価償却資産を取得した際、費用を一括で経費にできる「少額減価償却資産の特例」という制度があります。

「やよいの青色申告 オンライン」で、この制度を活用して処理する場合、固定資産の登録の「償却方法」で「即時償却」を選択してください。

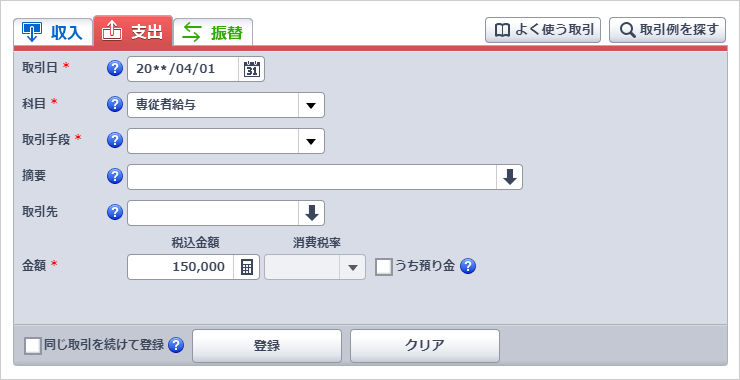

青色事業専従者給与

生計を一にする配偶者や親族に支払った給与や賞与は、専従者給与として経費にすることができます。生計を一にする配偶者や親族に支払った給与や賞与を入力する際の勘定科目は、「専従者給与」を選択します。「給料賃金」を選択すると、青色申告決算書を正しく作成することができなくなります。

純損失の繰越控除

本年に発生した損失額は、翌年以降3年にわたって所得から控除することができます。

また、前年以前の損失額を翌年以後に繰り越す場合は、前年に提出した確定申告書第四表(損失申告用)の控えを参考に入力します。