インボイス制度は、弥生であんしん!最新製品「弥生 26 シリーズ」と「あんしん保守サポート」でしっかり対策!

2023年10月から開始されたインボイス制度現在ご利用中の旧製品はインボイス制度に対応していないため、使い続けると業務にさまざまな支障が生じる恐れがあります。

- 課税事業者になったら、仕入税額控除が受けられず納税額が増える…?

- 適格請求書が発行できないと取引を中止される...?

- 事務処理の工数が増え業務効率が悪化する...?

具体的な業務への影響と、弥生の製品・サービスによる対策をかんたんに解説します。

お得に対策!選べる2つの購入方法

- 「初年度優待価格」で弥生製品を購入する

- 「IT導入補助金」で弥生製品を実質75%~80%OFFで購入する

Step 1

免税事業者のままでいるメリット・デメリットとは

取引先に課税事業者がいる場合、適格請求書発行事業者になるかならないかを選択する必要があります。

双方のメリット・デメリットを理解し、正しく選択できるようにしましょう。

課税事業者になる

メリット

適格請求書発行事業者に登録できる

適格請求書(インボイス)を発行できる

インボイス制度を理由に取引を中止される心配がなくなる

デメリット

適格請求書(インボイス)の発行、消費税処理の業務が増える

消費税の申告/納税を行う必要がある

納付する消費税額分、利益が減る

免税事業者のままでいる

メリット

消費税を納税する必要がない

適格請求書(インボイス)の処理、消費税申告に関する業務が不要

デメリット

これまで請求していた消費税分の金額を請求することが難しくなる

消費税額分の値引きを要求される可能性がある

取引自体が中止となる可能性がある

新規の取引も「適格請求書を発行できない」ことを理由に敬遠される可能性がある

お得に対策!選べる2つの購入方法

「初年度優待価格」で弥生製品を購入する

通常有償のあんしん保守サポートを

初年度無償もしくは特別価格でご提供!

こんなお客さまにおすすめ

過去に「初年度優待価格」を利用したことがない

弥生製品を早く利用したい

まずは1年間あんしん保守サポートを試したい

- ※

「初年度優待価格」での購入には適用条件があります

「IT導入補助金」で弥生製品を実質75%~80%OFFで購入する

「弥生 26 シリーズ」と2年間のあんしん保守サポートのセット価格が

実質75%~80%OFF!

こんなお客さまにおすすめ

過去に「初年度優待価格」を利用したことがある

手間をかけても導入コストを抑えたい

長期的にあんしん保守サポートを利用したい

Step 2

私は課税事業者になるべき?かんたん診断

自社が

自社が課税事業者になるべきなのか免税事業者のままでいるべきなのか

たった2つの質問ではっきりさせちゃいます!

診断結果課税事業者になることを検討しましょう

課税事業者になり、適格請求書(インボイス)を発行する準備を検討しましょう。

課税事業者になるにあたり、知っておくべきことを解説します。

診断結果免税事業者のままでも問題はありません

課税事業者にならなくても大きなデメリットはないでしょう。免税事業者のままインボイス制度を迎える方は、以下をご確認ください。

免税事業者のままでいる場合について説明しています。

診断結果免税事業者のままでよいでしょう

課税事業者にならなくても特にデメリットはないと思われます。免税事業者のままインボイス制度を迎える方は、以下をご確認ください。

免税事業者のままでいる場合について説明しています。

診断結果取引先に確認しましょう

まずは取引先に課税事業者がいるかを確認しましょう。判断はそれからです。なお、取引先が既に適格請求書発行事業者として登録していれば、国税庁のサイトで検索し確認することが可能です。

取引先が適格請求書発行事業者かどうかを調べることができます。

Step 3

はじめての課税事業者

インボイス制度への対応のため、初めて課税事業者になる方に向けたお役立ちコンテンツを用意しました。

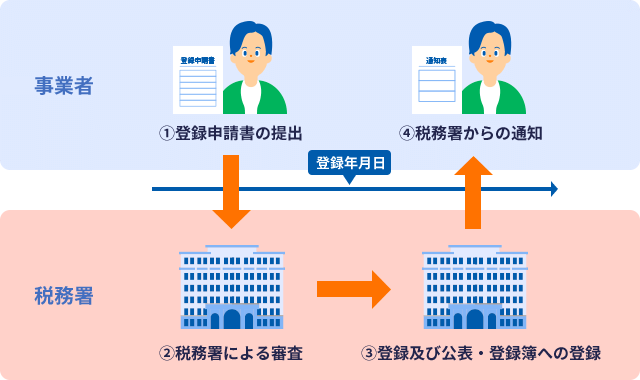

課税事業者になるには?

本来、免税事業者が課税事業者になる場合は「消費税課税事業者選択届出書」を提出します。ですが、今回インボイス制度への対応で課税事業者になる場合は「適格請求書発行事業者の登録申請書」のみを提出すれば、適格請求書発行事業者になるのと同時に課税事業者にもなれます。

Tips:2種類ある?消費税の計算方法

費税の計算方法には「本則課税(一般課税)」と「簡易課税」の2つがあります。本則課税が原則で、条件によっては簡易課税が選択できます。インボイス制度を機に課税事業者になるなら、簡易課税がお得になる可能性が高いです。

適格請求書発行事業者になるのと同時に課税事業者になる方で、簡易課税を選択される場合は「簡易課税制度選択届出書」も一緒に提出しましょう。

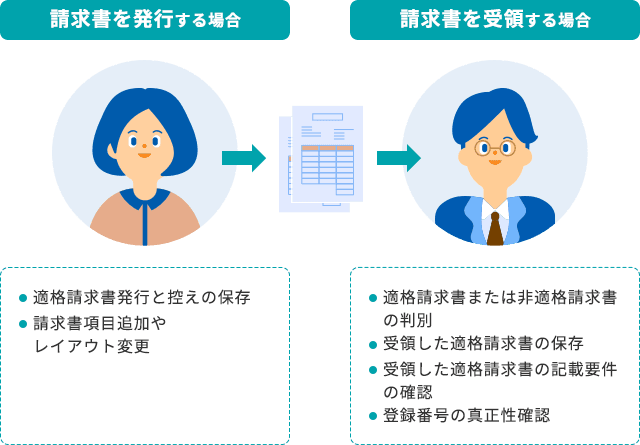

経理業務はどう変わる?

課税事業者になると、請求や会計など経理業務でやるべきことが増えます。想定される新たな業務は以下の通りです。

はじめての消費税申告

課税事業者になると、消費税の申告を行う必要があります。ここでは、消費税申告についてかんたんに解説します。

「消費税申告」とは?申告期限はいつ?

消費税申告とは、一定期間の消費税額を計算し、国に申告・納税することです。売上で預かった消費税や仕入などで支払った消費税の金額を集計し、決まった方法で計算します。

課税事業者になると、原則として消費税申告を行う必要があります。

消費税申告の申告期限は原則、

個人事業主:3月31日

法人:課税期間の終了の日から2か月以内

になります。

消費税が売上の2割になる?「2割特例措置」とは

「2割特例措置」とは、国に納める消費税の額を売上の2割とすることができる措置です。この措置を適用できるのは、インボイス制度を機に免税事業者から課税事業者になる方のみです。

2割特例措置を適用するにあたり、申請は不要。消費税の申告をする際に、申告書に2割特例措置を適用する旨を記載するだけでOKです。

- ※

2割特例措置が使えるのは2023年10月~12月分の消費税申告から2026年分の消費税申告までの計4回です。

- ※

インボイス制度を機に課税事業者になった場合でも、2年前の課税売上高が1,000万円を超える年がある場合、その課税期間は2割特例措置の適用対象外になります。

Step 4

お得に対策!

「弥生 26 シリーズ」+「あんしん保守サポート」で

インボイス制度にしっかり対応!

現在ご利用の旧製品をお使いの場合

課税事業者になった場合、仕入税額控除が受けられず納税額が増えてしまう

事務処理の工数が増え業務効率が悪化する

電子取引における適格請求書の電子帳簿保存法対応が別途必要

インボイスに則った

仕訳入力に対応

適格請求書/区分記載請求書の入力に対応

請求書区分と仕入税額控除(100%、80%、50%、0%)を表示

消費税集計表、科目別税区分表で請求書区分別・仕入税額控除別の集計に対応

事務処理の

効率化が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

適格請求書かどうかを自動判定

弥生会計・やよいの青色申告への仕訳連携

電子帳簿保存法に則った

電子データの保存が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

自社で発行/受領した適格請求書をクラウド保存

2024年1月に義務化された電子帳簿保存法の要件に対応

お得な購入方法 その1.

「初年度優待価格」で弥生製品を購入する

あんしん保守サポート「初年度優待価格」14,000円(税抜)から

- ※

「初年度優待価格」での購入には適用条件があります

現在ご利用の旧製品をお使いの場合

課税事業者になった場合、仕入税額控除が受けられず納税額が増えてしまう

事務処理の工数が増え業務効率が悪化する

電子取引における適格請求書の電子帳簿保存法対応が別途必要

インボイスに則った

仕訳入力に対応

適格請求書/区分記載請求書の入力に対応

請求書区分と仕入税額控除(100%、80%、50%、0%)を表示

消費税集計表、科目別税区分表で請求書区分別・仕入税額控除別の集計に対応

事務処理の

効率化が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

適格請求書かどうかを自動判定

弥生会計・やよいの青色申告への仕訳連携

電子帳簿保存法に則った

電子データの保存が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

自社で発行/受領した適格請求書をクラウド保存

2024年1月に義務化された電子帳簿保存法の要件に対応

お得な購入方法 その1.

「初年度優待価格」で弥生製品を購入する

弥生会計 26 スタンダードあんしん保守サポート「初年度優待価格」50,000円(税抜)から

- ※

「初年度優待価格」での購入には適用条件があります

現在ご利用の旧製品をお使いの場合

適格請求書を発行できないと取引を中止される恐れがある

事務処理の工数が増え業務効率が悪化する

電子取引における適格請求書の電子帳簿保存法対応が別途必要

適格請求書の

発行に対応

「適格請求書等保存方式(インボイス制度)」に対応した証憑の作成・印刷が可能

税率ごとの消費税額を自動で集計

適格請求書発行事業者の登録番号の設定・出力が可能

事務処理の

効率化が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

適格請求書かどうかを自動判定

弥生会計・やよいの青色申告への仕訳連携

電子帳簿保存法に則った

電子データの保存が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

自社で発行/受領した適格請求書をクラウド保存

2024年1月に義務化された電子帳簿保存法の要件に対応

お得な購入方法 その1.

「初年度優待価格」で弥生製品を購入する

あんしん保守サポート「初年度優待価格」5,500円(税抜)から

- ※

「初年度優待価格」での購入には適用条件があります

現在ご利用の旧製品をお使いの場合

適格請求書を発行できないと取引を中止される恐れがある

事務処理の工数が増え業務効率が悪化する

電子取引における適格請求書の電子帳簿保存法対応が別途必要

適格請求書の

発行に対応

「適格請求書等保存方式(インボイス制度)」に対応した証憑の作成・印刷が可能

税率ごとの消費税額を自動で集計

適格請求書発行事業者の登録番号の設定・出力が可能

事務処理の

効率化が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

適格請求書かどうかを自動判定

弥生会計・やよいの青色申告への仕訳連携

電子帳簿保存法に則った

電子データの保存が可能

あんしん保守サポート加入で「スマート証憑管理」ご利用可能

自社で発行/受領した適格請求書をクラウド保存

2024年1月に義務化された電子帳簿保存法の要件に対応

お得な購入方法 その1.

「初年度優待価格」で弥生製品を購入する

弥生販売 26 スタンダードあんしん保守サポート「初年度優待価格」50,000円(税抜)から

- ※

「初年度優待価格」での購入には適用条件があります

お得な購入方法その2.

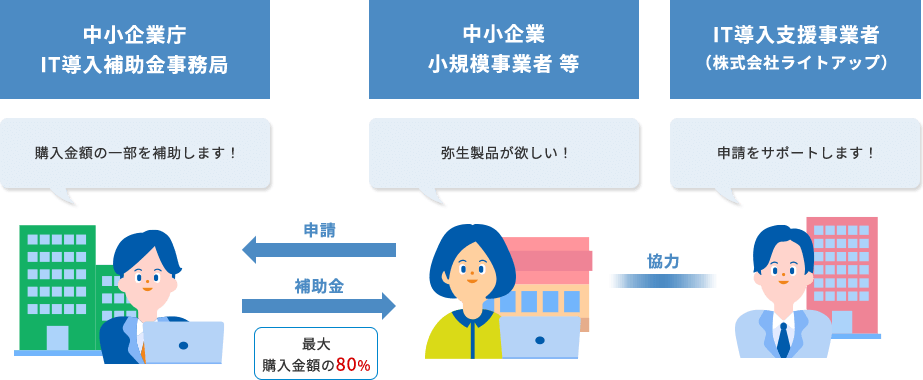

実質75%~80%OFFで弥生製品を購入できるIT導入補助金

IT導入補助金とは、中小企業等※1が対象のITツールを導入する際の費用の一部を国が補助する制度です。

対象のITツールには、弥生の会計ソフトや受発注ソフトも含まれます。

IT導入補助金制度2025 インボイス枠(インボイス対応類型)

インボイス対応を見据えて対象の弥生製品を購入する場合、事業規模によって75%~80%の補助金が支給されます。

補助率:小規模事業者:80%・中小企業:75%

小規模事業者とは

商工会及び商工会議所による小規模事業者の支援に関する法律第2条に規定する商工会・商工会議所の支援対象となる小規模の商工業者や、所得税法施行令第195条に規定する青色申告を行う不動産所得の金額及び事業所得の金額の合計額が300万円以下の事業者等を指します。各法律や支援制度において定義が異なる場合がありますので、各法律の所管担当や補助金等の窓口にご確認ください。

- ※

補助対象企業:中小企業・小規模事業者等(飲食、宿泊、卸・小売、運輸、医療、介護、保育等のサービス業の他、製造業や建設業等も対象)

IT導入補助金の対象になる弥生製品

クラウド会計ソフト「弥生会計 オンライン」

クラウド請求書ソフト「Misoca」

どのくらいお得?IT導入補助金の活用例

例えば、小規模事業者のお客さまが「弥生会計 26 スタンダード」または「弥生販売 26 スタンダード」を2年間のあんしん保守サポート(ベーシックプラン)付きで契約した場合

- ※

なお、表示される補助額とIT導入補助金適用後の価格は、IT導入補助金2025の補助率に基づいたシミュレーション結果です。

免税事業者のままなら業務は変わらない?

インボイス制度導入後も、免税事業者のままであれば業務は変わりません。

使用する請求書や領収書も、今まで通りのもので問題ないでしょう。

取引先にはどう伝える?

取引先から課税事業者かどうかの確認があった場合などには、

免税事業者を継続する意思を明確に伝えましょう。

インボイス制度の対応だけじゃない!

このまま旧製品を使い続けると様々なリスクがあります。

旧製品はインボイス制度に対応していないだけではありません。

今後、その他の法令改正に対応できないばかりか、大切な業務データが危険に晒される恐れがあります。

「弥生 26 シリーズ」と「あんしん保守サポート」でリスク解消!

「弥生 26 シリーズ」は過去に施行されてきた法令改正にもしっかり対応。

また、「あんしん保守サポート」では、ご加入中に施行される法令改正に対応した製品を何度でも無償で提供します。さらに、業務データの破損や消失など万が一のトラブルに備えたデータ保守サービスを各種ご用意しています。

より安全・快適に業務をおこなっていただくために、

「弥生 26 シリーズ」と「あんしん保守サポート」のご利用を是非ご検討ください。

インボイス制度まるわかり資料/3点セット

インボイス制度の概要や実務におけるポイント、弥生製品による対応方法について解説!

全3点をセットでダウンロードいただけます。