- 6/7名古屋 (ミッドランドホール)

- 6/13東京 (ベルサール秋葉原)

- 6/18大阪 (梅田スカイビル)

- 6/21仙台 (TKPガーデンシティPREMIUM仙台西口)

- 7/9福岡 (エルガーラホール )

- 7/12広島 (広島コンベンションホール)

- 7/17札幌 (ACU SAPPORO )

「~来る消費税改正への対応~ 事業者への影響と会計事務所の対策」をテーマに、「弥生PAPカンファレンス 2019 春」を開催しました。

当日の発表内容や展示ブースの様子をレポートしています。また参加者のアンケート結果もご報告します。

弥生のプレゼン内容

当日の発表資料をダウンロードできます。本レポートと合わせてご覧ください。(要ログイン)

弥生PAPカンファレンス 2019 春 発表資料(PDF10MB)

弥生の今とその先にあるもの

弥生株式会社 代表取締役社長 岡本 浩一郎(発表資料PDF P.2~P.11)

岡本 浩一郎

20年連続売上実績No.1、あんしん保守サポートの加入者が50万を突破

「20」と「50」、この数字が弥生の現況を端的に表しています。「20」は、20年連続売上実績No.1を達成したことです。BCN AwardというIT業界の表彰制度において、賞の創設以来20年間にわたり業務ソフト部門の最優秀賞を受賞しています。「50」は、弥生のデスクトップ製品のあんしん保守サポートの加入者が50万を突破したことです。初年度を無償でご利用いただけるようにして以降、急速に加入者が増加しています。

登録ユーザー数は、デスクトップとクラウドの両輪で確実に増え、180万を突破。市場シェアはデスクトップが62.7%、クラウドが57.0%と共に圧倒的なシェアを獲得しています。さらに、弥生PAP会員数も9,500事務所を突破しました。もっともパートナーシップですから、会員数よりも、方向性を共有することが最も大事です。

「業務 3.0」をさらに拡大し、「商取引 3.0」「給与・労務業務 3.0」を推進

ここ数年弥生では、「業務 3.0」を掲げ、テクノロジーの力で業務プロセス全体を自動化・効率化していくことを推進しています。「SMART」/「CONNECTED」をキーワードとして、クラウドやAI(人工知能)、APIといった技術を活用することにより、事業者内外の業務の圧倒的な効率化を実現できると考えています。

事業者を中心として、その周りには取引先、従業員、金融機関、そして会計事務所の皆様が存在し、業務が相互につながっています。金融機関のデータを自動的に取り込んで記帳し、最終的に会計事務所による決算申告にまでつながる「会計業務3.0」は、既に実用化フェーズに入っています。今後は、取引先とのやり取りをつなげる「商取引3.0」、従業員とのやり取りをつなぐ「給与・労務業務3.0」の実現を図っていきます。

デジタル手続き法案の成立で、業務デジタル化は新たなステージに

高齢化や労働力人口の減少を背景に、行政の業務効率化の観点から、電子申告・電子申請に向けた動きが加速しています。また、税収確保という観点では、建て増し的な税制改正が続いており、その中で、制度の矛盾や紙をベースとした処理による限界も見えてきています。そこで、中長期的な取り組みとして、デジタルファーストに期待が集まっています。事業者内での業務から行政への提出までを一貫してデジタル化しようということです。

実際に、社会全体のデジタル化を目指すデジタル手続法案、いわゆる「デジタルファースト法」が国会で可決・成立しました。これまではあくまでも紙を前提として、その一部の電子化が進められてきましたが、今後はデジタルが前提となるわけです。そうなると、業務のあり方自体も大きく変わっていくでしょう。

オーストラリアのSingle Touch Payroll、イギリスのMaking Tax Digital、そしてイタリアのE-invoicingなど、この一年の間に海外ではデジタルファーストを具現化する仕組みが急速に立ち上がりつつあります。時間はかかるでしょうが、日本でもインボイス制度などを契機にこういった仕組みに向かっていくのではないでしょうか。

「法令改正対応」と「業務3.0+α」の両輪で、現在と将来に備える

「SMART」/「CONNECTED」をキーワードとしたテクノロジーによる業務効率化に、労働力人口の減少という社会全体のマクロトレンドが掛け合わさることで、社会全体におけるデジタル化の「流れ」が顕在化してきました。このデジタル化への大きな流れに逆らうことは、もはや不可能でしょう。

もっとも、すべてが一晩で変わるわけではありませんから、事業者にせよ会計事務所にせよ下手に焦る必要はありません。5年、10年の計で、できるところから一歩ずつ進んでいくことが大切だと考えています。

これからも弥生は、将来を見据えつつ、今やるべきこともしっかり進めていきます。まずやるべきこと、それは「法令改正対応」により、支障なく業務を進められるように対応することです。同時に、業務効率改善を実現すべく「業務3.0」、さらにその先、全てにおいてデジタルが前提となる「+α」に取り組んでまいります。そのメリットを広く事業者の皆様に享受していただけるよう、パートナーである皆様と力を合わせていきたいと思います。

参加者の感想

- 弥生の将来に対するビジョンとそれを実行するための方針が分かりやすかった。

- 時代の流れと会計ソフトのつながりがよくわかった。

- 今後のデジタル化の潮流について、大変興味深いと思った。

弥生の消費税法改正への対応と今後の計画

弥生株式会社 取締役 マーケティング本部 本部長 飯野 弘也(発表資料PDF P.12~P.33)

飯野 弘也

「会計」「販売」「仕入」における軽減税率対応の事前準備

今後の法令改正の中で特に影響が大きいのが消費税法の改正です。2023年10月のインボイス制度導入に向けて、まずは軽減税率の導入が2019年10月に実施されます。

事業者は、「会計」「販売」「仕入」の各業務で、鍵となる事前準備があります。会計業務では記帳前の税率判断、販売業務では従業員教育、仕入業務では仕入先と事業者間での税率の確認が重要です。以下で、それぞれのポイントを紹介していきます。

会計業務

会計業務においては、記帳前に税率を判断できるようにしておくことが鍵になります。会計ソフトを導入済みの事業者は、記帳対象となるものの税率を事前に正しく判断できるようにしておくことが重要です。また、記帳代行を会計事務所に委託している事業者の場合は、事業者自身が現金出納帳などで税区分をしっかりと把握して、それを会計事務所に提出してもらうという流れにする必要があります。

販売業務

消費者へ直接販売を行う飲食/小売業では、現場の販売業務・売上集計など一連の業務プロセスの整備が必要です。注文や会計におけるレジでの軽減税率対応、売上日報の作成における税率別の売上金額集計などが求められます。また、飲食/小売業に限らずさまざまな業種で発生する請求書発行では、区分記載請求書へのフォーマット変更、取引先別/品目別(税率別)での請求金額集計が必要になります。いずれにしても、業務の変更が広範囲にわたるため、従業員の教育が鍵になってきます。

仕入業務

仕入業務では、仕入先と事業者で商品の税率が合致していなければなりません。特定の仕入先から複数税率の商品を仕入れる場合には、双方で税率を正しく管理している必要があります。異なる消費税率で管理すると、税務監査上の問題の発生につながり、最悪の場合は仕入税額控除が受けられなくなる可能性もあります。区分記載請求書の確実な入手と保存が必要になります。

事業者の相談先は会計事務所

2019年4月に弥生ユーザーに消費税法改正の対応状況のアンケートを取ったところ、事業者の消費税法改正についての相談先として、会計事務所が65.3%と圧倒的に多いことがわかりました。会計事務所は、事業者が円滑に業務準備を進めるために支援する体制を作ることが求められています。

会計事務所による事業者支援は大きく分けて2つあります。1つ目は消費税法改正、軽減税率など制度に対する正しい理解への支援です。2つ目は業務変更の支援で、業務の改善提案やシステムの刷新が求められる場合もあります。

事業者支援では、業種ごとに対応範囲や深さが異なります。飲食/小売業など軽減税率の対象商品を扱っている事業所は最も対応範囲が広いため、扱う商品の詳細を知る必要があります。軽減税率対応のPOSレジ導入や請求書のフォーマット変更、補助簿の運用など、業務の変更を支援する必要も出てきます。また、請負工事業やリース、レンタルを手掛ける事業者は、計画書措置の詳細の情報を提供する必要があります。

弥生は事業者と会計事務所の双方を支援

弥生製品においても、軽減税率対応を実施しています。その対応方法は、大きく分けて税率別の入力と出力、入力の確認および効率化です。税率別の入力と出力では、科目の税率設定や区分記載請求書、請求書テンプレートなどを充実させていきます。一方、入力の確認および効率化では、スマート取引取込の機能強化、科目別税区分表の改善などを進めます。

また、製品だけでなく、事業者と会計事務所の支援も行っていきます。事業者支援としては制度理解に必要な情報を提供します。また会計事務所の支援としては弥生PAP会員向けに専用サイトや弥生NEXTなどで最新情報を順次更新するなど、顧問先の事業者を対象とした説明資料を提供していきます。

これからの波に向けて、着実に準備を進めることが重要です。まずはできるところから、事業者支援できるよう、引き続きご協力のほどよろしくお願いいたします。

参加者の感想

- 消費税等の改訂や軽減税率について、網羅的に話を聞くことができた。

- 弥生会計の消費税改正への対応内容を具体的に知ることができました。

消費税法改正の対策に有効な弥生製品と連動製品の活用

弥生株式会社 マーケティング本部 営業推進部 大阪支店 支店長 中村 崇史(発表資料PDF P.34~P.43)

中村 崇史

消費税法改正と軽減税率をどう乗り切るか

2019年10月には、消費税法改正が予定されています。通常の税率10%のものと、軽減税率である8%のものを分けて帳簿に記載しなくてはなりません。例えば、週に2回以上発行の新聞は8%ですが、電子版は10%と異なります。こういった項目が広範囲の規模に拡大する見込みで、入力担当者は、すべての請求書やレシートについて、軽減税率が含まれていないかの確認や処理をする必要があり、大きな負担になります。

消費税法改正・軽減税率の導入以降、事業者も会計事務所も人材不足の中で業務を滞りなく行うことが求められます。業務が複雑化するなか、人材不足は将来にわたってさらに深刻化する見込みです。業務を効率化しながら、消費税法改正と軽減税率をどう乗り切っていくかが問われているのです。

「スマート取引取込」や「弥生ドライブ」などで生産性を向上

弥生ではこの課題に対応するために、会計事務所で多く使われている「弥生会計 AE」への入力業務の効率化をはじめ、クラウドサービスを活用した生産性の向上、連動製品を活用した業務改善を提案しています。

入力業務の効率化で役に立つのが、2014年にリリースした「スマート取引取込」です。これまで累計で1,000万以上の明細がスマート取引取込で処理されており、特にこの1年だけを見てみると処理明細数は3.4倍になっています。サービスリリース以降、機能や精度は向上しており、実際に使うことで便利さを実感されています。これにより、データ入力の負荷を大幅に削減でき、会計事務所の業務効率化も着実に進んでいます。

スマート取引取込を使うことで、例えば自計化している顧問先の場合は、インターネットバンキングの銀行明細、クレジットカード、電子マネー、請求書などを作成するクラウドサービス「Misoca(ミソカ)」、POSレジシステムなどのデータを自動で仕訳し、顧問先の弥生会計や弥生会計 オンラインに取り込むことができます。さらに、取り込んだデータを「弥生ドライブ」や「弥生マイポータル」を通じて会計事務所の「弥生会計 AE」とデータ共有できます。こうすることで、会計事務所側で顧問先のデータを確認したり、修正したりすることが可能になり、移動時間の削減や書類の郵送などの手間を省くことができます。

また、記帳代行の場合でも、スマート取引取込で顧問先が入力した現金出納帳や入出金明細書をCSVファイルで取り込んだり、レシートや領収書をスキャナで画像データ化して取り込んだりすることで、入力作業が大幅に削減され、会計事務所にとっては業務効率向上につながります。

連動製品でさらなる業務改善を提案

弥生会計と連携できる製品は、フロント業務からデータ分析にいたるまで、数多くラインアップされています。消費税法改正に有効な販売管理製品(弥生販売、Misoca)やPOSレジシステムのほか、経費精算サービスなどさまざまなジャンルの製品があります。また、分析レポートや経営計画書の提示、監査報告、コンサルティング業務といった会計事務所向けソフトウェアとも連携可能で、より付加価値の高いサービスを顧問先に提供できるようになります。

大切なのは、人の作業に依存せず、いかに業務を標準化していくかということです。データ連携することで入力ミスや入力業務の削減、会計事務所でのチェック業務の負荷軽減にもつながります。消費税法改正・軽減税率導入によって複雑化する業務を、弥生製品、さらにはさまざまな連動製品を活用することで効率化・標準化して、生産性を高めてみてはいかがでしょうか。

参加者の感想

- 業務効率化のためのツールについて詳しく聞くことができた。

- 会計と各ソフトの連携について理解が深まりました。

弥生PAP会員の取り組み事例

当日の発表資料をダウンロードできます。本レポートと合わせてご覧ください。(要ログイン)

弥生PAPカンファレンス 2019 春 発表資料(PDF10MB)

会計事務所の改正消費税対策と顧問先への対応

大庭 晋一 様

税理士法人すばる 代表社員 税理士 大庭 晋一 様(発表資料PDF P.44~P.51)

「改正消費税セミナー」による顧問先対応

税理士法人すばるは現在、代表社員が3人、所属税理士が1人、監査担当が4人、事務担当が1人で構成されています。顧問先は法人が140件、個人が25件で、個人については飲食店と医師が過半数を占めています。自計化している顧問先は30%で、半自計が20%、記帳代行が50%という状況です。

改正消費税に関して顧問先へは、個別対応のほか、改正消費税セミナーを実施しています。ポイントは以下のとおりです。

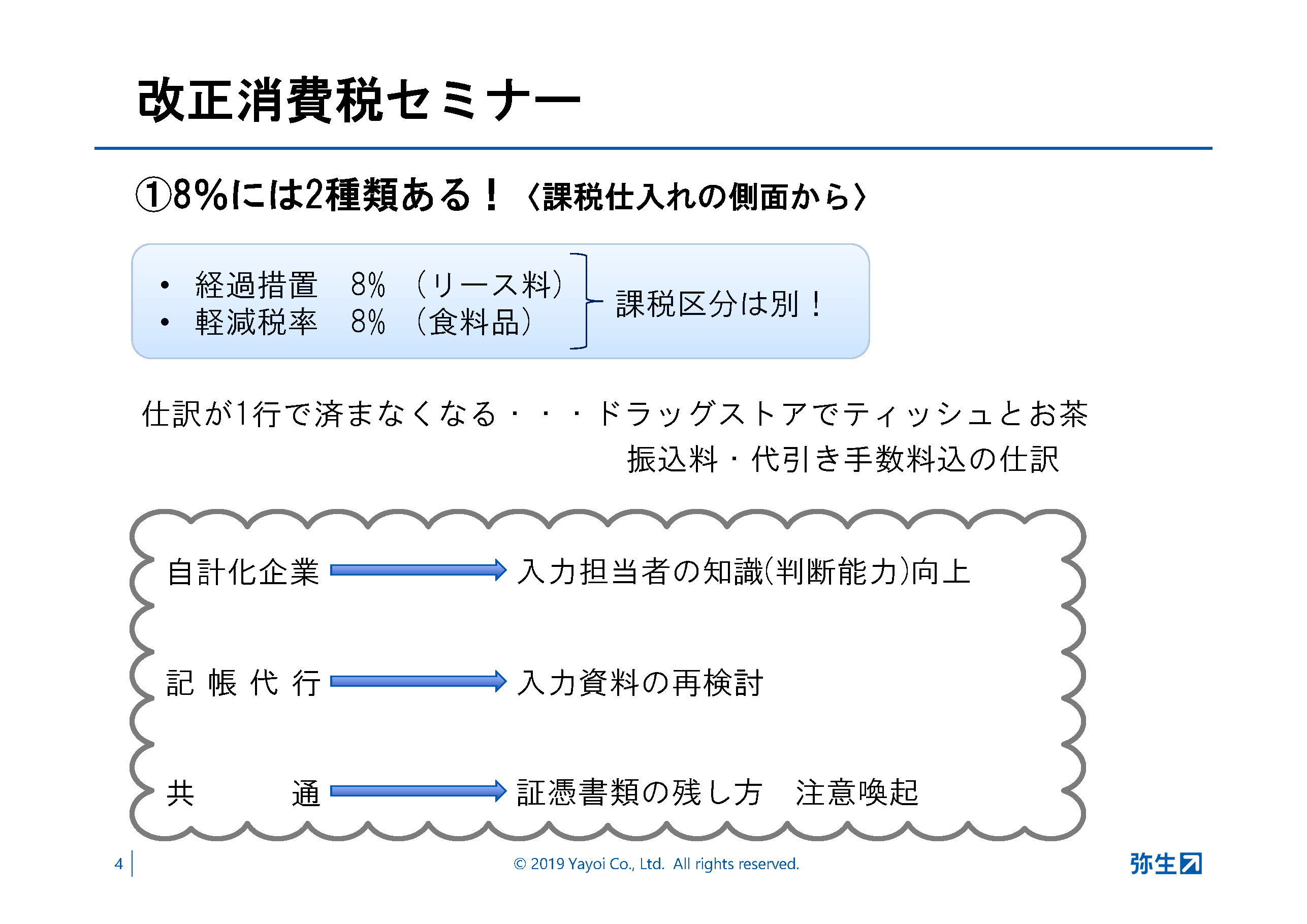

- ①8%には2種類ある

課税仕入の側面から、リース料などの経過措置と食料品などの軽減税率の2種類の8%があり、課税区分が別であることを意識付けしました。また、仕訳が1行で済まなくなるということを、具体例を示しながら話しました。ここでの狙いは、自計化している顧問先に対しては入力担当者の判断能力・意識を向上させること。記帳代行の顧問先に対しては入力資料が多く必要になることへの注意喚起と協力依頼です。また、両者共通で証憑書類の残し方が重要であることを理解してもらいました。

- ②課税売上の軽減税率の対応

課税売上の側面での軽減税率対応は、対象は少ないものの、パターンが多彩です。食品販売店では、食品であるかどうか、イートインかどうかなどで処理が異なります。飲食店、食品販売店、食品通販に分類し、それぞれに品揃えを詳細に把握してもらい、軽減税率対象の商品がないかを確認してもらうようにしました。例えば、飲食店だがレジの横で食料品を売っていないか、食品通販だが配送料を別途とっていないかといったことです。

- ③レジと請求書様式の対応

レジ担当者が正しく入力できる工夫も必要だという話もしました。普通に考えれば「8%」「10%」の2つのキーがあればいいのですが、担当者のスキルを考えると「食品(店内)」「食品(持ち帰り)」「その他」といった工夫をしたほうが現場はスムーズかもしれません。クーポン券処理の問題は、レジ事業者が最も的確に把握しているため、最終的にはレジ事業者に相談するのがよいと考えています。また、2019年10月からは区分記載請求書等保存方式が採用され、さらには4年後には適格請求書に移行します。それらを踏まえた請求システムの整備も検討の必要があります。

- ③インボイス制度

インボイス制度(適格請求書等保存方式)が、今のところあまり認識されていないようです。インボイスへの対応において、製造業で一番問題なのは、継続的な取引で数が多い内職です。しっかりと対策を取る必要があります。生産農家も同様な問題が起きうるので早めに対策を考える必要があります。セミナーでは、2022年までに会社のポリシーの決定と、事前文書や説明会などで周知活動をする準備をしてくださいという話をしました。

改正消費税をきっかけに自計化への転換を勧める

Excelで取り込む明細は、弥生の「スマート取引取込」を利用すれば簡単に仕訳をしてくれるため、自計化に踏み切ることは難しくはないと話しました。現在記帳代行をしている顧問先でも、弥生会計を有効に使いながら半自計へステップアップしませんか、という提案をしました。セミナー後に自計化へのステップアップを検討している会社がすでに数社あります。

セミナーでは、自計化の度合いとセミナー出席率がきれいに比例し、税率変更を機に顧問先による入力を推進すべきだと実感しました。今回の複数税率の導入を、自計化へ転換するきっかけにしてもらい、顧問先の自計化を推進したいと思っています。

会計事務所が生き残るには、中長期的視点での指導や相談業務に力を入れることが必要です。「記帳代行屋」や「便利屋」ではないということを顧問先に理解してもらい、会計事務所自身のスキルを上げて相談業務に応じられるようにすることが大切だと考えています。

当日の発表の様子(再生時間 2分32秒)

参加者の感想

- 今回の消費税改正について、顧客へどう説明すればよいかがわかり、とても参考になった。

- 顧問先に案内すべき内容の抜け漏れなど、改めて整理できました。

- 対応が遅れているのを実感した。今日の資料を参考に、さっそく対応したい思います。

法改正を機に見直すべき事務所課題と取り組みついて

菊池 典明 様

辻󠄀・本郷税理士法人 新宿ミライナタワー事務所

経営企画室 税理士 菊池 典明 様(発表資料PDF P.52~P.65)

「社内教育」と「顧問先対応」に主眼をおく

辻󠄀・本郷税理士法人は、全国で64の事務所を展開し、1万2000社超の顧問先と契約しています。「中小企業のプラットフォームを目指す」をビジョンに掲げ、会計から給与計算までワンストップのサービス展開をしています。

私たちが法改正を機に対処すべき課題と捉えていることが2点あります。1つは、個人のサービスの品質向上のための社内教育、もう1つが顧問先増加の中で業種・規模に応じた顧問先対応を行うことです。

全体の底上げのために、「実トレ試験」やWebを使った研修を実施

社内教育においては、職務に応じた教育のほか、全社員を対象にした知識底上げ教育に力を入れています。

知識の底上げが必要になった背景は、新卒の積極的採用により経験の浅いスタッフが増加し、顧問先への提案・説明に過不足が生じる可能性が出てきたこと。また、勤務時間内の不定期な研修を開催することで、従業員の満足度が低下してきたこと。さらに、研修担当者の負担が増え、結果としてサービス品質の低下やミスの原因につながりかねないといったことが挙げられます。

具体的には、週の初めに20分間の「実トレ試験」を実施しています。出題範囲は法人税務、個人税務、資産税務、経営一般に及んでおり、全社員が一斉に受講することで全体の底上げを狙っています。また、表彰制度を設けたことで、社員のモチベーションアップもつながっています。部下の試験結果をフィードバックすることで、上司が習熟度を把握し、今後の指導に役立たせています。

さらに、いつでもどこでも受講が可能なWeb配信による「ステップアップ研修」も実施しています。月に一度、研修担当者が講師となり、実務上の留意点の確認、定期的な復習を目的に、最新の税務トピックを取り上げ、タイムリーな研修を実施しています。

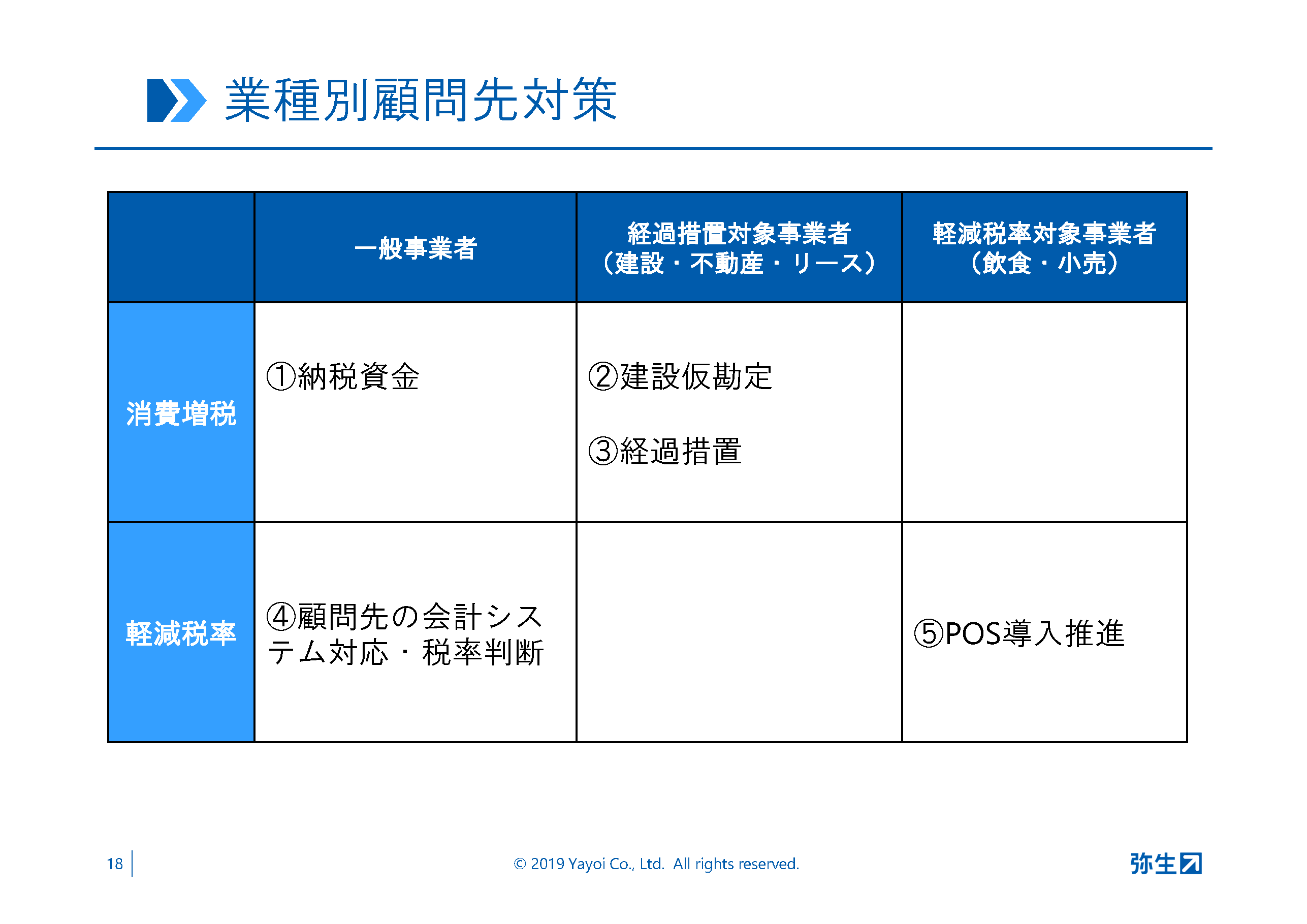

業種に応じた顧問先対応を実施

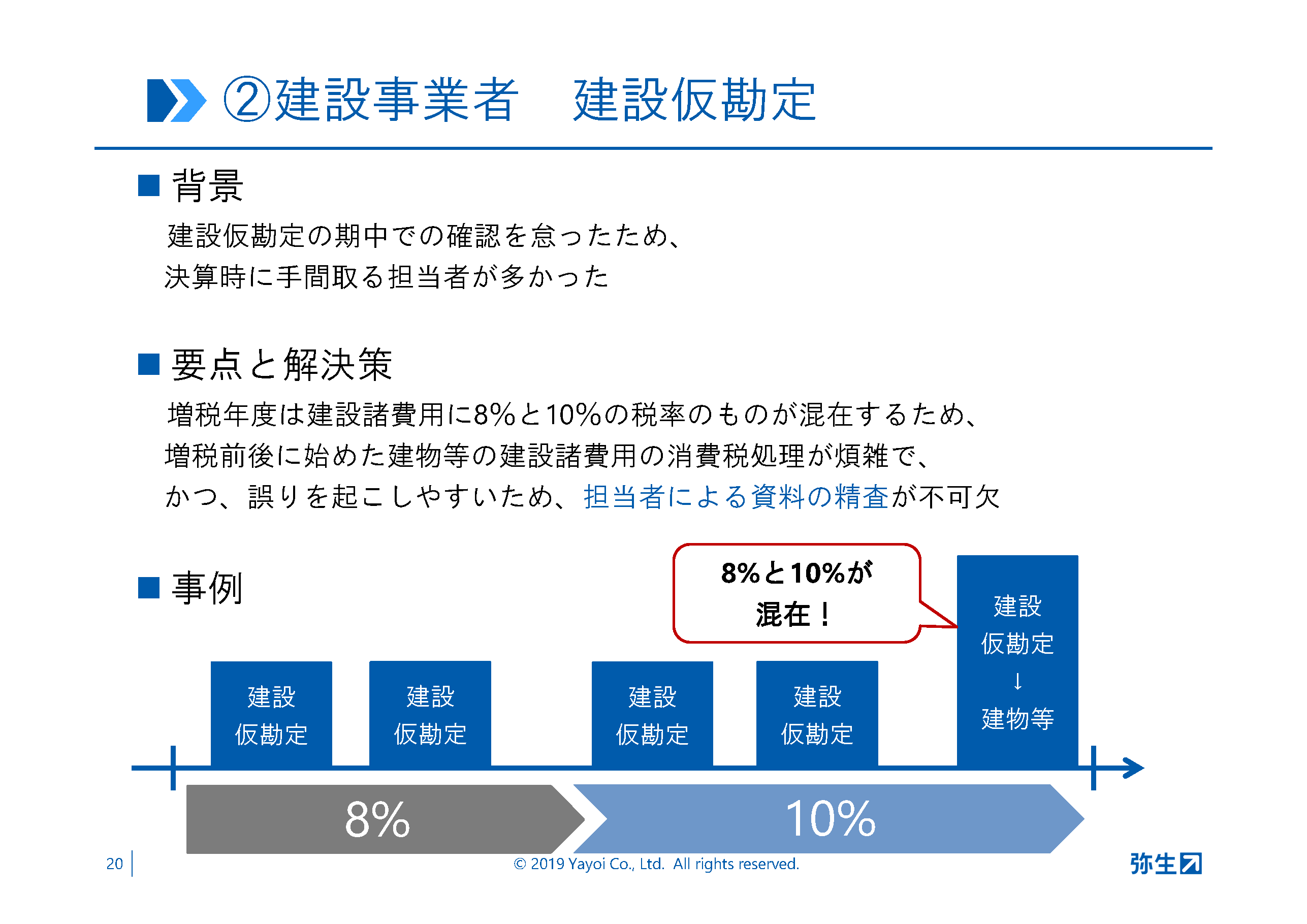

顧問先対応については、一般事業者、経過措置対象事業者(建設・不動産・リース)、軽減税率対象事業者(飲食・小売)など、業種別の顧問先対策を行っています。例えば、経過措置対象事業者については、増税前後で契約書などの確認を怠ると、決算時期に痛い目にあってしまいます。これ以降の年度にも影響を及ぼすため、担当者は確認を徹底する必要があります。

業種を問わず顧問先に対応してもらいたいのが軽減税率です。自計化している顧問先は、会計システムがまだ未対応の場合もあるため、最新の会計システムへの移行や新しい会計システムの入力方法の指導が必要です。また、記帳代行の顧問先は、制度改正は他人事ではなく、請求書や領収証の様式の確認が必要なことや、自社で作成している帳簿関係に税区分を設ける必要があることなどを十分にアナウンスしていきます。

飲食・小売事業の顧問先に対しては、最新のPOSレジシステム導入の案内や、レジ担当者など業務内容に大きな変更が伴う場合には、対応マニュアルなどの作成を事前に支援します。

一番のリスクは、お客様が会計事務所の担当者から何も知らされないことです。必要な情報を漏れなく正確に伝えていく仕組みを講じることが重要だと考えています。とはいえ、自社で全ての対応をするのは難しいところもあります。弥生から提供されているツールや資料など(※)を最大限活用したいと思っています。

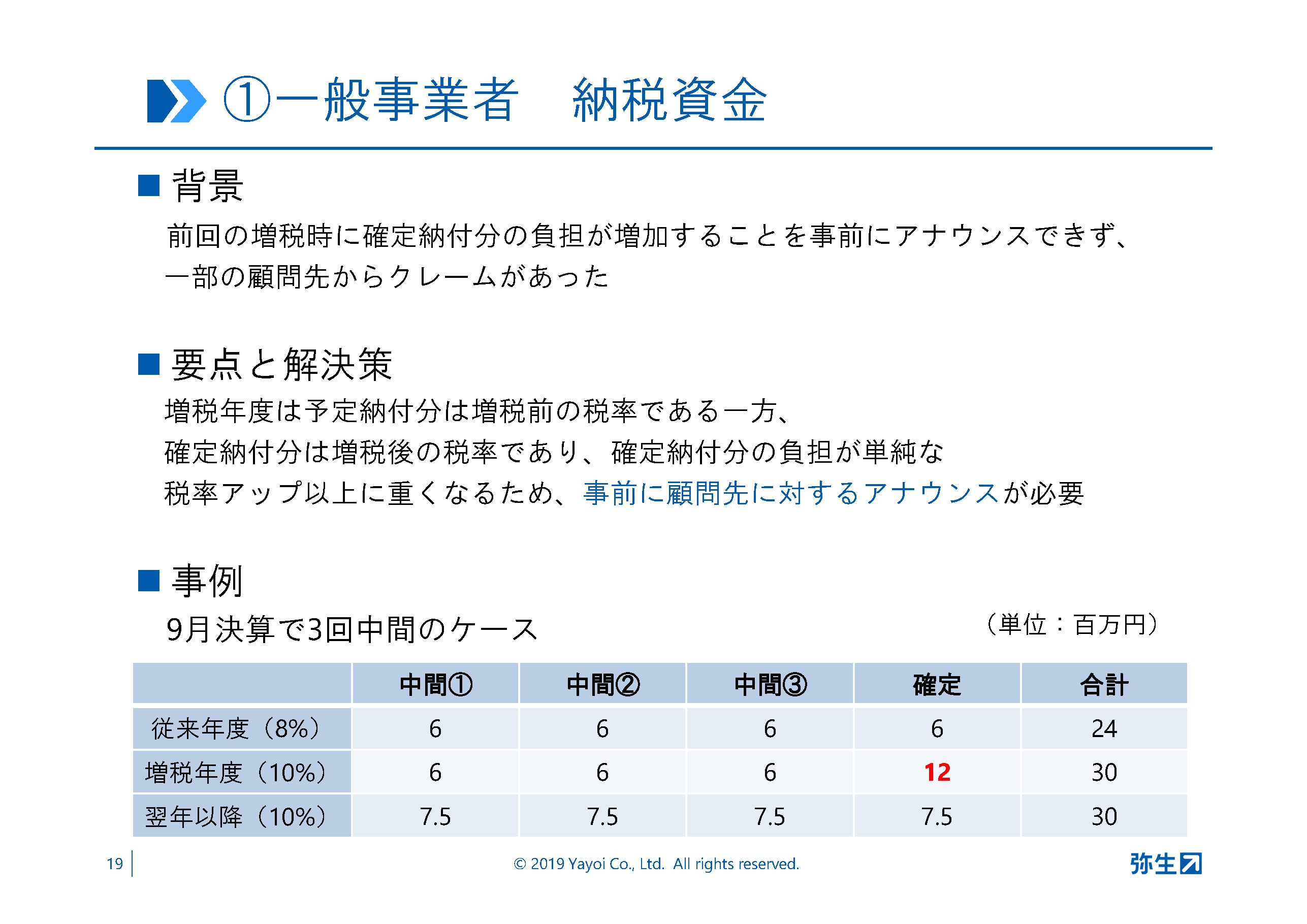

消費税改正に伴う今後のスケジュールの中で重視しているのが、消費税増税のタイミングで顧問契約の見直しを進めることです。仕訳数の増加、納税額の増加、申告書の複雑化などが想定され、会計事務所の責任やリスクが大きくなっていく可能性があります。消費税増税のタイミングで、報酬の増額を顧問先に検討してもらうことが大切だと考えています。

- (※)

弥生が提供しているツール類の例

当日の発表の様子(再生時間 2分17秒)

参加者の感想

- 顧問先の業種別対応の準備が進んでないので、対策方法など参考になった。

- 社内教育をどう進めるか悩んでいたので、参考になった。

- 社内研修と同時に関与先への研修やサポートが、今すぐ必要なタイミングだと実感した。

会計事務所の消費税対策と顧問先への対応

永川 大介 様

税理士法人増田会計事務所 副所長 社員税理士 永川 大介 様(発表資料PDF P.66~P.75)

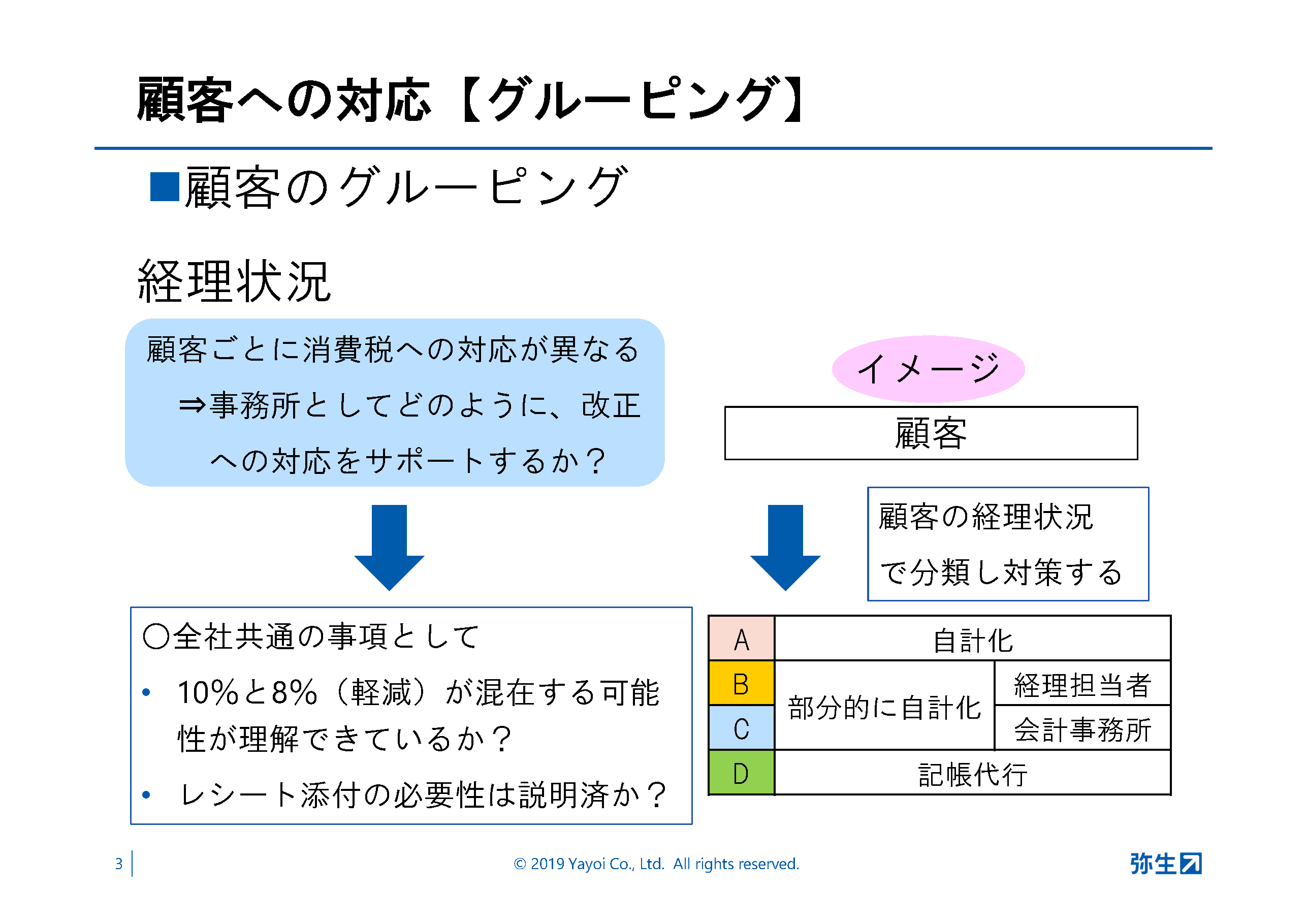

顧問先を4つにグループ化して対応

増田会計事務所のスタッフは32人で、うち正社員は23人、パート9人という構成です。消費税法改正について、顧問先ごとに経理業務における消費税への対応方法が異なるため、事務所としてどのように支援するかを考えています。まずは、すべてのスタッフに、10%と軽減税率8%が混在する可能性があることを理解できているか、レシート添付の必要性を顧問先に説明済みであるかを徹底しています。

顧問先に対しては会計処理方法によって以下の4つにグループ化しています。

消費税の改正に関して、「顧問先に説明したか、していないか」が後々トラブルの原因になりかねないので、それを避けるようにすることがポイントだと感じています。

Aグループ:自計化できている顧問先

自計化できている顧問先には、消費税の改正を経理担当者が理解できているかを確認します。具体的には、経理担当者向けのセミナーを開催しています。改正により税負担が増加するため資金繰り計画の策定や税務コンサル(有利判定)、助成金などのアナウンスを積極的に実施することで、顧客満足度を向上させ、それを事務所の収益増につなげたいと考えています。

Bグループ:ほぼ自計化できている顧問先

基本的にはAグループと同様の対応です。消費税の有利判定をについて説明し、顧客満足につなげていきます。簡易課税の届出時期の確認と顧客に合った計算方法をきちんと伝えられるようにするために、会計事務所として知識向上の必要があると考えています。

Cグループ:ほとんどを会計事務所に頼っている顧問先

消費税法改正を踏まえて業務効率を改善し、現預金の自計化を推進するために、弥生会計オンラインやスマート取引取込の活用促進を考えています。顧客の負担になっている部分があれば、顧問契約を見直して、Dグループへの移行を検討してもらいます。このグループでは、顧問先の業務効率の改善、あるいは記帳代行プランへの移行による利益の増加を図ります。

Dグループ:記帳代行を依頼している顧問先

記帳代行とは別に経理代行を行うプランを、医療法人関係の顧問先を中心に推進しています。支払い業務や給与計算を実施し、最終的に弥生のクラウドサービスへつなげるところまでまとめて提供するものです。課題は事務所の業務効率改善で、弥生のスマート取引取込や弥生ドライブを活用したり、打ち込みなどの業務をなるべくパート社員に任せたりするようにしています。

こうした4つのグループに分けた対応のほか、仮受消費税のある顧問先をチェックリストで分類し、対策を講じるようにしています。具体的には、区分記載請求書などについて理解し、システムが導入できているかを確認します。システム導入をはじめとした、IT活用のアドバイスができる税理士事務所が必要とされていると感じています。

社内外の取り組み

社内外の取り組みでは、「教育」が非常に重要だと感じています。今後、会計データを入力するパート社員が、軽減税率対象品目かどうかを判断しなくてはなりません。それに対応するために、税トレの小テストや社内向けセミナーを実施しています。また、顧問先に対しては、区分記載請求書などの制度を理解しているかなど、A~Dのグループ別のセミナーを実施しています。さらに、いくつかの特色のある計算方法があるので、それを顧問先に事前に伝えることが重要だと考えています。

職員には、原則課税のほかに、売上税額計算の特例、仕入税額計算の特例などの有利判定があることを理解させるようにしています。売上税額計算は、「小売業軽減仕入割合の特例」「軽減売上割合の特例」「概ね50%以上の軽減税率対象品目を販売している事業者」が3パターン。仕入税額計算の特例は、「小売等軽減売上割合の特例」と「簡易課税制度」の2パターンです。

今後も、顧問先のグルーピングによる対応、パート社員を含めた社員教育の充実、クラウドの活用など業務改善による利益増加を目指すとともに、助成金支援や税務コンサル、顧問契約の見直しにより顧客満足度を高めていきたいと考えています。

当日の発表の様子(再生時間 3分16秒)

参加者の感想

- 顧問先のグループ分けとグループ毎の対策がわかりやすく参考にしたい点がいくつかありました。

- 具体的なスケジューリングがとても参考になりました。

- 顧客指導の具体例がわかったのでよかったです。自計化と記帳代行の場合の違いも参考になった。

展示ブース

カンファレンスの事例発表などで、製品機能や活用方法をご紹介したソリューションを中心に展示を行いました。

弥生シリーズのブースでは、弥生製品の消費税対応のポイントや、Misocaの機能についてのご質問される方が多く、製品に詳しい弥生社員からおひとりおひとりに回答いたしました。

タブレットPOSレジのブースにも多くの方が集まりました。「消費税法改正」で影響のある飲食・小売の顧問先に導入すると効果があるソリューションなので、興味を持たれる方が多かったようです。実際にタブレット操作をするなど、各メーカーから情報収集をされていました。

弥生製品連動ソリューションのブースでは、会計事務所の業務効率化に役立つ活用方法をご紹介しました。

展示ソリューションの一例

出展メーカー一覧

- 弥生株式会社

- 株式会社ジャパンシステムイノベーション

- 株式会社スマレジ

- 株式会社ビジコム

- プロ・ビジョン株式会社

- 株式会社リクルートライフスタイル

- 株式会社USEN

- 株式会社YKプランニング

- ALTOA株式会社

「弥生PAPカンファレンス 2019 春」アンケート結果

ご参加いただいた皆様にはアンケートをお願いし、909名の方にご回答いただきました。

ご協力いただきました方には、この場をお借りして御礼申し上げます。

(有効回答数 909)

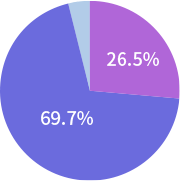

本日ご案内した内容の満足度を教えてください。

参加者の約半数の方が今回のテーマである「消費税法改正への対応」をきっかけにご来場いただきました。参加者の感想から、消費税法改正への準備と業務効率化に対する関心の高さがうかがえます。今後もパートナーである弥生PAP会員の皆様と情報を共有する場としてこのようなイベントを開催いたします。

参加者の感想

- 今後の会計事務所の取り組み方について重要なヒントを得られた

- 自動化と消費税対応についてイメージが具体的になり、活用できそう

- 会計業務の変化を、改めて認識する機会になった

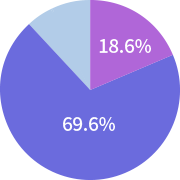

弥生の消費税法改正への対応について理解できましたか。

弥生製品の消費税対応と、事業者および会計事務所の課題解決支援を説明いたしました。参加者からは「改正のポイントがまとまっていた」と評価をいただきました。消費税法改正にむけ対策セミナーなど、事業者および、会計事務所の支援策を順次実施いたします。

参加者の感想

- 事業者向け、会計事務所向け支援の具体的な取り組みが分かりやすかった

- 具体的な問題点やポイント、それぞれの対応について説明があり分かりやすかった

- 10月にむけた準備と説明をしっかりできそう

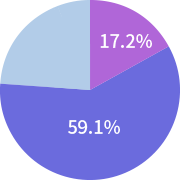

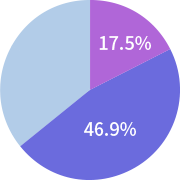

貴事務所での消費税率引き上げ、軽減税率制度への対応状況を教えてください。(複数回答可能)

繫忙期明けということもあり、消費税対応、顧問先支援はこれから開始される事務所が多いようです。参加者からは、「対応が遅れていることを実感した」といった声もありました。

参加者の感想

- 10月までに準備して、お客様に説明をしっかりできそうです

- 会計事務所向けの支援ツールがありがたい

- 顧問先支援、会計事務所支援共に具体的な取り組みの説明が分かりやすかった

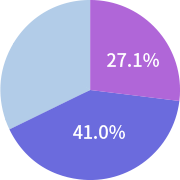

事例紹介としてご案内しました、他事務所の消費税対策の取り組みについて、貴事務所の業務に役立つと思いますか。

消費税対策を進めている弥生PAP会員に事例を発表いただきました。「顧問先対応の整理」、「社内研修の必要性」など参加者から様々な面で参考になったという声を多数いただきました。

参加者の感想

- お客様の生の声、質問などの実例を聞けたのは、今後の参考になります

- 前回8%増税時に発生した事例をしっかり活かした内容でとても参考になった

- 職員個人の対応ではなく、事務所全体の問題として共有している点を取り入れたい

消費税・軽減税率対策に、Misocaは顧問先への支援として有効ですか。

会場では、Misocaと弥生会計の連携をデモ形式でご紹介いたしました。Misocaで標準税率、軽減税率が混在した請求書発行から、スマート取引取込を通じた弥生会計への自動仕訳までの流れをご案内いたしました。弥生PAP会員の皆様は、無償のパートナー版をご利用いただけます。この機会に試用ください。

参加者の感想

- 業務効率化、入力ミス削減に繋がりそう

- デモを見て、思ったより簡単そうだった

- Misocaは自社で利用しており、使い勝手がよくすすめやすい

消費税・軽減税率対策に、POSレジサービスは顧問先への支援として有効ですか。

会場では、軽減税率対策に有効なPOSレジベンダー様を中心に各社の特徴を説明いただきました。展示ブースでも、参加者の個別相談に対応いたしました。参加者からは「軽減税率対応にPOSレジは必須」といった声をいただいております。

参加者の感想

- 直接メーカーの方から、各社の特徴を聞けたのでお客様にご案内していきたい

- 複数税率の処理は、手作業の業務に限界を強く感じた

- POSレジは飲食店の業務効率化に大いに貢献すると思う

ご質問・お問い合わせ

カンファレンスで紹介している弥生製品・サービスについて、ご質問やご要望がございましたら、弥生カスタマーセンターへお問い合わせください。

ご質問・詳細説明お申し込みフォーム

(弥生PAP会員専用)

お電話でのお問い合わせはこちら

弥生株式会社 カスタマーセンター03-5207-8857

受付時間 9:30~12:00/13:00~17:30(土・日・祝日、および弊社休業日を除きます)