2022年6月に「弥生PAPカンファレンス 2022」をオンライン配信、全国7会場で開催しました。

各発表内容は、動画と記事の2種類でご覧いただけます。

当日の発表資料をダウンロードできます。本レポートと合わせてご覧ください。(要ログイン)

弥生の現況とこれから

弥生株式会社 代表取締役 社長執行役員 岡本 浩一郎

デモンストレーション:弥生株式会社 マーケティング本部 事業企画部 細渕 敬太(発表資料PDF:01_ PAPconference2022_弥生の現況とこれから)

電子帳簿保存法やインボイス制度などの法令改正に伴い、これまで紙を前提として、その一部の「電子化」を進めてきましたが、今後はデジタルを前提とし、業務のあり方を見直す“デジタル化”が必要です。デジタルインボイスの活用によってどう業務が効率化されるのか、また弥生が目指すデジタル化推進、計画についてもお話ししています。ぜひ動画、レポートにてご確認ください。

チャプター

- 経営概況報告(01:14)

- 業務のデジタル化推進(08:57)

- 「やよいの給与明細 オンライン」リニューアル・デモンストレーション(37:35)

経営概況のご報告

足元の22年度も引き続き弥生は順調に成長しています。デスクトップアプリケーション・クラウドアプリケーションの両輪で登録ユーザー数が増加すると同時に、弥生は圧倒的なシェアNo.1を継続しています。

弥生PAP会員数も2022年4月末の段階で11,604となり、順調に成長しています。

会計事務所の皆様が記帳代行をいかに少ない労力で実現できるのか、そのためにご活用いただけるサービスとして提供を開始した「記帳代行支援サービス」の利用は直近で760事務所、17,000を超える顧問先にまで順調に広がっています。この確定申告の時期には一日で10万明細を超える証憑のデータ化に対応しました。今後インボイス対応により会計事務所の負担は一時的ではあっても高まります。その負担を軽減するためにも、「記帳代行支援サービス」の活用もぜひご検討ください。

ご存じの方も多いかと思いますが、この3月からKKRというアメリカの投資ファンドが私どもの株主になりました。株主は変わりましたが、事業に関しては何の変更もございませんのでご安心ください。

未来に向けた業務のデジタル化

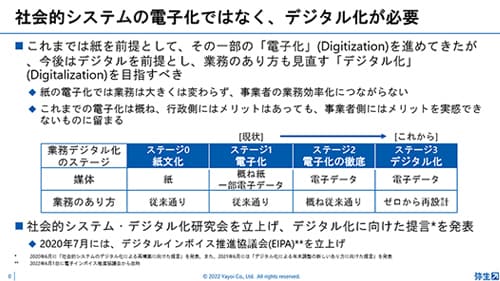

電子帳簿保存法に関しては半年前のカンファレンスで問題であるとお話ししました。幸いにしてギリギリのところで、皆様の声も後押しになり2年間の宥恕措置が得られました。この時間的余裕ができたのは大きなプラスですが、本質的な問題は、紙が基本であり、それを電子化するという発想にあると考えています。確定申告、年末調整、今回のインボイス制度などの社会的システムについて、紙の電子化にとどまるのではなく、デジタルを前提として新しく業務を組み立て直すべきと私たちは考えています。

そういった考えから、私たちは社会的システム・デジタル化研究会というものを立ち上げ、これまでに二つの提言を発表しています。一つ目は、こういった社会的な仕組み全体に関してデジタル化を進めるべきという提言、もう一つが年末調整にフォーカスした提言です。提言は行政や政治にも好意的に受け止められており、デジタルを活用すれば、年末調整という仕組みを根底から変えられるのではないかという機運が生まれています。さまざまなやり取りを通じ、国としてデジタル化に向けて動き出していることを実感しています。

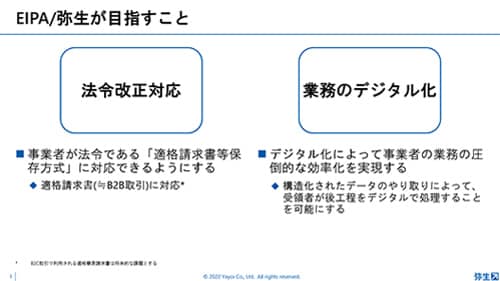

一つ目の提言の中では、インボイス制度に向けて、デジタルでインボイスをやり取りできる仕組みをつくるべきという提言を行いましたが、これに基づいて2020年7月にデジタルインボイス推進協議会(EIPA)を立ち上げました。EIPAであり、その代表幹事である弥生が目指していることは大きく二つあります。一つは法令改正対応。そして、もう一つは業務をデジタル化して圧倒的な効率化を実現することです。

インボイス制度においては、売り手としては紙もしくは電磁的記録で発行した適格請求書の写しの保存が必要になります。買い手は受領した適格請求書の保存が必要になります。注意が必要なのが、3万円未満の取引に関する特例の廃止。それから適格請求書を正しく見分けることです。これらを紙で処理しようとすると業務が非常に複雑化するということは、容易に想像できます。しかしデジタル化によって、むしろ業務の効率化の実現が可能になると考えています。

現状の中小事業者の業務では、見積書や発注書はデジタルツールで作成されていても、相手に送り届けるときは、FAXや郵送などアナログになってしまい、受け取った側は必要であればもう一度それを手入力するという手間が発生しています。これは非効率の元凶です。中小事業者のバックオフィスには業務効率・生産性を下げる二つの分断があります。一つ目は販売管理/購買管理と会計がデータ連携されていないこと。二つ目は売り手と買い手、取引先との間のやり取りがデータ連携されていないことです。すべてを紙ではなくデジタルデータとして処理し、こういった分断を解消することで業務の効率化が実現できると考えています。

最終的には受発注から含めてすべてデジタルという世界を目指したいのですが、いきなりは難しい。そういった中でこのインボイス制度というのは、請求から支払、入金のプロセスをデジタル化する、そして業務を効率化するまたとないチャンスと考えています。それを実現するのがデジタルインボイスです。

デジタルインボイスが実現すること

デジタルインボイスが実現することは、EIPAや弥生が目指していることと呼応しています。

まずは法令改正対応です。デジタルインボイスを使えば、インボイスに求められる記載事項は自動的に満たされ、適格請求書等保存方式に対応できます。ただそれだけでは必ずしも十分ではありません。私たちが今後提供を予定しているデジタルインボイスは、元々ヨーロッパ発祥の仕組みのため、日本の商慣行とはギャップがありました。特に問題になったのは、日本では一般的である月締請求書(合算請求書)です。海外ではもともと月締請求書のサポートはされていませんでしたが、日本の事業者がデジタルインボイスを活用できるよう、対応することになっています。

もう一つ目指すのが業務のデジタル化を実現することです。これはインボイスをデジタルでやり取りするだけでは不十分です。デジタルインボイスに基づいて会計業務や支払処理、入金消込業務という後続業務が自動化され効率化されていくことにより、事業者の業務が効率化されたと本当に実感できる状態を作っていくことが必要です。

このデジタルインボイスはPeppolと呼ばれる仕組みがベースとなります。Peppolはデジタルドキュメントをネットワーク上でやり取りするための仕組みです。日本の中小事業者にとって、使いやすく、なおかつ低いコストで利用できる仕組みを目指しています。

また、インボイス対応と合わせて電帳法への対応も同時に行うべきだと考えています。電帳法とインボイス制度は別の税目に係る法令ですが、両者とも証憑に関わる法令であるということは共通です。であれば一度の業務およびシステム対応によって両方に対応できるようにすべきですし、それが実際に可能になった、というのがこの2年間の宥恕措置の大きなポイントだと思っています。

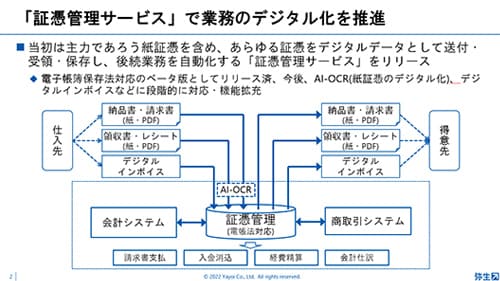

インボイス対応の鍵を握る「証憑管理サービス」

このインボイス・電帳法対応を進めるにあたり、弥生が提供する「証憑管理サービス」が鍵を握っていきます。受け取る証憑、発行する証憑を一元的に管理する仕組みです。できるだけ最初から全てデジタルとしたいところですが、現実問題としては、来年10月の段階では紙が大半と思います。紙で受け取ったものに関してもOCR処理によってデジタルデータに変換し、以降はデジタルとして業務を効率化できるようにする、それが「証憑管理サービス」です。まだこれから機能追加が必要ですが、皆様の業務を根底から効率化し得る仕組みだと考えています。

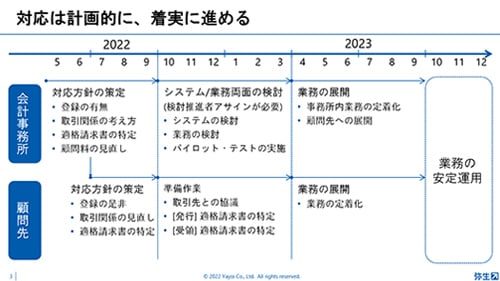

インボイス対応はぜひ計画的に、なおかつ着実に進めていただきたいと考えています。会計事務所が先行して準備を進めていく必要がありますが、まず、対応方針を決めることが必要です。特に、登録の是非、顧問先の取引先との取引関係の考え方、実際にやり取りされる適格請求書の特定などです。あともう一つ大事なことがあります。インボイス対応は、一定の時間軸の中ではシステムが定着し、デジタルの利用も進んで、業務は効率化していくと思っていますが、それまでの間は会計事務所の負担は間違いなく高まるものと思われます。そういったことを踏まえた上で、顧問料の設定も見直していくことが重要です。

会計事務所の方針が固まった上で、顧問先側での準備も進めていくことになりますが、まずは今年の秋を一つの目安として進めていただきたいと考えています。この秋から来年の春にかけては、システムの選定をし、業務をどうするのかを考えていく時期、そして来年4月からは本格的に業務を展開していく時期だと思っています。来年10月には既に業務として定着していなければなりません。顧問先数が多ければ多いほど早めに展開しなくてはいけません。そのためにも来年の1~3月の繁忙期中も重要な期間になると思っています。確定申告の繁忙期であり、他のことを考える余裕はないというのが例年だと思いますが、今回に関しては、このインボイス対応を着実に進める担当者をおいて、業務として試してみることも必要だと思っています。

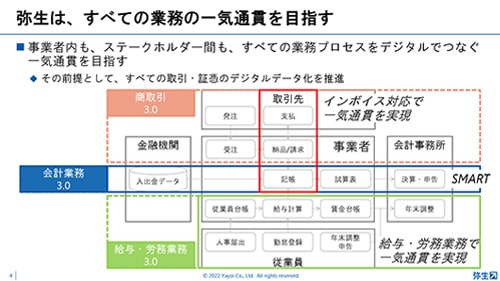

デジタルで実現する一気通貫

これまでインボイス対応を中心にデジタル化についてお話ししてきましたが、弥生はインボイス対応だけではなく、すべての業務のデジタルでの一気通貫を目指しています。業務3.0という表現をしていますが、会計業務、商取引業務、そして給与・労務業務、これらが繋がって効率化されていく世界がもうすぐ先まできています。

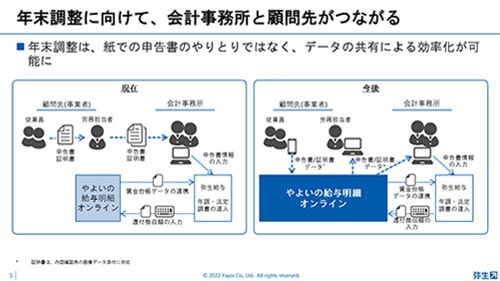

給与・労務業務の一気通貫を目指すひとつのステップとして、やよいの給与明細 オンラインは今後大幅リニューアルを行い、事業者と従業員とがデジタルでつながることで、事業者の業務効率と従業員の利便性の双方の向上を実現していきます。給与計算、給与明細書作成に加えて、その前後に必要な従業員との情報のやりとり・手続きもカバーします。年末調整は、紙での申告書のやりとりから、データでの共有が可能となり、会計事務所と顧問先間の業務効率化も実現できます。現時点ではまだ開発途上ですが、年末調整業務がデジタル化したときの業務イメージを今回、デモンストレーションにてご紹介しています。(こちらはぜひ動画でご確認ください。)

皆様とともに事業の支援も

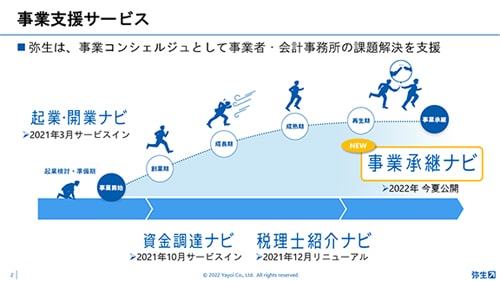

事業者の業務の支援をすることは私たちにとって一番中核的な価値ですが、それだけでは充分ではありません。事業コンシェルジュとして事業者の起業から、そして事業のバトンを渡し承継していくところまで、さまざまなニーズにお応えしたいと思っています。この観点から、昨年より立て続けに新しいサービスを開始しており、さらにこの夏には「事業承継ナビ」を立ち上げます。

弥生は業務の支援だけでなく、事業そのものの支援もしていきたいと思っています。ただ、弥生は仕組みを構築し提供することは得意ですが、その反面、個々の事業者のニーズをしっかり踏まえた上で、事業者に寄り添って価値を提供していくことは弥生自身にとって得意な部分ではありません。個々のお客様に寄り添うことはパートナーである皆様にぜひお願いをしたいと考えています。弥生が提供する仕組みの価値は皆様にお力添えいただけるからこそ、実を結んでいきます。逆に言いますと弥生が提供する仕組みを活用することによって、皆様の価値もまた高まっていくと考えています。パートナーとして、今後ともお力添えいただきますよう、引き続きよろしくお願いいたします。

新サービス「事業承継ナビ(弥生のあんしんM&A)」のご紹介

弥生株式会社 マーケティング本部 営業推進部 サービス企画2課 シニアマネジャー 土屋 貴幸(発表資料PDF:02_ PAPconference2022_事業承継ナビ(弥生のあんしんM&A)のご紹介)

2022年今夏に公開予定の「事業承継ナビ(弥生のあんしんM&A)」をご紹介しました。弥生が「事業承継ナビ(弥生のあんしんM&A)」を提供する背景からサービスの構成、特徴をはじめ、「弥生のあんしんM&A」の利用方法や公開記念キャンペーンについてもお話しています。

チャプター

- 事業支援サービスと事業承継ナビを提供する背景(00:15)

- 事業承継ナビの構成と弥生のあんしんM&Aのご紹介(07:14)

- デモンストレーション(19:16)

- 利用メリットとβ版のご紹介(24:33)

弥生の事業支援サービスについて

弥生は、事業コンシェルジュとして事業者のライフサイクルに沿って事業者と会計事務所の皆様の課題解決支援を展開しております。昨年3月には「起業・開業ナビ」、10月には「資金調達ナビ」、12月には「税理士紹介ナビ」をリリースし、このたび「事業承継ナビ」を公開することとなりました。

1人の事業者としてのライフサイクルでいえば、事業承継は最後の部分になりますが、ビジネスという単位でいえば、次のプレイヤーに引き継ぐことで生まれ変わり、続いていくことが可能です。事業承継は、次の世代にバトンを渡すという意味で非常に重要な役割を担っていきます。

弥生が「事業承継ナビ」を提供する背景

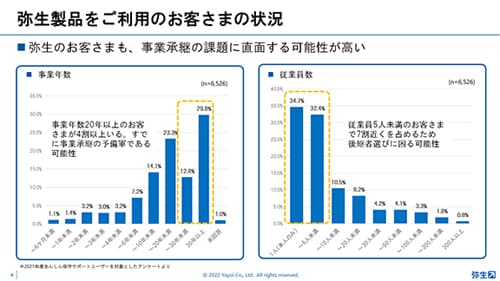

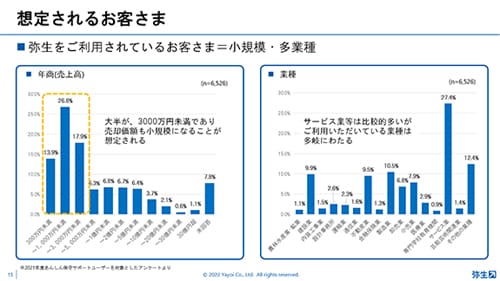

経営者の“2025年問題“はご存知の方もいらっしゃるかと思いますが、2025年までに70歳を超える中小企業・小規模事業者の経営者は約245万人 となり、うち約半数の127万人(日本企業全体の1/3)が後継者未定の状態であると言われています。

弥生をご利用いただいているお客様も例外ではなく、約4割のお客様が事業年数20年以上となっており、事業承継の予備軍の可能性があります。 さらに従業員5人未満のお客様が7割近くを占めるため、後継者選びにも苦労されているのではないかと想定しています。

また、中小企業庁が過去に調査したアンケート調査では、事業承継について顧問の公認会計士・税理士に相談するという方が非常に多く、税理士・公認会計士の皆様に対する期待が高いことがわかります。

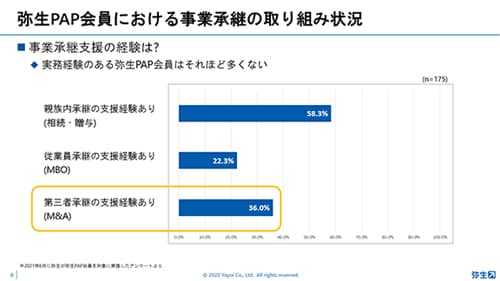

一方で、2021年6月に弥生が実施したアンケートによると、事業承継、特にM&Aの実務経験があるという弥生PAP会員は36%、親族内承継の58%と比べると低いことがわかりました。また売却先探しやバリュエーション業務、デューデリジェンス業務などにお困りの弥生PAP会員が多いということもあわせてわかりました。したがって弥生PAP会員の皆様の困りごとを支援することで事業承継を推進したいという思いから「事業承継ナビ」を立ち上げました。

「事業承継ナビ」のサービス構成と特徴

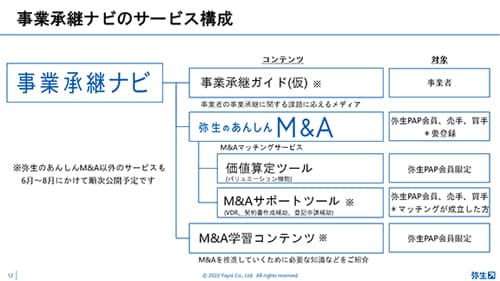

「事業承継ナビ」は事業承継全般の課題に応えるメディアとして、「弥生のあんしんM&A」はその中の第三者承継にクローズアップして、事業を売りたい/買いたいを支援するサービスとしてリリースいたします。この他にも「価値算定ツール」や「M&Aサポートツール」、「学習コンテンツ」も順次公開予定です。

「弥生のあんしんM&A」は、譲渡案件には弥生PAP会員がついていただくこと、掲載案件が比較的小規模であること、弥生PAP会員は無料でご利用いただけることなどが特徴です。なお、マッチング成立時には買手にのみ費用が発生いたします。(30万円/件)

また弥生を利用しているお客様が多くなると考えられるので、小規模かつ幅広い業種の案件が出てくると想定しております。

「弥生のあんしんM&A」の利用方法

基本的には「利用登録」→「譲渡案件登録」→「価値算定(バリュエーション)」→「お問い合わせ対応」→「実名開示依頼」→「マッチング(意向表明の承諾)」という流れになります。

詳しくは動画や「弥生のあんしんM&A」をご覧ください。

「弥生のあんしんM&A」ご利用のメリットとベータ版のご紹介

「弥生のあんしんM&A」をご利用いただくメリットは以下の3点です。

①M&A専門会社に頼らずともM&A仲介業務ができるようになります

小規模事業者でも利用でき、何よりもこれまで顧問先として経営を支援してきた会社のM&Aを担当できます。

②仲介/FA報酬をご自身で設定できます

適切な報酬をご自身で設定することができます。

③弥生がサポートします

またこの「弥生のあんしんM&A」は、現在案件登録までできるベータ版を公開しております。

さらにキャンペーンも実施しておりますので、この機会にぜひご覧ください。

弥生のあんしんM&A ![]()

弥生のあんしんM&A公開記念キャンペーン

最後に

今後、後継者がいないために廃業を選択する人が増え続けた場合、最大で650万人の雇用と約22兆円のGDPが失われる可能性が指摘されています。

これは大きな損失であり、それを防いでいくためにも事業承継は必要不可欠なものとなります。

特にM&Aは「これまでやったことがない」あるいは「M&A専門会社に丸投げする」という弥生PAP会員も多かったと思いますが、様々な面で弥生がサポートいたしますので、ぜひこの機会に「事業承継ナビ(弥生のあんしんM&A)」をご活用ください。

ご紹介したサービス

弥生のインボイス対応

弥生株式会社 マーケティング本部 事業企画部 担当マネジャー 木下 雅史(発表資料PDF:03_ PAPconference2022_弥生のインボイス対応)

インボイス制度と改正電子帳簿保存法について、事業者の認知は着実に進んでおり、今後顧問先への具体的な業務支援が求められます。前半では顧問先へのインボイス対応準備に向けた具体的な対応スケジュールやポイントを、後半では法令対応、デジタル化をサポートする新サービスを、デモンストレーションを交えてご紹介しています。また、今後の開発ロードマップ、弥生会計や弥生販売のインボイス対応予定も詳細にお話ししています。

チャプター

- 顧問先のインボイス対応準備に向けて(01:10)

- 「証憑管理サービス」のご紹介(13:46)

- デモンストレーションと今後の対応予定(25:45)

- 弥生製品のインボイス対応(40:43)

顧問先のインボイス対応準備に向けて

準備のポイントは2つ

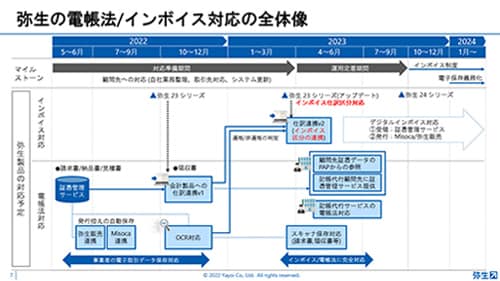

適格請求書保存方式(以下インボイス制度)の導入(2023年10月~)と改正電子帳簿保存法(以下電帳法)の電子取引の電子保存義務化(2024年1月~)はいずれも証憑の運用管理に関わる法令です。施行の日程も近いため、別々ではなくインボイス制度と電帳法の両方をまとめて対応できるシステムを導入することが効率的な進め方のポイントです。

日々の業務に大きく影響する法令のため、準備期間はしっかりと設けていただきたいと思います。

まずは、適格請求書発行事業者の登録申請書の提出期限(原則および2023年10月1日から登録を受ける場合)である2023年3月31日をマイルストーンとし、そこから逆算して準備を進めることがポイントです。

認識する課題

着実に進む事業者の認知・理解

2022年4月に実施した弥生の事業者向け調査では、インボイス制度の認知率は76.7%と認知・理解は着実に進む一方で、実務的な対応に着手できていません。システム改修という点はまだ1割にも満たない状況ですが、弥生含む各システムベンダーの対応はこれから秋ごろにかけて本格的に進み始めると思われます。

フリーコメントでは、「会計事務所に相談する/している/任せている」という声も多く見られました。

また、電帳法に関する弥生カスタマーセンターへの問い合わせ件数は昨年秋頃のピークに比べると落ち着いてはきたものの、定常的に問い合わせが入り続けている、というのが実態です。電子取引の電子データ保存はすべての事業者に影響するため、弥生としては引き続き電帳法についても認知・啓発に取り組んでいきます。

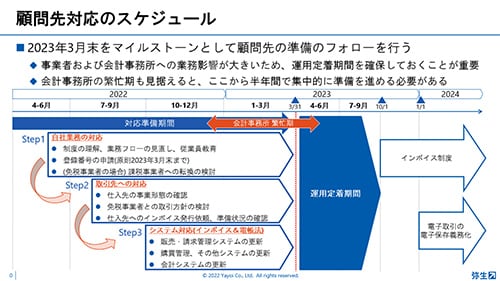

顧問先対応のスケジュール

2023年10月の導入開始後にインボイス対応業務を安定的に運用できるようにするため、2023年4月以降の運用定着期間の確保は不可欠です。動きづらい会計事務所の繁忙期を差し引くと、2022年内に事務所内の準備、そして顧問先支援の準備がおおよそ完了している必要があります。

準備段階のStep1では、自社業務の対応から進めていきます。制度の理解を進め、社内のインボイス対応リード役やチームを作り、日次業務への影響を洗い出します。顧問先が免税事業者の場合には、課税事業者に事業転換すべきか?という大きな経営判断もあるので、相談対応を含め、早めに支援の準備をしておきます。

現在課税事業者である顧問先については、あえて「ならない」ことのメリットは無いので、登録期限内に確実に登録申請をするよう促し、漏れなく進めていただくのが良いと思います。登録番号を取得後は、得意先への通知や請求書への印字対応も進めておきたいところです。免税事業者の場合には、デメリットの大きさを見極めた上で事業転換の検討が必要です。簡易課税制度の適用や経過措置期間(6年間)を活用しながらサポートいただくと良いと思います。弥生の調査では、事業者は受身の姿勢が多く、積極的に課税事業者になりたい事業者は少数で、現状を維持したいのが本音では、という結果が出ています。

次にStep2では、取引先はどうなのか、調整を進めます。ポイントとなるのが、免税事業者である仕入先との取引をどうするか?という問題です。弥生として免税事業者との取引をやめるべきという主張はしませんが、記帳時の手間や納税負担が増すという観点から見れば、免税事業者からの課税仕入は最少化が望ましいです。他の事業者に切り替えが可能か?(可能ならば、新規開拓先の検討する)、切り替えは難しい場合、また納税負担が許容範囲を超える場合、取引条件を見直す交渉が必要になります。こうした考え方、整理の仕方について顧問先に示しながら準備を促していただきたいと思います。

最後にStep3として、システムのバージョンアップ、あるいは導入を検討し、運用定着期間に備えます。

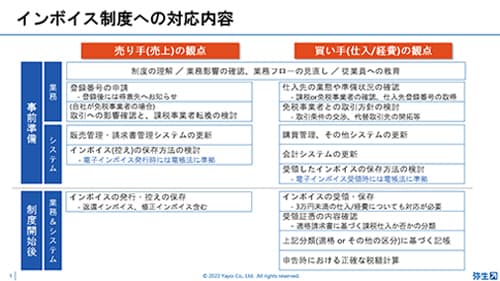

まとめとして、売り手の観点、買い手の観点から並べると下記のとおりです。インボイス制度開始後、受領証憑を適切に会計処理する必要があることが大きく変わるポイントです。電子受領の場合や発行控えの保存義務化、電子請求のために電帳法に準じた対応が求められますので、インボイス制度と電帳法の両方の準備が必要です。

弥生の製品・サービス対応

弥生は製品提供するだけではなく、事業コンシェルジュとして業務支援も行います。「インボイス制度顧問先対応のためのあんしんガイド」「電子帳簿保存法あんしんガイド」を中心に制度の理解を深めていただくための実務的な準備に関する情報コンテンツを提供してまいります。

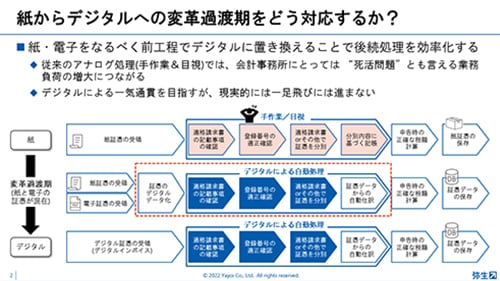

紙からデジタルへの変革過渡期をどう対応するか

インボイス制度を従来のアナログ処理(手作業・目視)で対応することは、会計事務所にとっては “死活問題”といえ、業務負荷の増大につながります。そこで、弥生はデジタルインボイスの普及、ひいてはデジタルによる一気通貫での業務効率化の実現を目指してまいります。しかし、海外の事例を見ていても、一足飛びにデジタルインボイスがすべての事業者に利用されるわけではなく、相応の時間がかかる想定です。一方で、テレワークの普及に伴う脱ハンコへの意識変化、請求書をPDFでやり取りするケースはだいぶ広がってきました。その結果、紙での授受と電子データでの授受を希望する取引先が混在している状況になっています。インボイス制度は紙と電子の混在する変革の過渡期ともいえる状況を迎えることになり、これをいかに効率的に乗り切っていくか?ということが肝要です。紙・電子を前工程でデジタルに置き換える仕組みを導入し、後続処理を自動化していただきたいと思います。

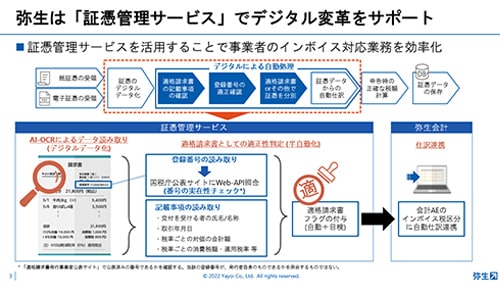

「証憑管理サービス(ベータ版)」をリリース

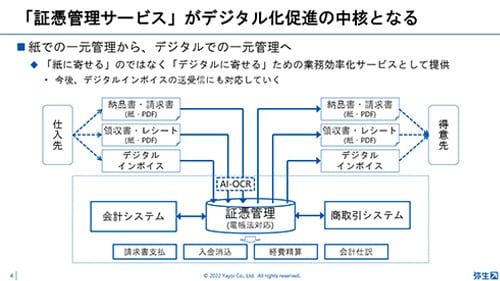

弥生では2022年5月にクラウドで証憑管理ができる「証憑管理サービス(ベータ版)」を提供開始しました。(弥生PAP会員は自社利用が可能、詳しくは案内ページをご確認ください)現時点の機能では効率化が実現できないことを自覚しており、まずは電帳法対応ができるように、一部機能を切り出した形で“ベータ版“としております。取り込んだ情報は法令準拠して保存するため、実務利用はもちろん可能です。前項でもお伝えした紙と電子が混在するデジタル変革過渡期における「証憑管理サービス」による自動処理の流れについて今後拡張される機能も含めた今後の仕組みについて説明します。まず、証憑をAI-OCRによって読み取り(デジタルデータ化)、適格請求書としての適正性判定(半自動化)を行います。半自動化という表現について補足しますと、現実的にあらゆる証憑全ての記載事項を読み取り、適正性を判定することは不可能であるということから、この表現にしています。国税庁のQ&Aにもある通り、インボイスの要件として複数証憑にまたがったものでもインボイスとして認められています。こうしたバリエーションのことも考えるとAIが進化したとしても適格請求書かどうかの判定を100%委ねることは不可能です。それでも全て目視で入力・確認するよりもAIに任せることで十分な効率化につながると考えています。こうして適正性判定された証憑データはフラグ付けされ、弥生会計に自動で仕訳連携される予定です。弥生会計の中で税区分判断するのではなく、「証憑管理サービス」(前工程)で判断し、記帳の負荷を大幅に効率化する仕組みとなります。「証憑管理サービス」はデジタル化促進の中核機能として、デジタルインボイス対応を進めていく中で、相手先から届くデジタルインボイスの受領窓口としても、あるいは相手先にデジタルインボイスを発行する際の出発口としても機能する予定です。仕訳連携だけでなく、会計以外の周辺機能とも連携されます。機能拡張は、下記の通り段階的に行っていく予定です。各種機能の詳細な提供時期は確定次第、弥生PAP会員サイト内のサービス紹介ページでお知らせしていきます。会計事務所と顧問先でのデータ共有について少しご説明します。記帳代行支援サービスをご利用の顧問先(記帳代行ライセンスが付与された顧問先)から「証憑管理サービス」へ証憑をアップロードしていただけるようにしたいと考えています。顧問先ご自身にアップロードいただくフローを実現することで、大きな負荷となっている書類を預かってスキャンをする手間を効率化できます。また、記帳代行支援サービスの電帳法対応も行う予定です。

弥生販売の対応

インボイス発行対応(22シリーズで対応済み)

- 自社設定で登録番号(T+13桁)を設定すれば、自動的に各種証憑へ印字

- 対応書類:請求書、納品書、(見積書)「やよいの見積・納品・請求書」「Misoca」

新機能 請求書の電子送信(22シリーズで対応済み ※2022年6月対応)

- 発行者は、発行証憑の控え情報(電子取引/電磁的記録)として「証憑管理サービス」に自動保存

- 受領者は、受領者自身の「証憑管理サービス」にも簡単に取り込みが可能

インボイス発行時における注意点

- どの証憑で消費税額を算出、記載しているか注意が必要。一(いち)インボイスにつき、税率ごとに端数処理は1回のみ。

- (A)請求書発行時に税額を算出している場合(推奨)と(B)納品単位で税額を算出する場合を行う場合の両方に対応しているが、(B)は納品書に記載された消費税額をインボイスの記載事項として保存・管理する必要がある。

その他のインボイス対応

- お客様の業務に支障が出ないタイミングで順次提供を予定

弥生会計 23 シリーズの対応

インボイス対応① 仕訳入力時の区分追加

- 請求書区分

適格請求書(適格簡易請求書)に基づく仕入か、それ以外(区分記載請求書)に基づく仕入かを判別。 - 仕入税額控除

区分記載請求書に基づく仕訳の場合に、仕入税額控除率(80%→50%→0%)を表す

勘定科目・補助科目ごとに初期値を設定可能とする。

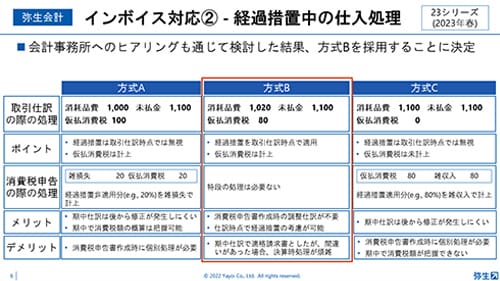

インボイス対応② 経過措置中の仕入処理

- 会計事務所へのヒアリングも通じて検討した結果、方式Bを採用することに決定。

インボイス対応③ 消費税集計表の対応

- 消費税集計表、科目別税区分表で請求書区分・経過措置割合別の集計に対応。

経過措置適用前の消費税額も計算・表示することで、インボイス制度による消費税額への影響も簡単に確認できる。

インボイス対応④ 積上げ・割戻しの計算

- 売上税額・仕入税額の計算パターン選択への対応

デスクトップ:いずれのパターンにも対応済み

オンライン:追加対応を予定 (現在はどちらも「割戻し」のみ対応)

まとめ

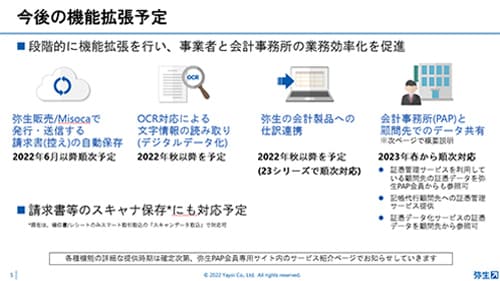

「証憑管理サービス」について現状は手入力に頼っていますが、秋ごろ~2022年内にかけてAI-OCRの対応など、後続処理をデジタル化し大きく利便性を上げる機能アップデートを予定しております。弥生は例年秋に最新シリーズのリリースを行っていますが、仕訳の税区分対応については、来年春のアップデートを予定しています。これによって、「証憑管理サービス」から自動でインボイスか区分記載請求書か、税区分にフラグが立つ流れが実現されます。効率化のためには、インボイスと電帳法は同時に検討して同じ仕組みで対応していくことがポイントです。まずは電帳法対応として、受領証憑を「証憑管理サービス」にアップロード・保存する流れに慣れておき、弥生会計のアップデートをお待ちいただければインボイス制度にも対応できるようになります。

ご紹介したサービス

会場開催の模様

オンライン配信と並行し、2021年秋に続き全国7会場で開催することができました。

東京、大阪会場は100名以上の弥生PAP会員にご来場いただき、盛り上がりのある会となりました。

開催日程

6/3 札幌 6/7 仙台 6/10 東京 6/13 名古屋 6/17 大阪 6/21 広島 6/24 福岡

ご質問・お問い合わせ

カンファレンスで紹介している弥生製品・サービスについて、ご質問やご要望がございましたら、弥生カスタマーセンターへお問い合わせください。

お電話でのお問い合わせはこちら

弥生株式会社 カスタマーセンター03-5207-8857

受付時間 9:30~12:00/13:00~17:30(土・日・祝日、および弊社休業日を除きます)