<<重要>>

弥生PAP社労士制度への入会受付中

※ 本ページは主に会計事務所の方に向けた弥生PAP制度のご案内となります。

利用可能な製品/サービス、一部料金に異なる点がございますのでその点あらかじめご了承くださいませ。

社労士事務所の方は以下より、弥生PAP社労士制度の詳細をご確認ください。

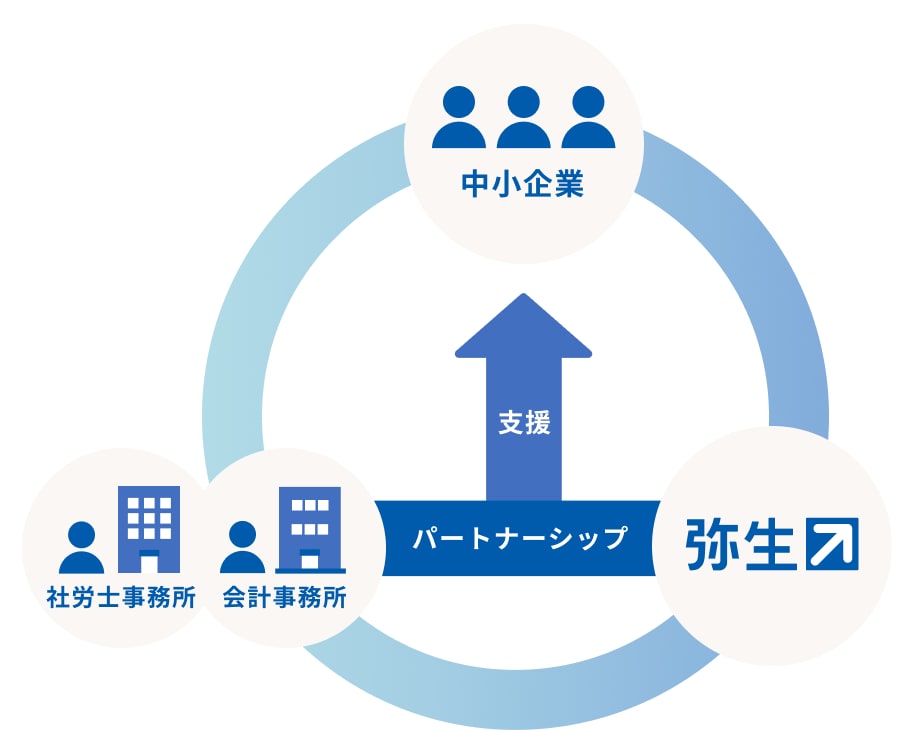

国内最大規模の会計事務所組織「弥生PAP(ぱっぷ)」

加入事務所14,000会員以上!※

弥生製品・サービスを活用して、中小企業、個人事業主、起業家の発展に寄与するパートナープログラム。

会計事務所と弥生は、共に中小規模事業者の経営・事業を支援する使命を持っています。

弥生PAPでは、弥生PAP会員と弥生が協働して、両者共通の「お客さま」に対する支援のあり方を考え、実行していく取り組みを行なっています。

2000年の設立以降、加入事務所は14,000会員以上※に拡大しており、これまで以上に加入する会計事務所が増加しています。

- ※

2026年3月現在

業務効率化・よりよい経営への様々な支援

会計事務所による事業者への業務・経営支援のサポートから、会計事務所自身が抱える課題の解決までご活用いただける弥生製品・サービスを提供しています。

弥生PAPの入会メリットをご紹介

コスト削減

弥生が提供するほとんどの製品・

サービスを低コストで利用可能です。

業務効率化

記帳代行の自動化等を

することで業務を効率化できます。

事業者との接点の拡大

400万以上※の弥生ユーザーとの

接点が持てます。

- ※

2026年3月末時点

弥生PAPのお申し込み

弥生PAP会員になると、業務効率化を低コストで実現し、事業者との接点も拡大可能!顧問先支援や事務所経営に大きなメリットがあります。

弥生PAP入会申し込みには「弥生ID」が必要です。

ログイン画面が表示されますので「弥生ID」をお持ちでない場合は新規登録をお願いします。

弥生PAP会員に聞く

会計事務所の開業についてはこちら

会計事務所の開業について詳しく解説!

弥生の開業支援

税理士登録から手続き、必要事項などを解説しています。

よくある質問

入会申し込み後、いつから弥生製品(パートナー版)を利用できますか。

お申し込みから2営業日ほどでお送りする「【弥生】弥生PAP ご利用手続き完了のお知らせ」メールが届きましたら弥生製品(パートナー版)のご利用が可能です。

ご利用手順はメールに記載がございます。

事務所に支店があるのですが、本店・支店それぞれで弥生PAPに入会することはできますか。

ご入会いただけます。ただし、年会費もそれぞれ必要となりますので、ご了承ください。

弥生PAP入会を検討中です。費用はどれぐらいかかりますか。

弥生PAPへの入会申し込み方法を知りたいのですが。

パートナープランの申し込み方法を教えてください。

まずは「弥生PAP」への入会が必要です。

入会後に、パートナープランのお申し込みを行ってください。

入会申込時に「ログイン中の弥生IDでは、パートナー以外の事業グループに参加されているため、お申し込みを進めることができません。」と表示されました。

新しい弥生IDを作成しても問題ありませんか?

はい、問題ありません。

一般契約とPAP契約はそれぞれ独立した契約のため、一般契約で使用している弥生ID(メールアドレス)とは別の弥生IDをご利用いただく必要があります。

入会申込時に、これまで利用していた弥生IDを利用できますか?

入会申し込み時の「ライセンス利用数」には何を入力すればよいですか?

デスクトップソフトの「弥生会計」「弥生給与」「弥生販売」を利用するライセンスの数を入力してください。

たとえば、3台のパソコンで「弥生会計」を利用する場合は「弥生会計」に「3」と入力します。

それぞれ1ライセンスまでは無償でご利用いただけますが、2ライセンス目以降は有償となります。

弥生PAPに入会すると、現在利用中の「あんしん保守サポート」は自動的に解約されますか?

いいえ、自動的に解約されることはありません。

継続中の「あんしん保守サポート」を解約する場合は、お客さまご自身で解約手続きを行っていただく必要があります。

弥生PAP年会費と追加ライセンスの支払方法を教えてください。

「銀行振込」「口座振替」「クレジットカード」の3つから支払方法を選べます。年会費と追加ライセンスのお支払方法を別々に設定することはできません。

弥生PAPのお申し込み

弥生PAP会員になると、業務効率化を低コストで実現し、事業者との接点も拡大可能!顧問先支援や事務所経営に大きなメリットがあります。

弥生PAP入会申し込みには「弥生ID」が必要です。

ログイン画面が表示されますので「弥生ID」をお持ちでない場合は新規登録をお願いします。

- 電話でお問い合わせ

-

03-5207-8857

受付時間 9:30~12:00 / 13:00~17:30

(土・日・祝日、および弊社休業日を除きます)

- フォームでお問い合わせ

-

お問い合わせフォーム

「弥生PAP」に関するお問い合わせはこちら。翌営業日中にメール、またはお電話でご回答いたします。