『やよいの青色申告 オンライン』で始める令和7年分 確定申告

令和7年分 確定申告のポイント

-

1

基礎控除の見直し

-

2

給与所得控除の見直し(160万円の壁)

-

3

扶養親族等の所得要件の改正

-

4

特定親族特別控除の創設

-

5

e-Tax ID・パスワードの新規発行停止

-

6

令和7年分 確定申告のポイントまとめ

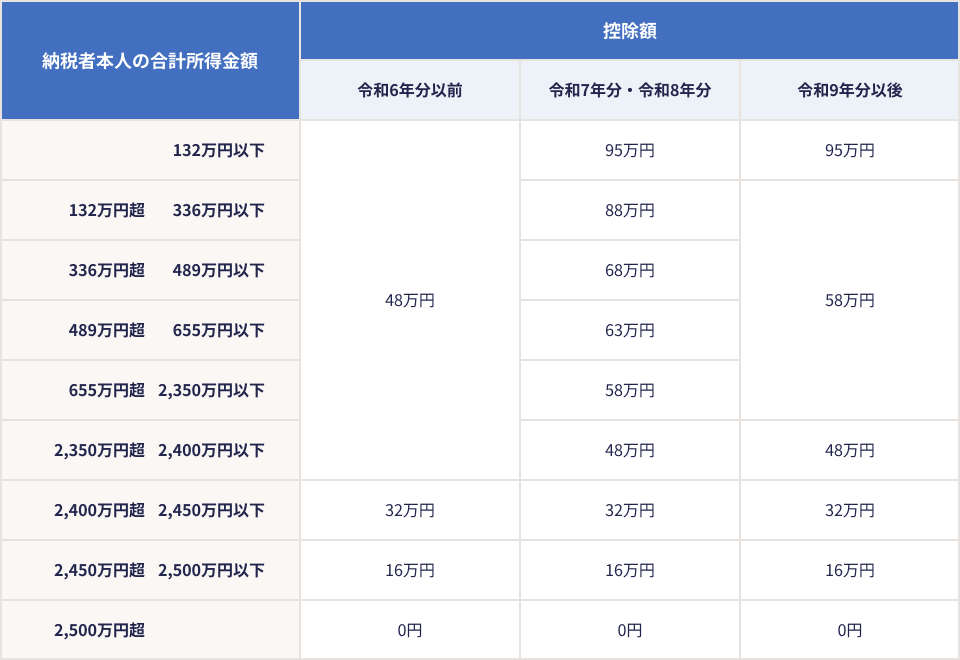

基礎控除の見直し

- 基礎控除とは

所得控除の一つで、一定の所得以下の方ならだれでも受けられる控除

- 変更点

合計所得金額2,400万円以下の場合は、令和6年分まで一律48万円だった控除が

合計所得金額95万円から所得が増えるにつれて段階的に48万円まで減っていく形式に変更

基礎控除の見直し

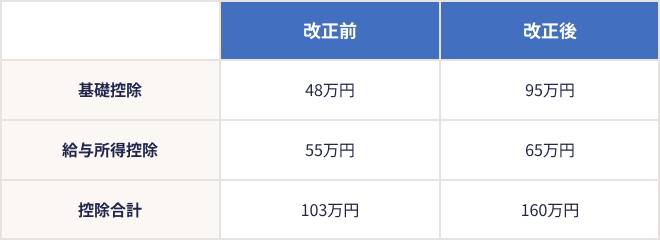

給与所得控除の見直し(160万円の壁)

税制改正で基礎控除、給与所得控除が引き上げられ、課税最低限が160万円に変更

- 注意点

所得税がかからない上限と扶養には入れる上限が一致しなくなった

住民税の基礎控除改正はないため、住民税の課税最低限は、給与収入110万円

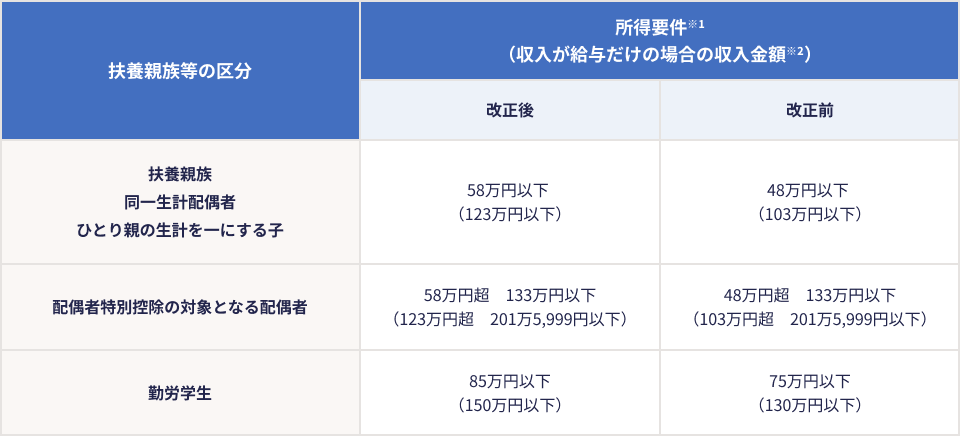

扶養親族等の所得要件の改正

基礎控除が10万円引き上げられたことに伴い、配偶者やその他の親族が扶養に入れるための「所得要件」が10万円引き上げ

所得要件

- ※1

合計所得金額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件をいいます。

- ※2

特定支出控除の適用がある場合には、表の金額とは異なります。

特定親族特別控除の創設

- 特定親族特別控除とは

19歳以上23歳未満の扶養親族(特定親族)を対象とした新しい控除

学生アルバイトなどが、親の税金(扶養控除など)を気にして年収をおさえるために働き控えをすることへの対策

特定親族特別控除により、扶養の範囲を超えても所得85万円(給与収入150万円)までは、63万円の控除が保証される

その後も所得123万円(給与収入188万円)まで段階的に控除が減っていく形式

e-Tax ID・パスワードの新規発行停止

令和7年10月1日からe-Taxでの「ID・パスワード方式」で使用するID・パスワードの新規発行が停止。新規でe-Taxを行う場合は、マイナンバーカードが必要

発行済のID・パスワードは継続して利用可能

メッセージボックスの重要な通知を見るためには、マイナンバーカードが必要

-

1

基礎控除は所得により控除額が変わることに注意

-

2

19歳以上23歳未満の子などが扶養控除になる所得を超えた場合は、特定親族特別控除が使えないかを確認

-

3

e-Taxで新規のID・パスワード方式は発行停止となったので、マイナンバーカード方式を検討する

よくあるご質問(FAQ)

青色申告の基礎知識

青色申告の基礎理解にお役立てください。

お問い合わせ

弥生が提供する製品、各種サービスに関するお問い合わせ窓口をご案内します。