青色申告決算書とは?書き方や入手・提出方法を詳しく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

青色申告決算書とは、確定申告を青色申告で行う事業者が提出する書類です。青色申告の際には、確定申告書と青色申告決算書を提出します。確定申告書は1年間の所得と納税額(あるいは還付税額)をまとめた書類で、その内訳を詳しく記載しているのが青色申告決算書です。

ここでは、青色申告決算書の詳しい書き方や提出方法などについて解説します。

📖この記事でわかること

・青色申告の際に必要な青色申告決算書の種類と書き方

・青色申告決算書は、確定申告ソフトを使うと、取引内容を元に自動で作成可能

・「やよいの青色申告 オンライン」なら、日々の取引入力をしておけば、確定申告書や青色申告決算書が自動で作成でき、e-Taxでの送信もできるのでスムーズです。詳細はこちらをご確認ください。詳細はこちらをご確認ください。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告は青色申告決算書の提出が必須

青色申告を行う事業者は、確定申告の際に青色申告決算書を提出しなければいけません。

青色申告決算書は形式が決まっていて、(1)損益計算書、(2)月別売上金額や仕入金額、給料賃金の内訳といった損益計算書の内訳書、(3)売上(収入)金額や仕入金額の明細、減価償却費の計算といった損益計算書の内訳書、(4)貸借対照表の計4枚で構成されています。

65万円または55万円の青色申告特別控除を適用する事業者は、青色申告決算書の4枚全てに記載して確定申告をしてください。10万円の青色申告特別控除を適用する場合は、貸借対照表の作成が不要です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

白色申告の収支内訳書との違い

確定申告で提出する決算書は、青色申告で提出する青色申告決算書、白色申告で提出する収支内訳書の2種類があります。収支内訳書は、収入や売上、経費、減価償却費の計算などについて記入する2枚の用紙で構成されています。

青色申告決算書の内容と重なる部分もありますが、記入項目は収支内訳書の方が比較的シンプルです。収支内訳書は、収入や売上、経費など青色申告決算書の損益計算書と同じような項目を記入しますが、貸借対照表にあたるような記載項目は収支内訳書にはありません。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告決算書の種類

青色申告決算書は、一般用、不動産所得用、農業所得用、現金主義用の全部で4種類あります。それぞれ事業内容や会計処理方法の特徴に応じた書式となっているため、事業内容などに合った書式で作成をしましょう。

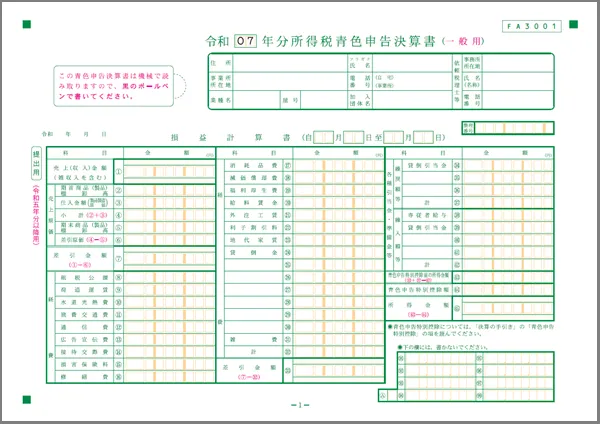

一般用

一般用の青色申告決算書は、標準的な決算書の内容です。事業内容が不動産や農業に該当しない場合は、ほとんどが一般用を使用しての提出となります。

青色申告決算書(一般用)(1ページ目)

決算書は4ページあるため、詳しい書き方や2枚目以降の記載事項については、青色申告決算書(一般用)の内容を例に後述します。

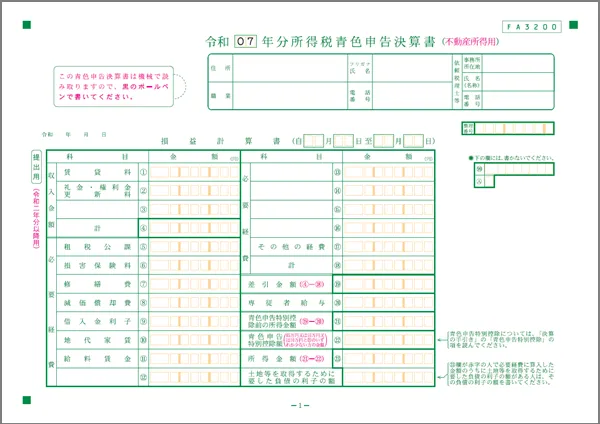

不動産所得用

不動産所得用の青色申告決算書は、不動産所得のある人が使用する書類です。不動産所得とは、土地や建物、借地権、船舶、航空機などを貸して得た所得です。

例えば、アパート経営などをしている人が該当します。ただし、食事付きの下宿のように部屋を貸し出す以外のサービスが含まれる場合や、駐車場経営のように保管の責任が生じる場合は事業所得または雑所得に該当します。

青色申告決算書(不動産所得用)(1ページ目)

不動産所得の申告では、主に利用する勘定科目が一般の事業とは異なります。青色申告決算書でも、不動産所得に適した勘定科目が設定されています。

また、貸し出している不動産の所在地や賃借人の住所氏名、賃貸契約期間といった不動産所得ならではの情報も記入しなければいけません。減価償却費の計算の記入欄も、一般用よりも多く設けてあります。

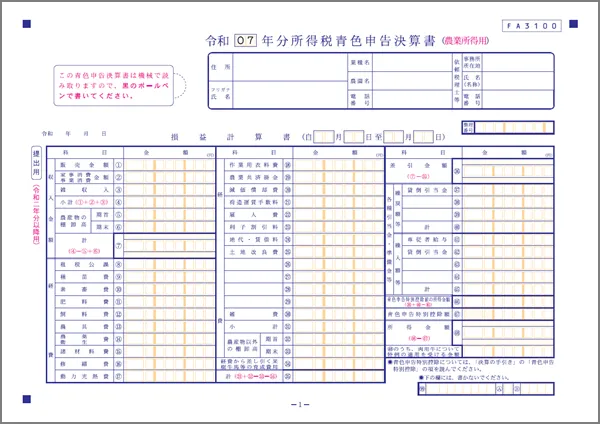

農業所得用

農業所得用の青色申告決算書は、農業所得がある人のための書類です。販売金額や農産物の棚卸高、種苗費や肥料費など、農業で利用する勘定科目に対応できるように作られています。

青色申告決算書(農業所得用)(1ページ目)

なお、農業所得があって現金主義で記帳を行っている人は、次に紹介する「現金主義用」ではなく、こちらの農業所得用の青色申告決算書を利用しましょう。農業所得では、通常とは異なる申告項目が多くあり、一般的な書式では対応できないためです。

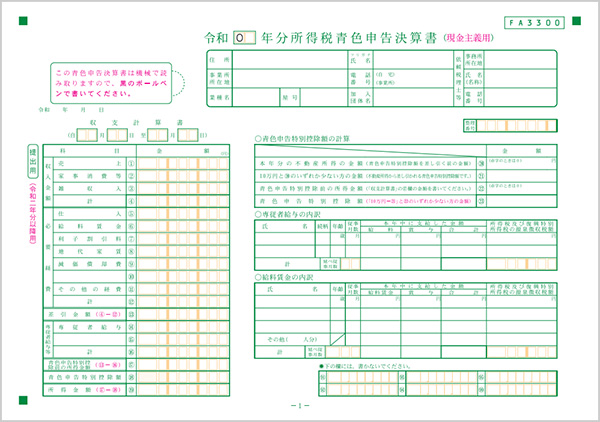

現金主義用

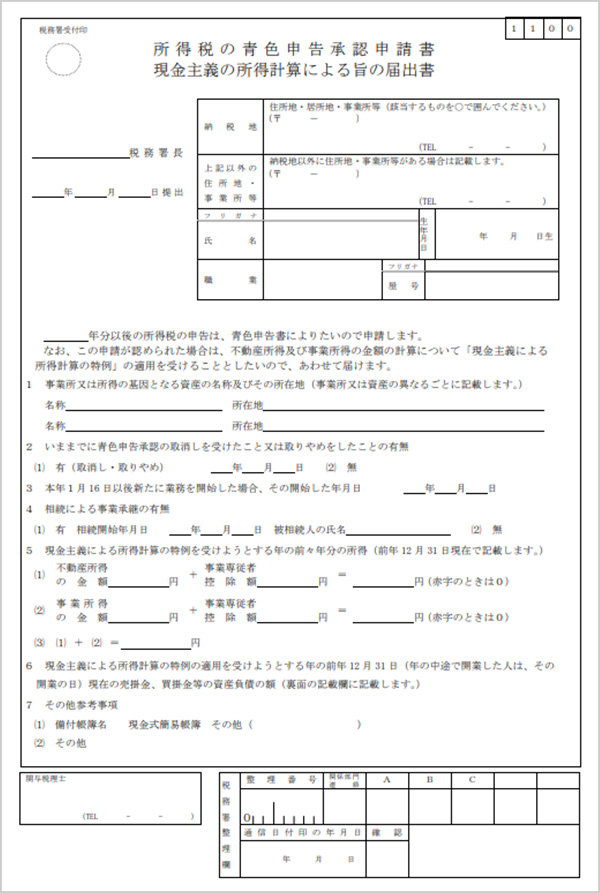

現金主義で会計処理を行う青色申告事業者は、現金主義用の青色申告決算書で申告を行います。現金主義とは、現金の出入りがあった時点で記帳を行う方法です。

青色申告決算書(現金主義用)(1ページ目)

-

※国税庁「令和 年分所得税青色申告決算書(現金主義用)

」

」

現金主義では、貸借対照表を作れません。そのため、作成する青色申告決算書は2ページで、収支計算書や減価償却費の計算などの項目のみとなっています。

青色申告では通常、取引が発生した時点で記帳を行う発生主義で記帳します。そのため、現金主義で記帳を行う事業者は、事前に「所得税の青色申告承認申請書 現金主義の所得計算による旨の届出書![]() 」(全2ページ)を所轄の税務署に提出しなければいけません。また、現金主義での記帳は、65万円または55万円の青色申告特別控除は受けられず、10万円の適用のみとなります。

」(全2ページ)を所轄の税務署に提出しなければいけません。また、現金主義での記帳は、65万円または55万円の青色申告特別控除は受けられず、10万円の適用のみとなります。

65万円または55万円の青色申告特別控除の適用を受ける要件として、「複式簿記で記帳」という条件がありますが、現金主義による会計処理は、複式簿記に該当しないためです。

所得税の青色申告承認申請書 現金主義の所得計算による旨の届出書(1ページ目)

なお、現金主義で青色申告決算書を作成できる事業者の条件は、申告する年の前々年について、事業所得および不動産所得の合計額が300万円以下であることです。前々年分の事業所得と不動産所得を合計した金額が基準となり、事業所得および不動産所得は、事業専従者給与の額を必要経費に算入しないで計算した金額となります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告決算書の書き方

青色申告決算書の書き方について、一般用を例に説明します。決算書の具体的な項目と記載する内容を紹介していきますので、青色申告決算書を作成する際の参考にしてください。

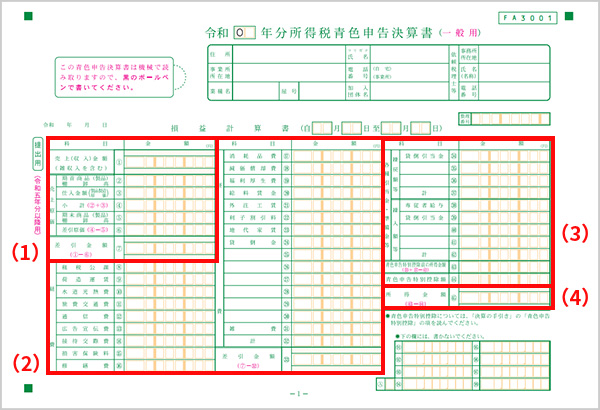

損益計算書(1ページ目)の書き方

青色申告決算書(一般用)の1ページ目は、損益計算書です。まずは、一番上に申告の年と、住所や氏名、電話番号、業種名などを記載しましょう。日付欄には提出日、「損益計算書」の後の日付を記入する欄には、申告する期間を記入します(通常は1月1日から12月31日になります)。

青色申告決算書(一般用)(1ページ目)

-

※国税庁「所得税の確定申告」

(1)売上(収入)金額、売上原価

売上(収入)金額欄には、年間の売上金額の合計を記入します。2ページ目の月別売上(収入)金額及び仕入金額の売上(収入)金額の合計と同一の金額になります。

売上原価欄は、商品やサービスの仕入れ、製造にかかった費用の記入欄です。売上から売上原価を引いて、差引金額欄に額を記入しましょう。

(2)経費

経費欄には、水道光熱費や旅費交通費など、事業を営むのに必要な経費を勘定科目別に記入します。該当する勘定科目がない場合は、空白の欄に追記してください。最後に経費の額を合計して、(1)で出した差引金額からさらに差し引き、経費の下部の差引金額欄に記入します。

(3)各種引当金・準備金等、青色申告特別控除額

各種引当金・準備金等欄には、貸倒引当金や専従者給与など、所得額に繰り戻したり繰り入れたりできる金額を記入します。(2)で計算した差引金額欄の数字に繰戻額等欄の合計を足し、繰入額等欄の合計を引いて、青色申告特別控除前の所得金額に書き入れてください。

青色申告特別控除額欄には、65万円や55万円など、適用をする金額を記入します。

(4)所得金額

所得金額欄は、(3)で計算した青色申告特別控除前の所得金額から青色申告特別控除額を引き、所得金額を算出して記入しましょう。

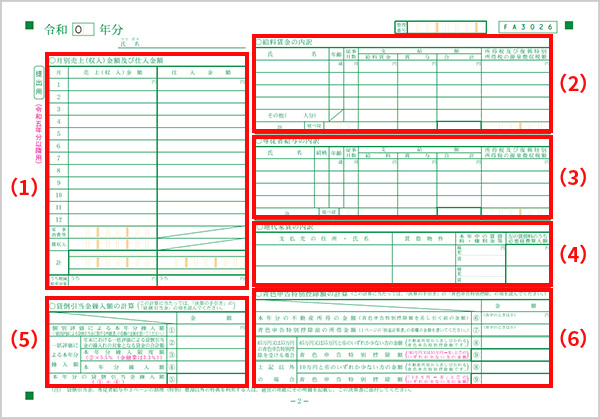

損益計算書の内訳(2ページ目)の書き方

青色申告決算書の2ページ目と3ページ目には、損益計算書の内訳を記入します。まずは2ページ目には、月別の売上や給料賃金の内訳などについて記載します。

青色申告決算書(一般用)(2ページ目)

-

※国税庁「所得税の確定申告」

(1)月別売上(収入)金額及び仕入金額

月別売上(収入)金額及び仕入金額欄には、売上(収入)金額と仕入金額を月別に記入します。それぞれの合計は、1枚目の売上金額と仕入金額と同一になります。売上には、販売する商品を自分で使った「家事消費」や本業以外の収入である「雑収入」の金額も記入して合計してください。また助成金や補助金、支援金を受け取ったときの処理は、「雑収入」勘定で処理することになるため、この欄に記載が必要です。

(2)給料賃金の内訳

給料賃金の内訳欄には、人を雇用している場合に、各従業員の氏名や支給額などの詳細を記入します。家族従業員への支払いは次の「専従者給与」に該当するため、含まれません。

(3)専従者給与の内訳

専従者給与の内訳欄は、生計を同一にしている家族などに給与を支払っている場合、氏名や支給額などの詳細を記入します。青色事業専従者給与として認められる要件として、「青色事業専従者給与に関する届出書」を所轄の税務署に提出している必要があります。

(4)地代家賃の内訳

地代家賃の内訳欄は、事務所を借りている場合などに、事務所の住所や賃料などの詳細を記入します。自宅兼事務所といった場合のように、私用と事業用が混在している場合は、地代家賃は「本年中の賃借料・権利金等」欄より「左の賃借料のうち必要経費算入額」欄が少なくなるのが通常です。事業で使用している部分を床面積で按分するなどして、計上するようにしましょう。

(5)貸倒引当金繰入額の計算

貸倒引当金繰入額の計算欄は、個別評価と一括評価による繰入額をそれぞれ記入する欄があります。一括評価で計上する場合は、計算欄に書いてある計算式で繰入額を算出し、個別評価と一括評価の合計を記入しましょう。

(6)青色申告特別控除額の計算

青色申告特別控除額の計算欄は、1ページ目の(3)と同じ青色申告特別控除額を記入します。所得額と適用できる控除額を比較して、少ない方の額が青色申告特別控除額になります。

損益計算書の内訳(3ページ目)の書き方

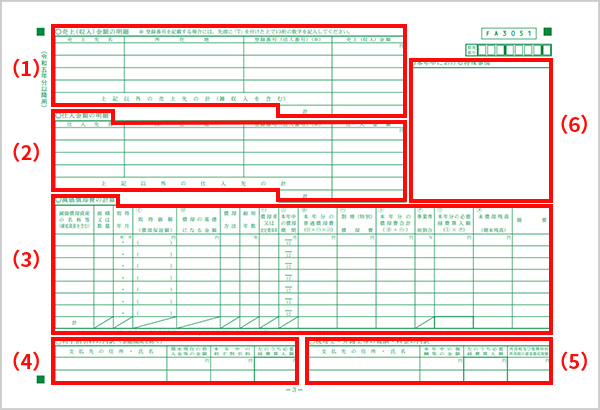

青色申告決算書の3ページ目にも、損益計算書の内訳を記入します。ここでは、減価償却費や事務所の家賃などについて記載していきます。

青色申告決算書(一般用)(3ページ目)

-

※国税庁「所得税の確定申告」

(1)売上(収入)金額の明細

売上(収入)金額の明細欄は、2023年分の決算書から追加となりました。主要取引先の名称や所在地、売上(収入)金額とその合計を記載します。また、インボイスが導入された影響を受け、取引先のインボイス登録番号を記載する欄も追加されています。

(2)仕入金額の明細

仕入金額の明細欄は、2023年分の決算書から追加となりました。こちらも主要取引先の名称や所在地、仕入金額とその合計を記載します。また、こちらもインボイスが導入された影響を受け、取引先のインボイス登録番号を記載する欄も追加されています。

(3)減価償却費の計算

減価償却費の計算欄には、減価償却資産を保有している場合に記入します。減価償却費の計算には、定額法と定率法の2種類がありますが、届出をしていない個人事業主は定額法で計算を行います。耐用年数は「主な減価償却資産の耐用年数表![]() 」を参照しましょう。

」を参照しましょう。

(4)利子割引料の内訳

利子割引料の内訳欄は、融資の利子や手形の割引料、クレジットカード決済のリボ払いを利用した場合など、該当する支払いがある場合に記入します。

(5)税理士・弁護士等の報酬・料金の内訳

税理士・弁護士等の報酬・料金の内訳欄は、税理士や弁護士などに依頼をしている場合に、支払った報酬額と源泉徴収税額などを記載します。

(6)本年中における特殊事情

本年中における特殊事情欄には、税務署に伝えるべき特殊な事情がある場合に記入します。例えば「不良在庫を処分して赤字になった」「今回から減価償却費の計算方法を変更した」「売上の計上基準を変更した」などのケースが該当します。

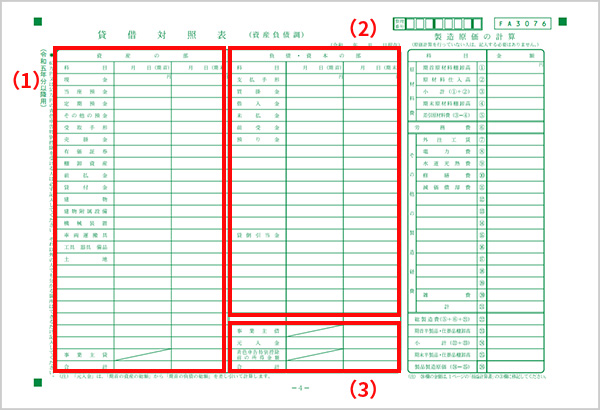

貸借対照表(4ページ目)の書き方

青色申告決算書の4ページ目は、貸借対照表です。貸借対照表はバランスシートとも呼ばれ、最大65万円または最大55万円の青色申告特別控除を適用する事業者は、必ず記入する用紙となります。最大10万円の青色申告特別控除の場合は不要です。

青色申告決算書(一般用)(4ページ目)

-

※国税庁「所得税の確定申告」

貸借対照表には、期首時点と期末時点の資産や負債などの状態を記入します。「資産の部」「負債・資本の部」共に、左側に期首、右側に期末の数字を書き入れましょう。日付は、通常「1月1日(期首)」「12月31日(期末)」となります。

(1)資産の部

資産の部欄には、現金や預金、売掛金、棚卸資産など、1月1日時点および12月31日時点の資産について記入します。

一番下の「事業主貸」には、生活費や住民税など、事業用のお金から事業主本人の支出に利用した金額を記入しましょう。なお、事業主貸は1年間の金額を記入するもので、期首の金額を記入する必要はありません。これは個人事業の場合、その年度の損益の金額と事業主勘定は、全て翌年度の元入金勘定に組み込むというルールがあり、そのルールに基づき繰越処理を行うと、翌年1月1日の事業主勘定は0円からスタートすることになるからです。

(2)負債・資本の部

負債・資本の部欄は、買掛金や借入金など、事業のために調達した金額を記載します。こちらも項目ごとの期首と期末の残高を記入します。

(3)事業主借・元入金

事業主借欄は、事業主貸とは反対に、個人のお金を事業に使った場合に記入する項目です。例えば「事業の預金口座残高が少なくなって、個人の口座から10万円入金した」といったケースが該当します。

元入金欄は個人事業主が事業を行う際の元手です。毎年、前年の損益を反映して記入します。今期の期首と期末の金額には、同じ数字が入りますが、一方で、今期末の元入金残高は翌期首の元入金残高にはならないので注意が必要です。

個人事業の場合、その年度の損益の金額と事業主勘定は、全て翌年度の元入金勘定に組み込むというルールがあります。そのルールに基づき繰越処理を行うと、翌年1月1日の事業主勘定は0円からスタートすることになる反面、期末の元入金に青色申告特別控除前の所得金額と事業主借勘定を加算し、事業主貸勘定を差し引いたものが翌期首の元入金残高になるためです。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告決算書の入手方法

青色申告決算書はフォーマットが決まっているため、書類の入手方法がいくつかあります。以下のいずれかの方法で入手し、提出期限に間に合うように作成をしましょう。

国税庁のWebサイトからダウンロードする

青色申告決算書は、国税庁のWebサイト「所得税の確定申告![]() 」からダウンロードが可能です。手書きの場合は、データをダウンロードの上、印刷をして記入します。Webサイトには、青色申告決算書の書き方などの説明も掲載されているため、記入の参考にしてください。

」からダウンロードが可能です。手書きの場合は、データをダウンロードの上、印刷をして記入します。Webサイトには、青色申告決算書の書き方などの説明も掲載されているため、記入の参考にしてください。

税務署へ取りに行く

税務署の窓口や市区町村の担当窓口でも、青色申告決算書や確定申告書が配布されています。手引きを一緒にもらってくると確定申告の概要や書き方の詳細を確認することができます。

e-Taxを利用する場合は、直接送信する

e-Taxを利用する場合は、パソコンの確定申告ソフトや国税庁Webサイトの「確定申告書等作成コーナー![]() 」で青色申告決算書のデータを作成し、直接送信することが可能です。

」で青色申告決算書のデータを作成し、直接送信することが可能です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告決算書と一緒に提出する書類

確定申告では、青色申告決算書と同時に確定申告書など複数の書類を提出します。なお、確定申告時にはマイナンバーがわかる書類や身分証明書、税務署で確定申告書を作成する場合は源泉徴収票も必要になりますが、これらはコピーの提出や内容を転記するために使うもので、原本の提出は不要です。

提出が必要となる書類は以下のとおりです。

確定申告書

確定申告書は第一表と第二表の2枚あり、どちらも提出が必要です。第一表には収入金額や所得金額、控除額、税金の計算の結果などを記入し、第二表には、第一表に記載した金額について詳しい内訳を記入します。適用する所得控除の詳細などについても、第二表に記入します。

第一表は数字を記入する欄が多いですが、第二表には寄附金控除に寄附先の名称などや配偶者や親族に関する事項などを記入する欄も多いといえます。その他、必要があれば分離課税用の第三表や、損失申告用の第四表を提出します。

各種控除の証明書

適用する所得控除や税額控除の種類に応じて、各種控除の証明書の添付を行います。代表的なものには、以下のようなものが挙げられます。

証明書が必要な控除の例

- 社会保険料控除:国民年金保険料の控除証明書など(健康保険は不要)

- 寄附金控除:ふるさと納税を含む寄附金の受領証など

- 小規模企業共済等掛金控除:iDeCoや小規模企業共済の控除証明書

- 医療費控除:内容を取りまとめた明細書を作成して添付(領収書の添付は不要)

なお、所得税の確定申告書の提出をe-Taxを利用して行う場合、社会保険料控除の証明書、小規模企業共済等掛金控除の証明書、生命保険料控除の証明書、地震保険料控除の証明書といった書類の添付が不要とされています。ただし、入力内容を確認するため、必要があるときは、原則として法定申告期限から5年間、税務署などからこれらの書類の提示または提出を求められることがあるので、5年間は補完するようにしておきましょう。

また、医療費控除の場合には確定申告手続きを税務署持参、あるいは郵送で行う場合も医療費の領収書の添付は必要ありません。内容を取りまとめた明細書を作成して添付します。ただ、申告内容を確認するため、税務署などからこれらの書類の提示または提出を求められることがあるので、原則として法定申告期限から5年間、自宅などで保管しておく必要があります。

医療費控除については以下の記事で紹介しておりますので、ご参照ください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告決算書の提出方法

青色申告決算書は、確定申告書やその他の添付書類とまとめて所轄の税務署に提出します。提出方法は、e-Tax、税務署への持ち込み、郵送のいずれかです。

e-Tax

e-Taxは、青色申告決算書や確定申告書を電子的に提出する方法です。青色申告を行う事業者が65万円の青色申告特別控除を受けられる要件として、仕訳帳と総勘定元帳を「優良な電子帳簿」として保存する以外に、e-Taxによる確定申告書の提出があります。

国税庁Webサイトの「確定申告書等作成コーナー![]() 」、または確定申告ソフトを使って申告書などを作成し、e-Taxで提出しましょう。なおe-Taxでは、各種控除証明書などの第三者作成書類に関して添付省略が認められています。

」、または確定申告ソフトを使って申告書などを作成し、e-Taxで提出しましょう。なおe-Taxでは、各種控除証明書などの第三者作成書類に関して添付省略が認められています。

税務署へ持ち込み

税務署に書類を直接持ち込むことも可能です。開庁時間中に窓口に持参するか、時間外収受箱に投かんします。

なお、2025年1月からは、申告書等の控えなどへの収受日付印の押なつが廃止されています。

そのため、提出する際は、確定申告書等の正本のみを提出します。必要に応じて、ご自身で控えの作成及び保有、提出年月日の記録・管理をしましょう。

ただし、2025年1月以降、収受日付印の押なつ廃止による当分の間の対応として、窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法をご案内 するもの)に申告書等を収受した「日付」や「税務署名」を記載したものが希望者には提供されます。

確定申告書の控えは、融資やローンを受ける場合や賃貸契約をする場合など、収入や所得を証明するために使用することがあります。ほかにも既に提出した申告した内容を確認することもあるでしょう。そのような際に、確定申告書の控えがあれば、すぐに提示したり、確認することができます。ぜひ、控えの作成と保有、管理をしましょう。

郵送

所轄の税務署、または所轄の税務署の内部事務を担当する業務センター![]() 宛てに郵送します。

宛てに郵送します。

前述したように2025年1月からは、申告書等の控えなどへの収受日付印の押なつが廃止されています。そのため、郵送する際は、確定申告書等の正本のみを提出します。

ただし、2025年1月以降、収受日付印の押なつ廃止による当分の間の対応として、窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法をご案内 するもの)に申告書等を収受した「日付」や「税務署名」を記載したものが希望者には提供されます。

郵送の場合も宛先を書いて所定の金額の切手を貼付した返信用封筒を同封すると当面は、返送されます。このリーフレットが申告をしたことの証明となります。

また、郵送の場合、通信日付印が提出日となるので、確定申告期限ぎりぎりになる場合は「簡易書留」で郵送することをおすすめします。窓口であればその場で消印処理を行ってもらうことができ、手元に郵便局の引き受けの控えが残るため、確実に申告ができます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告決算書は自動で作成することも可能

青色申告決算書は、所得税計算の根拠になる重要な書類です。しかし、帳簿をもとに自分で作成しようとすると多大な手間がかかるうえに、ミスにつながる可能性もあります。「やよいの青色申告 オンライン」では、日々の取引内容をもとに、青色申告決算書や確定申告書を自動作成することができます。e-Taxにも対応しているため、最大65万円の青色申告特別控除の適用も可能です。

さらに2023年10月に開始されたインボイス制度に対応するために、適格請求書発行事業者になった場合には、要件に従った帳簿付と消費税の確定申告も必要です。「やよいの青色申告 オンライン」は消費税の申告も対応しています。決算や所得税・消費税確定申告の効率化に、ぜひご活用ください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。