確定申告の流れ

青色申告をするための設定

設定方法

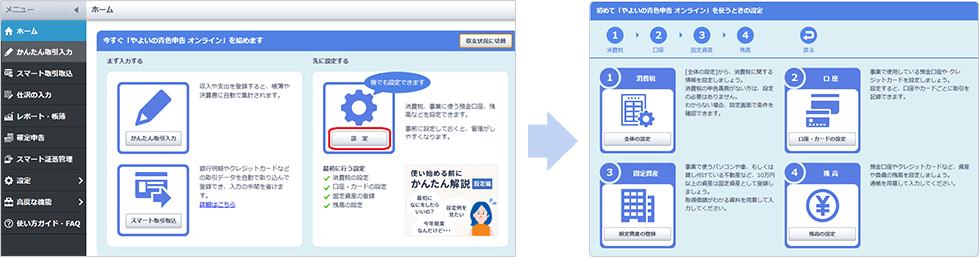

『やよいの青色申告 オンライン』を使い始めるにあたり、初期設定を行う必要があります。『やよいの青色申告 オンライン』にログインし、「先に設定する」の下にある[設定]をクリックすると4つの手順が表示されます。

この4つの手順に沿って設定をすれば、スムーズに使い始めることができます。どの設定も青色申告特別控除を受けるときに大切なものです。とくに残高の設定は、「貸借対照表」の作成で必要となるので、しっかり確認して設定しておきましょう。

開業1年目の方向けに、以下の例をもとに設定方法を説明します。

4月1日に開業

開業日の事業用資金は現金が10万円、弥生銀行の口座に100万円

開業日までに支出した事業に関する費用が50万円(広告宣伝費、通信費など)

2年目以降の方は前年度の貸借対照表(青色申告決算書)を参照して入力してください。

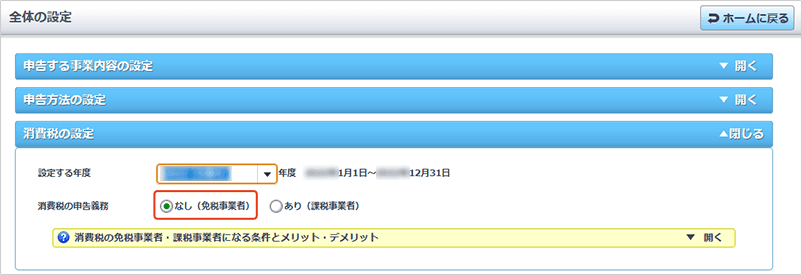

①消費税の設定

消費税の申告義務がない場合(免税事業者)は設定する必要はありません。免税事業者が初期設定されていますので、次の手順へ進んでください。

開業した年は、原則として免税事業者となります。

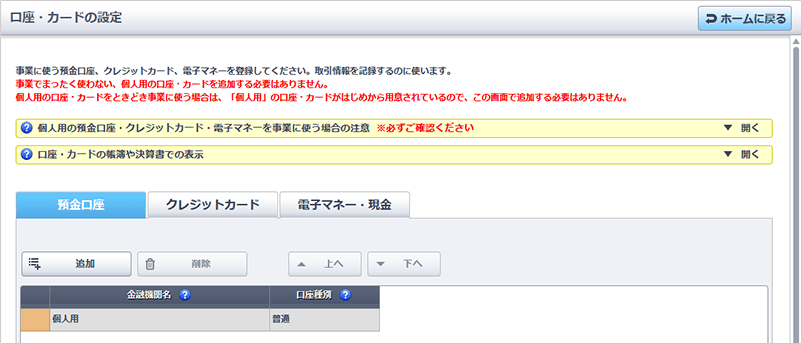

②口座・カードの設定

事業で使う預金口座、クレジットカード、電子マネーを登録します。ここで登録すると取引を入力するときに科目の選択肢として表示されます。

-

1

[追加]をクリックします。

-

2

「金融機関名」に「弥生銀行」、「口座種別」に「普通」と入力して[登録]をクリックします。

預金口座、クレジットカード、電子マネーが事業専用ではない場合

例えば、プライベートの預金口座に事業のお金が振り込まれるなど、事業とプライベートの入出金が混在するケースです。決算書に預金残高を正しく計上するためにプライベートの取引も帳簿入力が必要になります。

なお、事業の入出金の割合が少ない場合は金融機関名の登録はせずに、用意されている「個人用」の科目を利用することでプライベートな取引の帳簿入力を不要とすることもできます。この場合、預金口座の残高は事業用として管理しないため、決算書に表示されません。

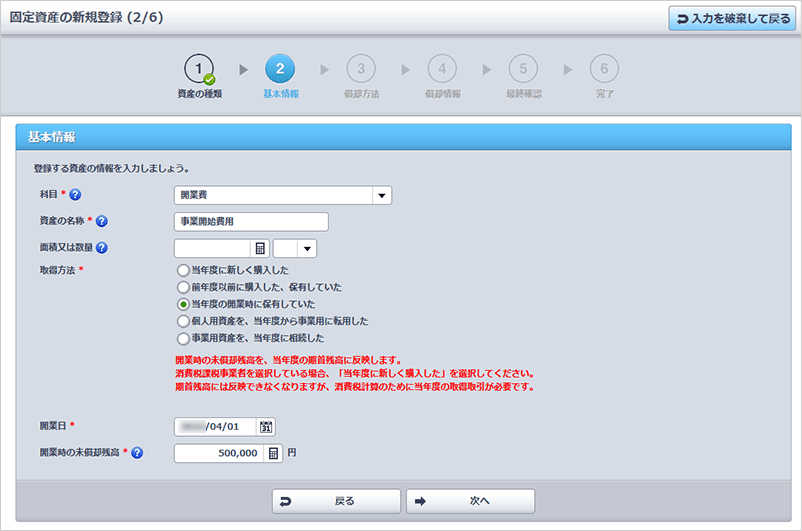

③固定資産の登録

開業するまでにかかった10万円未満の賃借料、広告宣伝費、通信費、交通費などの経費はすべての金額をまとめて「開業費」として登録します。

開業費の内訳については、中身がわかるよう明細と領収書等を別途保管しておきます。

開業費の詳しい登録手順は下記FAQを参照してください。

10万円以上の備品等(固定資産)は開業費とは別に固定資産として登録します。固定資産の登録手順は下記FAQを参照してください。

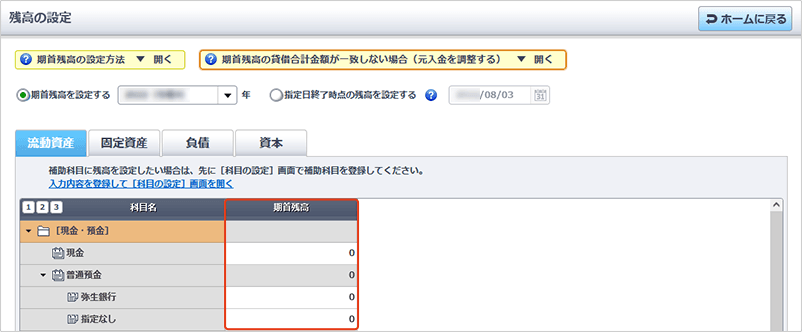

④残高の設定

開業日時点の金額を「期首残高」に登録します。「期首残高」の金額が帳簿のスタートの金額になります。

-

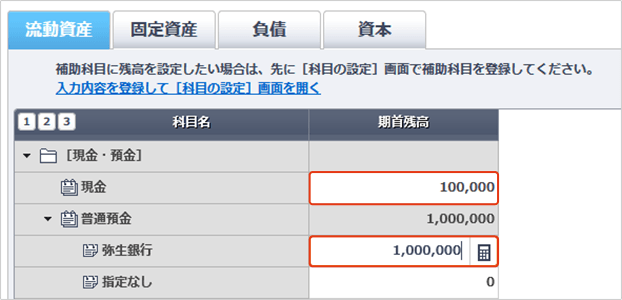

1

「現金」に100,000、「弥生銀行」に1,000,000と入力します。

-

2

[登録]をクリックします。

事業用の現金とプライベート用の現金を区別していない場合

プライベート用の財布で事業に関する代金の受け取りや支払いをするケースです。現金は事業用として管理できないため「現金」の残高は入力せずに0とします。取引を入力する際は、「現金」ではなく「現金(個人用)」を選択します。

預金口座、クレジットカード、電子マネーを事業用として管理しない場合

それぞれ残高は入力せずに0とします。取引を入力する際は、「普通預金(個人用)」などそれぞれ個人用の科目を選択します。

以上で初期設定は完了です。

最終チェック

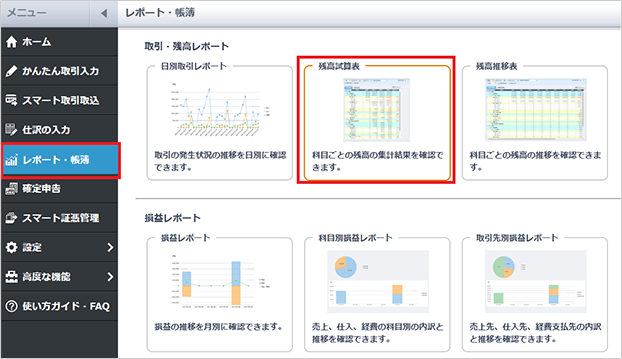

最後に残高試算表で正しく設定できているか確認します。

-

1

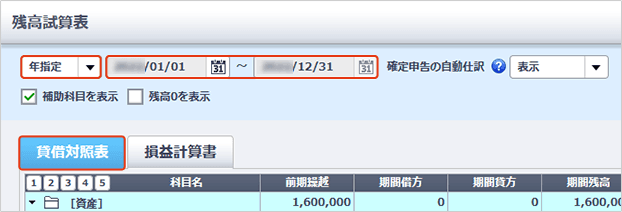

メニューの[レポート・帳簿]から[残高試算表]をクリックします。

-

2

[年指定]、期間に該当年を選択し、[貸借対照表]を選択します。

-

3

設定した金額が[前期繰越]に表示されていることを確認します。

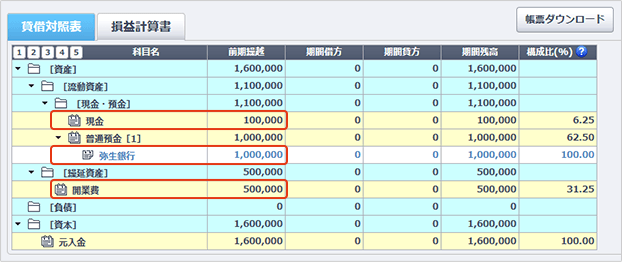

残高試算表の使い方

残高試算表は入力した結果を確認することができ、入力内容に間違いがないかチェックすることができます。[前期繰越]がスタートの金額、[期間借方][期間貸方]は入力した取引金額がそれぞれ表示されます。[期間残高]は最後に残ったお金ということになります。

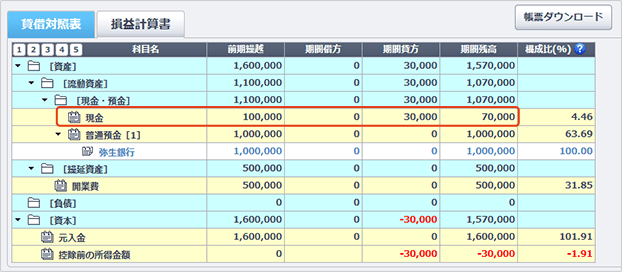

例えば、現金の[前期繰越]が10万円だった場合に経費で3万円支払った取引を入力すると、[期間貸方]に3万円、[期間残高]は差し引きの7万円が表示されます。

操作詳細

実際のやよいの青色申告 オンラインの操作画面を見ながらわかりやすく紹介しています。

つまずきやすいポイント

.png)

お問い合わせ

弥生が提供する製品、各種サービスに関するお問い合わせ窓口をご案内します。