業務委託契約書とは?個人事業主向けに書き方や記載項目、注意するポイントを解説

監修者: 森 健太郎(税理士)

更新

企業が個人事業主やフリーランスに仕事を依頼する際に、業務委託契約を結ぶ場合があります。このとき、仕事を発注する側(委託者)と受ける側(受託者)の間で取り交わされるのが、業務委託契約書です。

業務委託契約書とは、仕事を委託または受託する際の決定事項を記した契約書です。業務委託契約そのものは口約束でも成立しますが、業務委託契約書を作成しておかないと、業務内容や契約期間、報酬などに食い違いが生じ、トラブルに発展する可能性があります。

無用なトラブルを防ぐためには、委託する企業側も受託する個人事業主やフリーランスの方も、業務委託契約書について正しく理解しておくことが大切です。

本記事では、業務委託契約書の必要性や対象となる契約の種類、作成方法のほか、業務委託契約書の締結にあたって委託者・受託者のそれぞれが注意すべき点についても解説します。

専門知識がなくてもPC・スマホで個人事業主の開業に必要な書類を自動作成

登録から書類の作成まで、すべての機能が【無料】で利用できます

今なら開業して青色申告をはじめる方に『開業お祝いキャンペーン』実施中です!詳細はキャンペーンページをご覧ください

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託契約書とは、自社の仕事を外部に委託する際に作成する契約書

業務委託契約書とは、企業が個人事業主やフリーランスに仕事を委託する際に、業務の内容や報酬、責任範囲などを明確にするために作成する契約書のことです。

そもそも業務委託とは、自社の業務の一部を外部の個人や組織に任せることです。このとき、仕事を発注する側(委託者)と受ける側(受託者)が結ぶ契約を、業務委託契約と言います。

業務委託契約の締結にあたり、業務委託契約書には、「業務内容」「報酬」「契約期間」「知的財産の取り扱い」などが定められています。委託者が作成し、委託者・受託者の双方が署名捺印のうえ、1部ずつ保管することが一般的です。

なお、「業務委託契約」という名称は、民法上では規定がありません。業務委託契約に該当するのは、民法上の「請負契約」「委任契約」「準委任契約」です。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託契約書を締結する目的

業務委託契約書を作成する目的は、委託者と受託者の間で取り決めた、業務内容や報酬、責任範囲などを明確にし、双方の認識のずれやトラブルを未然に防ぐことです。

業務委託契約そのものは、口約束だけでも成立します。しかし、口頭でのやり取りだけでは、認識の相違や記憶違いがあったとき、「言った、言わない」の争いに発展してしまう可能性があります。特に、業務範囲や成果物があいまいなままでは、納品後のトラブルや報酬支払いの問題につながりかねません。

業務委託契約書を作成し、お互いの合意に基づいて、業務内容や納期、報酬の支払方法、知的財産権の帰属、契約解除の条件といった重要事項を書面に残しておけば、このようなトラブルを防ぐことができます。また、万が一法的トラブルが起こった場合も、業務委託契約書があれば契約内容の証拠となります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託契約の種類

民法上には業務委託契約という定めはないため、一般的に業務委託契約といわれるのは、民法上の「請負契約」「委任契約」「準委任契約」のいずれかです。

それぞれの契約の内容は、以下のとおりです。

業務委託契約の種類と内容

- 請負契約:成果物に対して報酬が支払われる

- 委任契約:法律行為に関する業務の遂行に対して報酬が支払われる

- 準委任契約:法律行為以外の業務の遂行に対して報酬が支払われる

請負契約:成果物に対して報酬が支払われる

請負契約は、「仕事の完成」に対して報酬が支払われる契約です。受託者(受注者)は期日までに仕事を完成させ、委託者(発注者)は成果物に対して報酬を支払います。成果がなければ、原則として報酬の支払いはありません。

民法632条において、請負とは「当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約する」契約とされています。

請負契約は、主に製造業や建築業、ライター、デザイナーなど目に見える成果物を納品する業種のほか、警備、機械保守といった、一部の無形サービスを提供する業種の契約形態となります。

例えば、企業などから依頼されて行うライターの記事制作やデザイナーのデザイン制作、エンジニアのアプリ開発などは、請負契約を結ぶことが多い業務です。

委任契約:法律行為に関する業務の遂行に対して報酬が支払われる

委任契約とは、法律行為を受託者に委託する契約です。委任契約では、請負契約のような成果物ではなく、業務の遂行そのものに対して報酬が支払われます。委託された業務をどのように遂行するかは、基本的に受託者の裁量に任されます。

民法643条において、委任契約は「当事者の一方が法律行為をすることを相手方に委託し、相手方がこれを承諾することによって、その効力を生ずる」と定義されています。

例えば、弁護士や税理士、司法書士などの士業に法律行為に関する業務を委託する際は、委任契約となる場合が多いでしょう。

準委任契約:法律行為以外の業務の遂行に対して報酬が支払われる

準委任契約は、法律行為以外の業務を委託する契約です。

委任契約と同じように業務の遂行に対して報酬が支払われますが、委託する業務内容が法律行為に該当しない場合は準委任契約となります。

民法656条において、準委任とは「法律行為でない事務の委託」とされており、委任契約に準じて扱われるため、「準委任」と呼ばれます。

例えば、コンサルタントやエンジニアなどに、コンサルティング業務や管理業務、客先常駐といった業務を委託する場合は、準委任契約が適しているでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託契約と雇用契約の違い

業務委託契約と雇用契約(労働契約)との違いは、委託者の指揮命令や労働法適用の有無です。

雇用契約は、企業や組織などの雇用者が、労働者(従業員)を雇用するときに結ぶ契約です。

労働者は雇用者の指揮命令に従って働き、労働時間や勤務地なども雇用者が管理しなければなりません。雇用契約では雇用者と労働者の間には主従関係があり、労働者には労働基準法や労働契約法が適用されます。労働者には労働の対価として賃金が支払われ、その支払い方も労働基準法に規定されています。

その一方で、業務委託契約は、あくまで特定の成果の提供や業務の遂行を目的とした契約であり、委託者と受託者に主従関係はありません。受託者は委託者の指揮命令を受けずに独立した立場で仕事を行い、労働法の適用も受けません。業務委託契約においては、業務の進め方や時間配分などは、受託者の裁量に任されています。

なお、業務委託契約であるにもかかわらず、自社の指揮命令下で働かせるなど、実質は雇用契約に該当する場合、契約内容と異なると見なされ罰則の対象となる可能性があります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託契約における主な報酬の種類

業務委託契約では成果物の納品や業務の遂行に対して報酬が支払われ、「毎月定額型」「成果報酬型」「単発業務型」の3種類に分けられます。それぞれの報酬の特徴は、以下のとおりです。

業務委託契約の主な報酬の種類

| 報酬の種類 | 概要 | 適用される主な業務内容 |

|---|---|---|

| 毎月定額型 | 継続的に委託される業務に対して、毎月一定額の金額が支払われる形式 | コンサルティング業務や顧問契約、警備、機械保守、清掃など |

| 成果報酬型 | 委託された業務の成果によって報酬額が決まる形式 | 受注獲得件数によって報酬額が決まる営業代行業務、売上や利益に応じて報酬が決定される店舗運営業務など |

| 単発業務型 | 1回の業務に対して、あらかじめ定められた金額の報酬が支払われる形式 | 建築設計・監理業務やシステム開発、ライティング業務、デザイン業務など |

上記以外にも、稼働時間に応じて報酬が発生する「時給計算型」や、業務が成功した場合にのみ報酬が支払われる「成功報酬型」などもあります。また、毎月定額型に成功報酬が付随していたり、毎月定額型を基本に、単発業務が発生したときには単発業務型の報酬が加算されたりするケースもあります。

業務委託契約を締結する際には、自社が委託する業務はどの種類で支払うことが適しているかを確認しておくようにしましょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

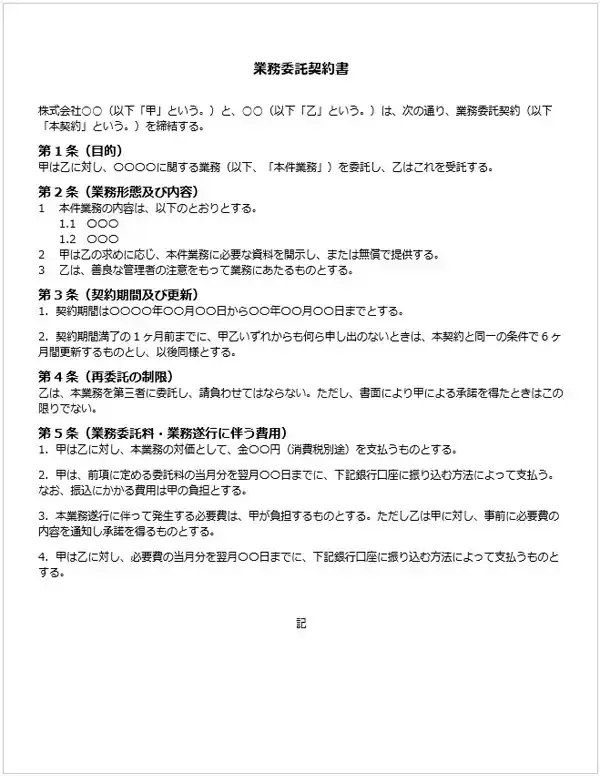

業務委託契約書に記載しておくべき主な項目

業務委託契約書の作成方法に明確なルールはありませんが、基本的な記載項目は以下のとおりです。

一般的に、業務委託契約書を作成するのは、仕事を発注する委託者です。例えば、Aという会社が商品のデザインを、Bという個人事業主に依頼する場合、Aが業務委託契約書を作成し、Bが内容を確認・合意したうえで契約を締結します。

業務委託契約書の見本

業務委託契約書に記載する主な項目

- 委託業務の内容

- 委託料

- 契約期間

- 納品の期限や検収期間・条件

- 成果物の権利

- 秘密保持

- 契約不適合責任の発生期間

- 成果物の権利

- 秘密保持

- 契約不適合責任の発生期間

- 契約解除

- 損害賠償

委託業務の内容

「どのような業務をどんな形で委託するか」という委託業務の内容を記載します。

この業務内容により、民法上で規定されている「請負契約」「委任契約」「準委任契約」のうち、どの契約に該当するかが決まります。

委託業務の内容は、認識の相違や漏れが生じないように、具体的かつ明確に記載することが大切です。

業務内容や範囲などをすべて書き切れない場合は、「関連業務並びに付随業務の一切を含むものとする」という条項を追加するとよいでしょう。また、想定外の業務が発生した場合に備えて、「その他、甲乙間で別途合意した業務」と追加することもあります。

委託料

委託料には、報酬の額や支払時期、支払方法などを記載します。

成果報酬型や成功報酬型の場合は、報酬の算定方法についての定めも必要です。また、「材料費や交通費といった経費は報酬額に含まれるか」「税込か税抜か」などの詳細についても、具体的に決めておきましょう。必要に応じて、「事情が変化した場合は協議可能」という一文を加えておくこともあります。

契約期間

業務委託の契約期間も記載が必要です。委任契約や準委任契約だけでなく、成果物に対して報酬を支払う請負契約の場合でも、目安とする契約期間を定めておきましょう。

継続的な業務委託が想定される場合は、1年間程度の契約期間を設定したうえで、契約更新や停止する際の期限、自動更新の有無などについての条項を設けることが一般的です。

納品の期限や検収の期間・条件

請負契約の場合は、成果物の納品期限や検収期間、検収条件なども記載します。

納期や検収の基準があいまいだと、納品をめぐってトラブルが起こりやすくなります。契約を締結する段階で、無理のないスケジュールを定めておくことが大切です。

成果物の権利

システム開発やデザイン、ライティング、研究など、業務委託による成果物に知的財産権が発生する場合、権利の帰属先を明記する必要があります。

知的財産権とは、人の創造的なアイデアや表現に対して認められる権利のことです。業務委託契約の場合、成果物の権利は納品と同時に委託者に譲渡されることが一般的ですが、契約段階できちんと定めておかないと、トラブルの原因になることがあるため記載しておきましょう。

秘密保持

業務の過程で双方が入手した情報についての秘密保持も定めて記載します。

一般的には、委託者から受託者へ提供された情報についての秘密保持条件を設けることが多く、情報の取り扱いや処理方法などのルールを記載します。

契約不適合責任の発生期間

契約不適合責任の発生期間も記載しておく必要があります。

契約不適合責任とは、納品された成果物が契約で合意した内容や品質に合っていない場合に、受託者が負う法的責任のことです。

請負契約では、検収を終了した後に、成果物に欠陥やミスなどが見つかることがあります。そのような場合に、委託者から受託者に対して、修正ややり直しなどの対応を要求できる期間を定めるための項目です。

契約解除

当事者の一方からもう一方に対して、契約解除ができる条件についても記載が必要です。

なお、民法では、委託者は、損害を賠償することでいつでも請負契約を解除できると定められています。また、委任契約・準委任契約においては、各当事者がいつでも解除できるとされています。

ただし、契約解除によって相手が不利益を被った場合には、損害賠償が発生するかもしれません。後々のトラブルを避けるためにも、どのような場合に契約解除ができるのかを、あらかじめ契約書に記載しておきましょう。

損害賠償

当事者の一方に契約解除や契約違反、債務不履行があった場合における、損害賠償責任の有無や補償額なども定めます。併せて、もし裁判になった場合、第一審の裁判所をどこにするかも記載しておきます。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託契約書に収入印紙の貼付が必要となる場合

業務委託契約書は、契約内容によって、印紙税法上の課税文書に該当します。課税文書に該当する場合、契約金額に応じて収入印紙の貼付が必要です。

業務委託契約書を2部作成する場合は、委託者と受託者がそれぞれ収入印紙代を負担するケースが多いでしょう。それに対して、業務委託契約書を1部だけ作成し、もう一方はコピーを保管するのであれば、作成者が収入印紙代を負担することが一般的です。なお、収入印紙を貼付するのは紙の契約書のみです。電子契約書は印紙税の課税対象外となるため、収入印紙は不要です。

収入印紙の貼付が必要な業務委託契約書とその金額は、以下のとおりです。

請負に関する契約書に当たる場合

請負契約の業務委託契約書が課税文書に該当する場合は、収入印紙が必要です。以下のように、記載された契約金額に応じた収入印紙を貼付しなければなりません。

請負契約における契約金額ごとに必要な収入印紙額

| 契約金額 | 必要な収入印紙額 |

|---|---|

| 1万円未満のもの | 非課税 |

| 1万円以上100万円以下のもの | 200円 |

| 100万円を超え200万円以下のもの | 400円 |

| 200万円を超え300万円以下のもの | 1,000円 |

| 300万円を超え500万円以下のもの | 2,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 |

| 5,000万円を超え1億円以下のもの | 6万円 |

| 1億円を超え5億円以下のもの | 10万円 |

| 5億円を超え10億円以下のもの | 20万円 |

| 10億円を超え50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

継続的取引の基本となる契約書に当たる場合

業務委託契約書の契約期間が3か月を超え、かつ、更新の定めがある場合には、1通につき4,000円の収入印紙が必要になります。また、請負契約であっても、継続する複数の取引の基本的な取引条件を定めたものは、この「継続的取引の基本となる契約書」に該当することがあります。

上記の「請負に関する契約書」にも「継続的取引の基本となる契約書」にも当たらない場合

業務委託契約書が、上記の「請負に関する契約書」と「継続的取引の基本となる契約書」のどちらにも該当しない場合には、原則として収入印紙は不要です。委任契約や準委任契約であれば、収入印紙は不要なことが多いでしょう。

ただし、委任契約や準委任契約であっても、知的な創作活動によって生み出された無体財産権の譲渡に関する契約や、実質的に請負契約の要素を含む場合などは、課税文書と見なされて収入印紙が必要になることがあります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託契約書の締結で注意すべきポイント

業務委託契約書の締結にあたっては、委託者と受託者のそれぞれに注意すべきポイントがあります。業務委託契約書を締結する際には、以下のような点を確認するようにしましょう。

委託者側が注意すべきポイント

業務委託契約書を作成するのは委託者側であることが一般的であるため、業務委託契約書には上記のような業務内容や期間、金額、範囲などの項目を、具体的に記載することが大切です。

契約書にあいまいな表現をしないことが、業務範囲や成果物の品質を巡るトラブルの防止につながります。さらに、受託者が業務を第三者に再委託する場合の制限や条件も盛り込むと、品質やセキュリティ面でのリスクを抑えられます。

業務委託契約は、請負契約、委任契約、準委任契約といった種類によって責任の範囲が異なるため、契約形態を正しく把握し、法的な位置づけを明確にしなければなりません。もし記載内容などについて判断に迷う場合には、弁護士などの専門家に相談するとよいでしょう。

受託者側が注意すべきポイント

受託者にとって注意する点は、契約書に記載された業務内容や成果物の定義、納期、検収方法、報酬などが明確であるかを確認することです。

これらの項目が定められていないまま業務を受託すると、後になって想定外の要求を受けたり、成果物を納品しても業務完了と見なされず、報酬の支払いが遅れたりするリスクがあります。

また、業務遂行中に発生した事故や損害への責任範囲、契約解除の条件、損害賠償の上限などもしっかりと確認しておかなければなりません。業務委託契約では労働法の適用がないため、リスクを最小限に抑えるためにも、自らの立場と責任範囲を正確に理解する必要があります。

もし業務委託契約書を交わすことが難しい場合には、委託者から発行された注文書や発注書に、業務内容や報酬、支払条件が記載されているかを確認しましょう。それらの項目を受注書に記載しておくのも1つの方法です。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

業務委託で得た所得も確定申告は必要

個人事業主やフリーランスが業務委託で仕事を請け負った場合、1年間の売上から経費を差し引いた所得が95万円(2024年分までは48万円)を超えると、確定申告が必要になります。また、会社員などの給与所得者が、業務委託で副業をした場合には、本業の給与以外の所得が年間20万円を超えると確定申告が必要です。

なお、所得税の確定申告が不要でも住民税の申告が必要もあるため、自分に申告が必要かどうか要件を見て確認しておきましょう。

所得税の確定申告と住民税については以下の記事をご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業届や確定申告の手続きを手軽に行う方法

個人事業主やフリーランスとして事業を始めるには、事業開始日の属する年分の所得税確定申告期限まで(2025年12月31日までの開業については、開業等の事実のあった日から1か月以内)に、開業届を納税地の税務署に提出する必要があります。

あわせて、確定申告で青色申告を選択するには、青色申告をしようとする年の3月15日まで(1月16日以降に開業した場合は開業日から2か月以内)に、「所得税の青色申告承認申請書」を提出しなければなりません。

そのため、開業した年から青色申告を行いたい場合には、事業開始日から2か月以内に開業届と一緒に青色申告承認申請書も税務署に提出しておくと、提出漏れや二度手間がなくなるのでおすすめです。

個人事業主として開業する場合には、弥生株式会社のサービス「弥生のかんたん開業届」を使えば、画面の案内に従って操作するだけで開業届を含む必要書類の作成ができます。

また、確定申告ソフト「やよいの青色申告 オンライン」を使えば、簿記や会計の知識がなくても、最大65万円の青色申告特別控除の要件を満たした青色申告の必要書類の作成とe-Taxがかんたんにできます。

起業・開業後はお店の運営の他に、会計業務などお金の管理を自分で行わなければならなくなるため、起業・開業のタイミングで確定申告ソフトも導入しておくといいでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

記載事項を理解してから業務委託契約書を締結しよう

業務委託契約は、仕事を委託または受託する際の決まりごとを記したものです。業務委託契約書を締結しておくと、業務内容や報酬、責任範囲などが明確になり、委託者と受託者の双方にとってメリットがあります。契約書がなくても業務委託契約は成立しますが、トラブルを未然に防ぐためにも、できるだけ業務委託契約書を締結することが望ましいといえます。

個人事業主やフリーランスが業務委託で仕事を受け、所得が一定額以上になると、確定申告が必要です。確定申告には青色申告と白色申告の2種類がありますが、青色申告なら所定の要件を満たすことで最大65万円の青色申告特別控除を受けられるといった、大きな節税メリットがあります。

個人事業主の開業手続きをスムーズに進める際は、「弥生のかんたん開業届」の利用がおすすめです。開業届はもちろん、青色申告に必要な「所得税の青色申告承認申請書」もかんたんに作成できます。

また、「やよいの青色申告 オンライン」を使えば、青色申告も手間なく行うことができます。開業時は便利なサービスを活用して開業手続きや確定申告の手間を軽減することで、受託した業務により集中しやすくなるでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

「弥生のかんたん開業届」登録者様限定!開業お祝いキャンペーン実施中!

「弥生のかんたん開業届」は、画面に沿って操作するだけで、「無料」で「かんたん」に個人事業主の開業届を作成できるサービスです。開業届だけでなく、開業届を含む必要書類を作れます。

今なら、「弥生のかんたん開業届」で開業して、「やよいの青色申告 オンライン」をご契約いただいた方に開業お祝いキャンペーン実施中です!(キャンペーン期間内にエントリー要)

開業お祝いキャンペーン概要

以下の条件すべてを満たした方の中から、抽選で150名様にAmazonギフトカード(Eメールタイプ)をプレゼントします。

また、エントリーいただいた方全員に「確定申告の流れがよくわかる!確定申告ガイド」を進呈します。

キャンペーン期間:2026年2月9日(月)~2026年3月31日(火)

キャンペーン適用条件

- 「弥生のかんたん開業届」に登録いただいた方

- キャンペーン期間内にキャンペーン申し込みフォームからエントリーされた方

- キャンペーン期間内に「やよいの青色申告 オンライン」をご契約いただいた方

キャンペーンお申し込みの手順などの詳細は、以下のバナーからご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

この記事の監修者森 健太郎(税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。