令和6年分 所得税・住民税の定額減税について

2024年05月30日

2024年5月30日 更新 月次減税事務の対象者について更新しました。

令和6年分の所得税・住民税について、定額減税が実施されることになりました。

所得税の定額減税

定額減税の対象者

令和6年分所得税の納税者である居住者※1で、令和6年分の合計所得金額が1,805万円以下の人※2が対象です。

- ※1

国内に住所を有する個人、または、現在まで引き続き1年以上居所を有する個人。

- ※2

合計所得金額については年末調整時のみ勘案されます。

定額減税額

以下の金額の合計額です。

本人 :30,000円

同一生計配偶者 :30,000円

扶養親族1人につき:30,000円

- ※

いずれも居住者に限る。

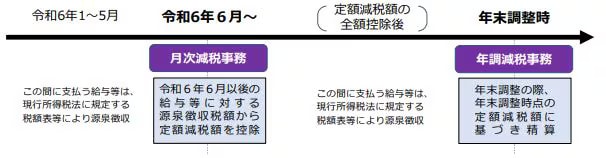

定額減税の方法

給与支払者は、以下の2つの事務により定額減税を行います。

-

1

月次減税事務

令和6年6月1日以後に支払う給与・賞与に対する源泉徴収税額(所得税額)から、その時点の定額減税額を控除します。 -

2

年調減税事務

年末調整の際、年末調整時点の定額減税額に基づき精算を行います。

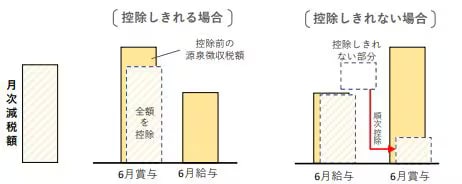

月次減税事務の手順

月次減税事務では、令和6年6月1日以後最初に支払う給与・賞与に対する源泉徴収税額(所得税額)から月次減税額を控除します。控除しきれない金額は、以後令和6年中に支払う給与・賞与に対する源泉徴収税額(所得税額)から順次控除します。

源泉徴収税額(所得税額)から月次減税額を控除した額について、給与(賞与)明細書への記載が必要です。

月次減税事務の対象者

月次減税事務において控除対象となる従業員は、令和6年6月1日現在、在職しており、税額表甲欄を適用(扶養控除等申告書を提出)している居住者です。これを「基準日在職者」と言います。

基準日在職者においては、以下のような場合であっても、原則月次減税事務の対象者となります。

定額減税の適用を受けるか受けないかを選択することはできないとされています。

扶養に入っている

所得が48万円(年収が103万円)以下で源泉徴収がないと見込まれる

所得が1,805万円超となることが見込まれる

年末調整でのみ定額減税を行いたい

なお、以下の従業員は月次減税事務における定額減税は行いません。

令和6年6月1日以後支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される(扶養控除等申告書を提出していない)従業員

令和6年6月2日以後に入社した従業員

令和6年5月31日以前に退職した従業員

令和6年5月31日以前に出国して非居住者となった従業員

※年調減税事務については年末調整あんしんガイドでご案内する予定です。ご案内を開始しましたら、こちらのページでもお知らせします。

住民税の定額減税

定額減税の方法

『弥生給与 24』『やよいの給与計算 24』の対応について

定額減税の月次減税事務に対応したプログラム『弥生給与(やよいの給与計算) 24 Ver.27.4.1』をオンラインアップデートにて提供しています。

- ※

年調減税事務については、令和6年分年末調整対応版で対応予定です。対応内容、提供時期などの詳細は未定です。確定しましたらお知らせします。

『弥生給与 Next』『やよいの給与明細 Next』の対応について

定額減税について、6月からの月次減税事務に対応したプログラムを2024年5月15日(水)19:00頃に提供しています。

対応内容

定額減税対象者の判定

家族情報の登録内容を基にした定額減税額の算出・管理

定額減税額を反映した給与(賞与)所得税額の算出

定額減税額の給与(賞与)明細書等への記載

- ※

年調減税事務については、年末調整時期に合わせて対応を予定しております。対応内容、提供時期などの詳細は未定です。確定しましたらお知らせします。

過去の更新履歴

2024年5月21日 更新 「『弥生給与 Next』『やよいの給与明細 Next』の対応について」を更新しました。

2024年5月15日 更新 「『弥生給与 24』『やよいの給与計算 24』の対応について」を更新しました。

2024年4月26日 更新 「『弥生給与 24』『やよいの給与計算 24』の対応について」「『弥生給与 Next』『やよいの給与明細 Next』の対応について」を更新しました。

2024年4月8日 公開

本件に関するお問い合わせ

弥生株式会社 カスタマーセンター

弥生が提供する製品、各種サービスに関するお問い合わせ窓口をご案内します。

事前に「法令改正情報に関する免責事項」をご確認のうえ、お問合せください。