会社の株式を相続で引き継ぐために必要な手続きと流れとは?

更新

会社を経営していると、将来は子供などの親族に会社を引き継ぎたいと考える方もいるでしょう。会社をスムースに引き継ぐには、できるだけ早い段階からの準備が必要です。

ここでは、親族に対し、相続・生前贈与によって会社を引き継ぐ流れの他、事業承継税制などについて解説します。

【経営者向け】事業承継・M&A・相続について、専門家から学べるセミナー情報はこちら![]()

会社の引き継ぎとは

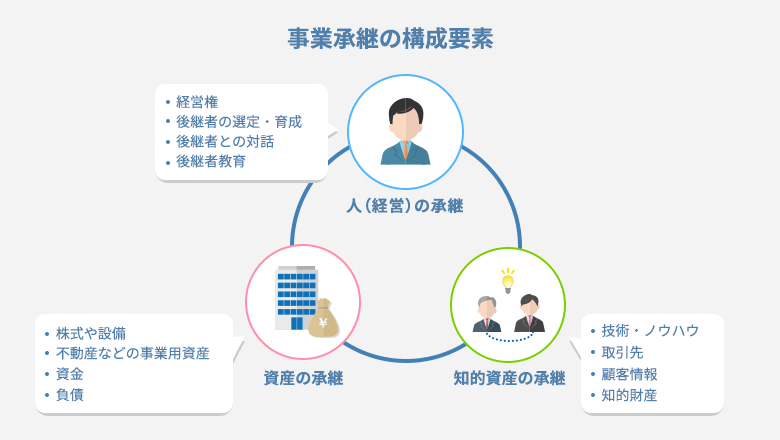

会社の引き継ぎ(事業承継)とは、経営者から後継者へ経営資源を引き継ぐことを意味します。経営資源とは具体的に下記が挙げられ、株式会社の場合は、株式を引き継ぐことによって会社の経営権を引き継ぐことになります。

〈会社の主な経営資源〉

- 人:経営権、従業員

- 資産:株式や設備、不動産などの事業用資産、資金、負債

- 知的資産:技術・ノウハウ、取引先、顧客情報、知的財産

会社を引き継ぐパターンとしては、大きく分けて「親族内承継」「親族外(従業員等)承継」「M&A(第三者承継)」の3つです。子供などの親族に会社を引き継ぐ場合は、親族内承継で相続や生前贈与といった方法が一般的です。

親族に会社を引き継ぐためには

では、親族内承継にはどのような特徴があるのでしょうか。親族内承継の特徴と注意点、方法について見ていきましょう。

親族内承継の特徴と注意点

親族内承継は、経営者がお亡くなりになった場合に相続によって株式を引き継ぐ、または経営者がご存命の間に生前贈与によって株式を引き継ぐ方法があります。これまでの中小企業の事業承継においては、親族を後継者にすることが最も多く、従業員や取引先などの関係者から受け入れられやすい点も特徴です。

ただし、親族内承継では、子供や子供の配偶者、兄弟姉妹、甥、姪など、数少ない候補者から後継者を選ぶことになるため、経営者として十分な資質を備えた人材を後継者にできるとは限りません。後継者を育てるには5年以上はかかると言われていますので、早めに検討されることをおすすめします。また、経営者に複数の子供がいてそのうち1人が後継者になる場合などは、後継者以外の子供への配慮も必要です。

株式の状況把握と集約

スムースに会社を引き継ぐためには、会社の株式の状況把握や集約も考えなければなりません。相続や生前贈与によって株式を引き継いでも、会社の株式が複数に分散していると、所有と経営が一致せず、安定した経営が難しくなる場合もあります。

総議決権の過半数の株式を保有していれば、株主総会で取締役の選任・解任、配当や決算書類の承認、監査役の選任などの決議を通すことができるため、経営を安定してコントロールすることが可能です。

また、総議決権の3分の2以上の株式を保有することができれば、株主総会の特別決議が必要とされる、定款の変更や増資・合併などの組織再編、監査役の解任といったことも可能となり、さらに経営に意志を反映することができます。

そのため、多くの株式を引き継ぐことが基本ですが、最低でも過半数以上、できれば3分の2以上の株式を引き継げるようにすることが大切です。

なお、株式の状況を把握して集約できていないようであれば、5年以上連絡がとれない所在不明株主の株式を買い取るといった手続きを行うこともできます。また、中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)による認定を受けて、所在不明株主の要件を1年以上に短縮するといったことも可能です。

会社を引き継ぐことを考えるのであれば、後継者をできるだけ早く選定し、余裕を持って準備を進めることが大切になります。

相続によって会社を引き継ぐ流れ

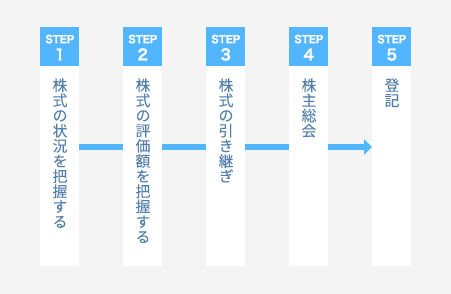

続いては、実際に相続によって会社を引き継ぐ流れについて見ていきましょう。ここでは、子供などの相続人である人物を後継者として、株式会社を引き継ぐ流れをご紹介します。後継者がスムースに経営できるよう、流れを理解した上で、引き継ぎの準備を進めることが大切です。

相続人を後継者として株式会社を引き継ぐ流れ

-

STEP1.株式の状況を把握する

-

STEP2.株式の評価額を把握する

-

STEP3.株式の引き継ぎ

-

STEP4.株主総会

-

STEP5.登記

STEP1. 株式の状況を把握する

株式会社を引き継ぐにあたってまず行うことは、株式を誰がどれくらい保有しているかの把握です。経営者以外に役員や従業員が株式を保有しているようなケースでは、経営者から後継者に引き継いだ後でも同じように協力が得られるとは限りません。また、株式を保有している役員や従業員が亡くなって相続が発生すると、株式はその相続人へ分散し、株式の集約がより困難になってしまいます。

そのため、後継者が会社を引き継いだ後に困らないよう、会社を引き継ぐ前に、株式を保有している人物との交渉や株式の集約を行っておくことも大切です。

STEP2. 株式の評価額を把握する

株式の状況を把握すると共に、株式の評価額を把握することも必要です。会社を引き継ぐために株式を取得した後継者には、相続税や贈与税が課されます。株式の評価額が高ければ、後継者にかかる税負担も大きくなります。

なお、非上場会社の株式の評価は、「類似業種批准価額方式」や「時価純資産法」で行うことが一般的です。この計算は複雑なので、税理士などに相談することをおすすめします。

STEP3. 株式の引き継ぎ

相続の場合、後継者に株式を引き継ぐタイミングは、経営者が亡くなった時点です。相続する際には、遺産分割協議によって遺族が遺産を分けることになりますが、この際に株式が後継者以外に分散してしまうこともあります。後継者が決まっている場合には、株式はすべて後継者に相続させることを遺言書にあらかじめ記載するといったことが必要です。

なお、生前贈与であれば、安定した経営権を得るために必要な株式を確実に後継者に引き継ぐことができ、相続時に起こる遺族間のトラブルも軽減できる可能性が高くなります。

どちらにしても、できるだけ早めに引き継ぎの準備を行うことが大切です。

STEP4. 株主総会

株式を引き継いだら、定款に従って株主総会を開催し、後継者を新しい代表取締役として選出します。

取締役会設置会社の場合は、株主総会の決議で取締役に任命し、その中から代表取締役に選任されることで代表取締役になることが可能です。取締役会非設置会社の場合も、定款に定められた方法で、代表取締役になることができます。

STEP5. 登記

代表取締役を選任したら、取締役変更の登記申請を行います。登記申請には、登記変更申請書や株主総会・取締役会の議事録、就任承諾書、住民票などが必要となり、管轄の法務局への提出が必要です。

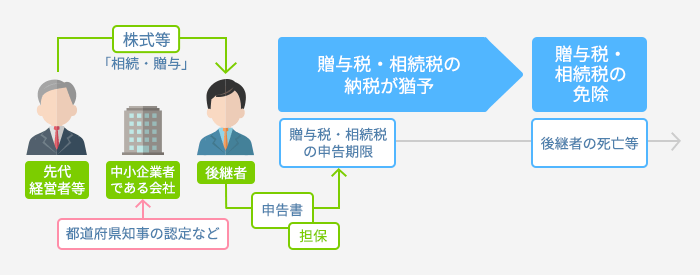

相続・生前贈与で活用できる事業承継税制

株式を引き継ぐ際、相続では相続税、生前贈与では贈与税が課せられます。この際、株式の評価額によっては、後継者の税負担が重くなることもあるので注意が必要です。

そこで活用できるのが事業承継税制です。事業承継税制は、中小企業の後継者が相続または生前贈与によって株式などを取得した場合、重い負担となる相続税や贈与税の納税を猶予する制度です。株式を取得した後、一定期間ごとに報告や届出が必要ですが、基本的には株式を売却せずに事業を継続していれば、納税が猶予されます。株式取得時の税負担が気になる場合には、事業承継税制の活用をご検討ください。

猶予された相続税や贈与税は、後継者の死亡などで相続が発生するか、次の後継者に会社を引き継いだ場合、免除になることもあります。なお、全株式が対象となるなどの特例措置は、2027年12月31日までの事業承継が対象となり、2024年3月31日までに特例承継計画を提出する必要があります。

事業承継税制の対応は自分で行うことが難しいため、税理士・公認会計士に相談するのがおすすめです。弥生では、業界最大規模の全国13,000のパートナー会計事務所(2024年12月現在)から事業承継の支援経験が豊富な税理士・会計事務所を無料でご紹介するサービス「税理士紹介ナビ ![]() 」を提供しておりますので、ぜひ、ご活用ください。

」を提供しておりますので、ぜひ、ご活用ください。

後継者不在の場合はM&Aの検討を

会社を相続したくても親族や従業員に後継者が見付からない場合、自社を引き継ぐことができる第三者に売却するM&Aが最適です。M&Aの検討をするなら、M&A専門のマッチングサービスの利用がおすすめです。また「M&A・事業承継相談窓口 by BATONZ![]() 」では、専門のコンサルタントに相談することも可能です。まずはM&Aを相談することから始めてみてはいかがでしょうか。

」では、専門のコンサルタントに相談することも可能です。まずはM&Aを相談することから始めてみてはいかがでしょうか。