『弥生会計 オンライン』『やよいの青色申告/白色申告 オンライン』簡易課税の場合、固定資産売却時の仕訳で簡易課税事業区分に「第四種」以外の区分が適用される不具合について

2024年06月21日

このたび、弊社では『弥生会計 オンライン』『やよいの青色申告 オンライン』『やよいの白色申告 オンライン』において以下の不具合を確認いたしました。

ご利用のお客さまにはここに謹んでお詫び申し上げます。

固定資産売却時に作成される自動仕訳において、簡易課税事業区分「第四種」以外の区分が適用される不具合が確認されました。

この不具合に該当する場合、消費税の確定申告において、消費税の納付税額が多く計算されます。

大変申し訳ございませんが、既に行った申告につきましては以下のご対応をお願いいたします。

既に行った申告で多く計算された税額は、原則として申告書の提出期限から5年以内であれば税務署へ更正の請求の手続きを行い、認められると還付される可能性があります。

更正の請求については「修正プログラムの提供および対処方法について」の対処方法をご確認いただきますようお願いいたします。

本不具合に当てはまる可能性のある10名のお客さまへは、弊社カスタマーセンターから本日(2024年6月21日(金))以降、メールおよび電話にて順次ご連絡を差し上げます。

お忙しい中、誠に恐縮でございますがご対応いただけますようお願い申し上げます。

不具合に該当する条件

下記の条件をすべて満たす場合、不具合に該当します。

「全体の設定」の「消費税の設定」で以下のすべてに当てはまる年度がある

「消費税の申告義務」に「あり(課税事業者)」を選択している

「課税方式」に「簡易課税」を選択している

「簡易課税事業区分」に「第四種」以外を選択している

上記に当てはまる年度において、「消費税の設定」で設定をする前に「固定資産の一覧」で固定資産の売却処理をしている

不具合の内容

固定資産売却時に作成される自動仕訳において、簡易課税事業区分が「第四種」となるべきところ、「消費税の設定」で選択した簡易課税事業区分が適用された状態で作成されます。

このため、みなし仕入れ率が本来とは異なる割合になり、控除対象仕入税額が正しく計算されません。

その結果、消費税の納付税額が本来よりも多く計算されます。

修正プログラムの提供および対処方法について

本不具合に対応した修正プログラムを2024年6月17日(月)夜間に提供いたしました。

今後は正しい簡易課税事業区分「第四種」で固定資産売却時の自動仕訳が作成されます。

ただし、既に売却処理が済んでいる固定資産については自動で更新されません。

お手数をおかけいたしますが、帳簿の修正が必要か最寄りの税務署へご確認いただき、必要な場合は下記の対処方法に沿って簡易課税事業区分に「第四種」が適用されるよう修正をお願いいたします。

対処方法

この操作を行う前に修正箇所の比較ができるよう「確定申告」メニュー※で対象年度を選択し、Step2の「ダウンロード」ボタンより仕訳帳・総勘定元帳をダウンロードしてください。

- ※

「弥生会計 オンライン」の場合は「決算」メニュー

-

1.

高度なメニューの「固定資産の登録」をクリックします。

-

2.

固定資産の売却年度を選択します。

-

3.

固定資産を選択し、「売却を取り消す」をクリックします。

-

4.

「はい」をクリックします。

-

5.

「売却」をクリックします。

-

6.

売却時の情報を入力します。

-

7.

「登録」をクリックします。

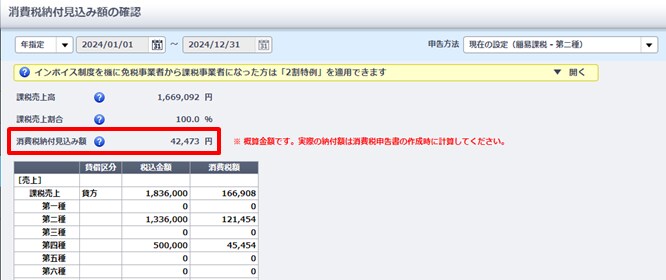

本来の税額との差額を概算で確認する方法

「消費税納付見込み額の確認」に表示した概算の納付税額と、提出済みの申告書の「消費税及び地方消費税の合計(納付又は還付)税額」を比較することで、差額を概算で確認できます。

対処方法に記載の手順で固定資産売却時の仕訳に簡易課税事業区分「第四種」を適用後、以下の手順で「消費税納付見込み額の確認」をご確認ください。

-

1.

「レポート・帳簿」をクリックします。

-

2.

「消費税納付見込み額の確認」をクリックします。

-

3.

「年指定」を選択し、概算金額を確認したい年度を指定します。

-

4.

「消費税納付見込み額」に表示した金額を確認します。

本来より多く納税した年度の消費税申告について

納めすぎた税金は、原則として申告書の提出期限から5年以内であれば税務署へ更正の請求を行い、認められれば還付される可能性があります。

- ※

更正の請求をすることで消費税の清算仕訳の金額が変わり、所得税確定申告の修正申告が必要になる場合があります。

本来の納税額との差額をご確認いただき、更正の請求を行うかご判断いただきますようお願いいたします。

その際、以下をお伝えください。

消費税の納付税額が過大となっていた

使用している会計ソフトの不具合により、固定資産の売却時に適用される簡易課税事業区分が第四種以外となっていたため、仕入税額控除が少なくなっていた

差額を概算金額で確認する手順は「本来の税額との差額を概算で確認する方法」をご参照ください。

なお、更正の請求の詳細につきましては、お手数をおかけいたしますが所轄の税務署へご確認いただきますようお願いいたします。

このたびの不具合により、ご利用のお客さまにはご迷惑をお掛けしておりますことを、重ねてお詫び申し上げます。