2023年(令和5年)分より、源泉徴収票および給与支払報告書(個人別明細書)の記載事項が変更されます。

改正内容

<適用開始>

2023年(令和5年)1月1日

<変更となる帳票>

- 給与所得の源泉徴収票

-

給与支払報告書(個人別明細書)

<改正内容>

-

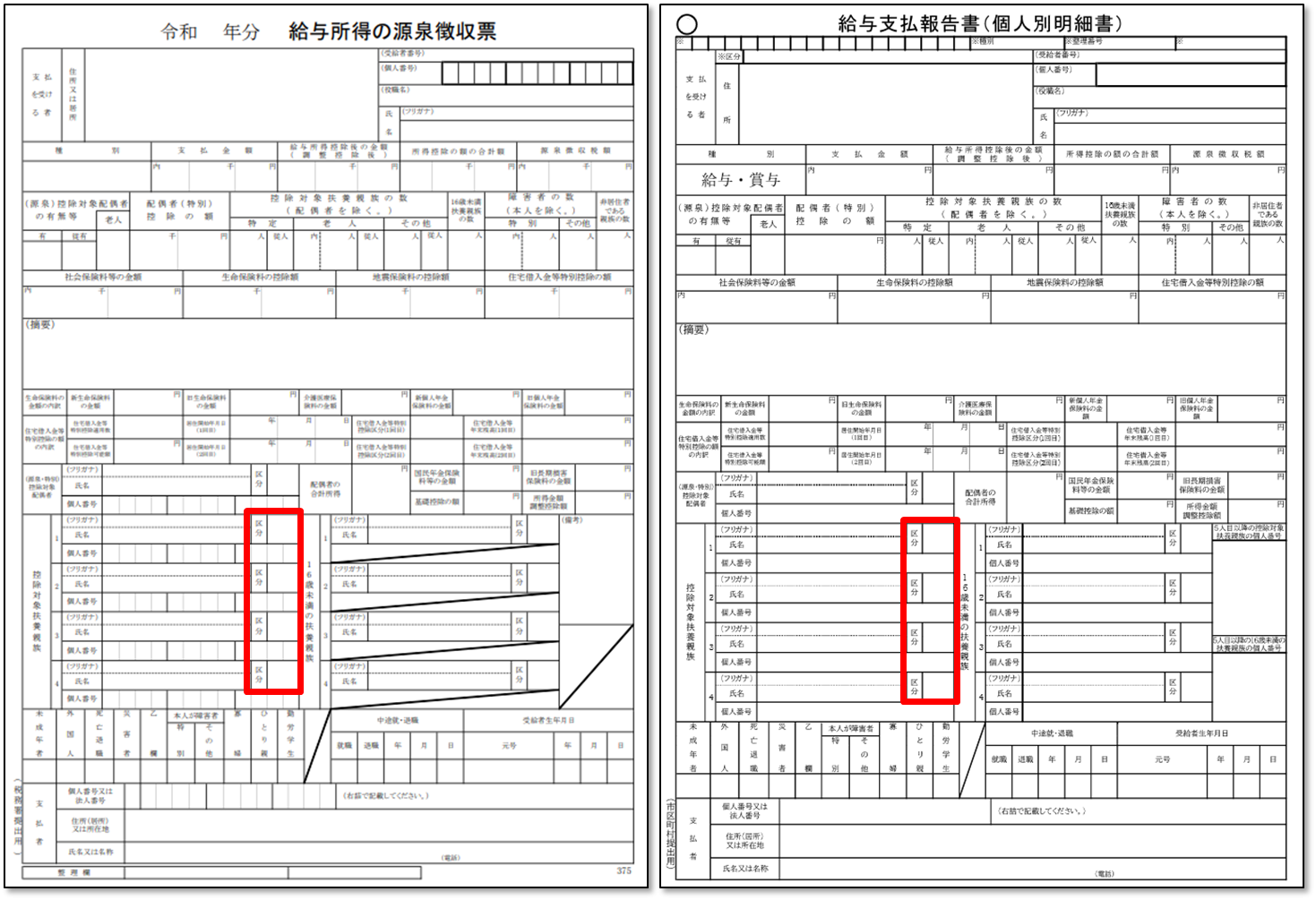

非居住者である控除対象扶養親族は、「区分」欄に「〇」を記載していましたが、非居住者に該当する要件に応じて「01」「02」「03」「04」のいずれかの数字を記載するよう変更されました。

| 非居住者に該当する要件 | 「区分」欄に記載する数字 |

|---|---|

| 30歳未満または70歳以上 | 01 |

| 30歳以上70歳未満、留学生※1 | 02 |

| 30歳以上70歳未満、障害者 | 03 |

| 30歳以上70歳未満、38万円以上送金※2 | 04 |

※1 留学により国内に住所および居所を有しなくなった者

※2 扶養控除の適用を受けようとする居住者からその年において生活費または教育費に充てるための支払を38万円以上受けている者

非居住者でない場合は何も記載する必要はありません。

なお、30歳以上70歳未満の非居住者が上記「02」から「04」の要件に複数該当する場合は、いずれかひとつを記載します。

詳細は国税庁のリーフレット令和5年分以降の給与所得の源泉徴収票の控除対象扶養親族の区分欄の記載方法をご参照ください。

-

退職手当等のある配偶者(退職所得を除く所得の見積額が133万円以下に限る)または扶養親族(退職所得を除く所得の見積額が48万円以下に限る)がいる場合、その配偶者(扶養親族)に関する以下の内容を給与支払報告書(個人別明細書)に記載する必要があります。

給与支払報告書(個人別明細書)の「摘要」欄に記載する事項

・配偶者(扶養親族)の氏名と、氏名の前に(退) ・配偶者(扶養親族)である旨

・生年月日 ・住所

・障害者または特別障害者である場合にはその旨 ・非居住者である場合にはその旨※

・退職所得を除いた合計所得金額の見積額 ・従業員本人が寡婦またはひとり親である場合はその旨

※控除対象扶養親族の場合は、上記「非居住者に該当する要件」の「01」「02」「03」「04」いずれかの数字も併せて記載する

給与支払報告書(個人別明細書)の「5人目以降の16歳未満の扶養親族の個人番号」欄に記載する事項

・退職手当等のある配偶者(扶養親族)の個人番号と、個人番号の前に(退)

詳細は、提出先の市区町村にお問い合わせください。

『弥生給与』『やよいの給与計算』の対応について

非居住者に該当する要件の設定、印刷については『弥生給与(やよいの給与計算) 23 Ver.26.3.1』で対応しています。アップデート方法などの詳細は、弥生給与(やよいの給与計算) 23 Ver.26.3.1をご提供しますをご参照ください。

退職手当等のある配偶者または扶養親族に関する記載事項の変更については『弥生給与(やよいの給与計算) 24 Ver.27.0.1』で対応しています。アップデート方法などの詳細は、弥生給与(やよいの給与計算) 24をご提供します(新機能の紹介)をご参照ください。

『やよいの給与明細 オンライン』の対応について

新やよいの給与明細 オンラインで「源泉徴収票および給与支払報告書(個人別明細書)の記載事項の変更」に対応したサービスの提供を開始しております。

※旧やよいの給与明細 オンラインでは対応いたしません。令和5年分の退職者の源泉徴収票を作成する場合は、印刷した後に手書きしてください。