従来の医療費控除との関係

! セルフメディケーション税制は従来の医療費控除との選択制となり、併用はできません。

どちらの控除額が大きくなるか検討し、選択することをオススメいたします。

- 医療費控除の計算方法

[支払った医療費]―[保険金など]―10万円=医療費控除額

(年間所得200万円未満の場合は、10万円ではなく総所得の5%を医療費から引き算する)- セルフメディケーション税制の控除額計算方法

[対象医薬品の合計額]―1万2千円=セルフメディケーション税制の控除額

ポイント

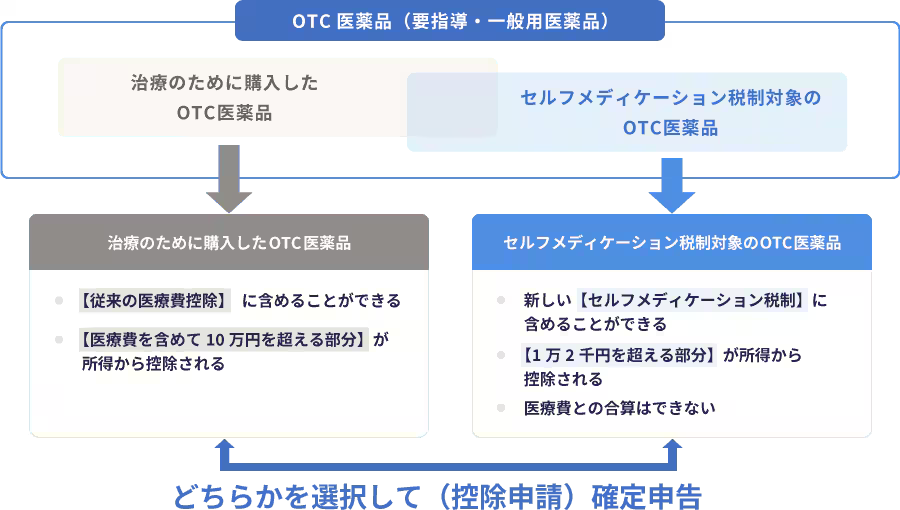

OTC医薬品には、治療のため使われるOTC医薬品(医療費控除の対象となる)と、セルフメディケーション税制が適用となるOTC医薬品があり、OTC医薬品によっては、医療費控除とセルフメディケーション税制の、どちらも適用となるものがあります。その場合は、どちらを選択するか自分で決めることになります

従来の医療費控除と セルフメディケーション税制の関係(概略図) 出典:日本一般用医薬品連合会資料