法人の消費税とは?計算方法やインボイス制度の影響を解説

更新

法人が納める税金のひとつに消費税があります。法人として納める消費税は、消費者が買い物の際に支払う消費税とは納税の仕組みが異なるだけでなく、一定の条件に当てはまると課税されません。

また、2023年10月1日から消費税に関わるインボイス制度(適格請求書等保存方式)が開始され、免税の条件が変わったり、請求書の発行方法や消費税の計算方法にも変更が生じたりしています。

消費税はインボイス制度開始に伴って変更点がありますので、納付漏れしないように、法人の消費税の仕組みや課税される条件、納税方法などを知っておきましょう。

本記事では、法人の消費税の計算方法やインボイス制度開始後の影響、免除になる法人の条件について解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

法人の消費税は取引に対して課税される税金

消費税は、商品やサービスなどの取引に対して課税される税金です。法人に課税されるのは、商品の販売やサービスの提供、サービスの事務手数料、仕入額といった国内の消費行動に関わる取引全般になります。

消費税は、国税である「消費税」と地方税である「地方消費税」の2つを総称して消費税(税法上は消費税等)と呼ばれており、税金を負担する人(消費者)と税金を納める人(事業者)が異なる間接税です。その一方で、法人にかかる税金のうち、法人税や法人事業税、法人住民税(税法上は法人税等)と呼ばれる税金は、負担する人が直接納税する直接税です。消費税は法人税とは納税の仕組みが異なるので注意してください。

なお、法人の取引の中には消費税がかからない「非課税取引」「不課税取引」「免税取引」がありますので、取引に該当しないか確認しておきましょう。

| 非課税取引 | 土地や有価証券、商品券などの譲渡、預貯金や貸付金の利子、社会保険医療などの取引 |

|---|---|

| 不課税取引 | 国外取引、対価を得て行うことに当たらない寄附や単なる贈与、出資に対する配当 |

| 免税取引 | 商品の輸出や国際輸送、外国にある事業者に対するサービスの提供などのいわゆる輸出類似取引 |

会社が払う税金については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

インボイス制度導入は取引での消費税額を正しく把握するため

インボイス制度(適格請求書等保存方式)は、2023年10月1日から開始された消費税の納税額を正しく把握するための制度です。インボイス制度の開始後は、一定の記載要件を満たした適格請求書を利用すると、売上の消費税から仕入にかかった消費税を差し引く、仕入税額控除が適用されるようになります。

インボイス制度導入の背景には、2019年10月の消費税増税によって標準税率は10%になり、酒や外食を除く飲食料品や定期購読の新聞などは8%の軽減税率が適用されたことが挙げられます。2つの税率が混在することで、取引の合計金額だけでは正しい消費税額を把握することが難しくなったため、税率ごとに区分した請求書が必要になりました。

なお、適格請求書を発行できるのは適格請求書発行事業者になる必要があり、税務署での事前の手続きが必要になります。ただし、適格請求書発行事業者になると、消費税の納税義務のある課税事業者となり、法人設立時の消費税が免除される条件からはずれます。これから会社を設立する人は後述する消費税の免税事業者となるための条件や取引先との関係などを考慮してから手続きするといいでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

法人が納める消費税の計算方法

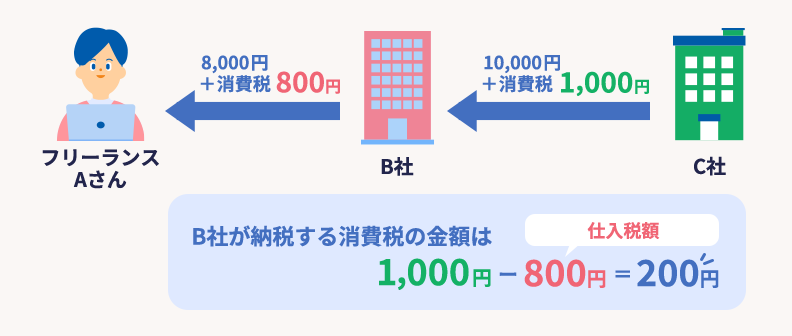

法人が納付する消費税は、売上にかかった消費税から、仕入にかかった消費税を差し引く仕入税額控除を行って計算します。

課税事業者は売上にかかる消費税を納付しますが、仕入の際にも消費税を支払っています。例えば、税込1,100円(商品代金1,000円+消費税100円)で仕入れた商品を、税込2,200円(商品代金2,000円+消費税200円)で売ったと考えてみましょう。この場合、売上時の消費税200円から仕入時に支払った消費税100円を差し引き、差額の100円を納付することになります。

ただし、インボイス制度開始後に仕入税額控除を適用するには、原則として仕入先(売手)が発行した適格請求書が必要です。仕入先から適格請求書が発行されなかった場合は、原則として仕入税額控除は適用されず、税負担が増加してしまいます。

仕入税額控除を適用した場合と適用しなかった場合の違いを図にすると以下のようになります。

インボイス制度開始後に仕入税額控除を適用させるには、インボイス制度の要件を満たした適格請求書の発行や保存が必要になるだけでなく、適格請求書が発行できる取引先を選ぶことも必要になります。

なお、免税事業者と取引する課税事業者の負担を軽減するため、インボイス制度開始から2029年10月1日までの6年間は経過措置として、適格請求書発行事業者以外の請求書も一定の割合で仕入税額控除を受けられます。そのため、経過措置中の対応もあわせて確認してください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

事業者によっては消費税の計算方法を選べる

消費税の納税義務を判定する基準期間(原則として前々事業年度)の課税売上高が5,000万円以下の事業者であれば、消費税を簡易に計算できる簡易課税が選べます。消費税の計算方法には本則課税と簡易課税があり、一般的な計算方法である本則課税では取引ごとに「売上の消費税額-仕入の消費税額」で消費税額を求めます。

簡易課税では、売上の消費税額に業種ごとに定められた「みなし仕入率」を掛けて納税額を計算するため、取引や税率ごとに消費税を計算する必要がなく、事務負担を軽減させることが可能です。

ただし、簡易課税を選択するのは基準期間の課税売上高が5,000万円以下の事業者に限定されているだけでなく、事前に納税地を所轄する税務署へ「消費税簡易課税制度選択届出書![]() 」の提出も必要です。また、一度簡易課税を選択すると、原則として2年間は本則課税に戻すことができません。消費税の計算方法としてどちらが適しているかは、課税売上高や事務作業の手間などを参考にしてください。

」の提出も必要です。また、一度簡易課税を選択すると、原則として2年間は本則課税に戻すことができません。消費税の計算方法としてどちらが適しているかは、課税売上高や事務作業の手間などを参考にしてください。

- ※本則課税と簡易課税の違いについては以下のFAQも併せてご確認ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

消費税の申告・納付期限は決算日から2か月以内

法人の消費税の申告・納付期限は、決算日(事業年度終了日)の翌日から2か月以内です。例えば、決算日が3月31日の法人の場合、消費税の申告・納付期限は、4月1日から2か月以内の5月31日までとなります。

なお、消費税の課税事業者は、申告・納付期限内に納税地を所轄する税務署に確定申告書を提出し、消費税を納付する必要があります。申告・納付期限を過ぎた場合、期限日の翌日から納付日までに延滞税がかかりますので遅れないように注意してください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

条件を満たすと消費税が免除されることがある

法人の中でも一定の条件に当てはまると、消費税が免除されることがあります。インボイス制度開始前と開始後では消費税の免税事業者となる条件が異なりますので注意しましょう。

原則として、消費税が免除されるのは基準期間(前々事業年度)または特定期間(前事業年度開始の日以後6か月の期間)の課税売上が1,000万円以下の法人となります。

さらに、設立1期目の法人は基準期間や特定期間が存在しないため、設立2期目までは原則として消費税の納税義務が免除されます。ただし、設立1期目の前半6か月の課税売上高が2,000万円で給与等支払額(役員報酬を含む)の合計額が800万円を超えた場合は、2期目から消費税を納めなければなりません。

資本金1,000万円以上の法人を設立した場合は課税売上高にかかわらず、設立1期目から消費税の納税義務が生じます。これから会社を設立する人は、資本金の設定と課税売上高の予測をして消費税が免除されるかを確認しておきましょう。

なお、上記の消費税が免除される条件に当てはまったとしても、インボイス制度に対応するために課税事業者になることが可能です。インボイス制度の経過措置期間中は免税事業者でもインボイス申請をすることが可能で、インボイス登録日から課税事業者になります。

インボイス制度の経過措置期間後に免税事業者が課税事業者になる場合は、課税期間初日の前日までに納税地を所轄する税務署へ「消費税課税事業者選択届出書![]() 」を提出します。

」を提出します。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

インボイス制度の適格請求書発行事業者になると消費税が課税される

インボイス制度に対応するために、免税事業者から課税事業者になることを選択するケースもあります。

課税事業者が仕入税額控除を適用するには、仕入先からの適格請求書が必要です。適格請求書を発行できるのは、適格請求書発行事業者として登録した課税事業者に限られます。

適格請求書がないと、取引先は仕入税額控除を適用できず、消費税の負担が増えてしまいます。そのため、取引先によっては免税事業者との取引を見直したり、値下げを交渉したりすることがあるかもしれません。現在、免税事業者である場合は、インボイス制度開始後もそのまま免税事業者でいるか、課税事業者になって消費税を納付するか、自社と取引先の状況に合わせて検討する必要があります。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

課税事業者になるかは取引先によって判断する

法人を設立すると、原則として設立2期目までは消費税の納税が免除されます。しかし、インボイス制度に対応して適格請求書発行事業者になる場合は、設立1期目から消費税の納付義務が生じます。適格請求書発行事業者になるかどうか悩んだら、取引先によって判断してみるのも方法のひとつです。

なお、インボイス制度開始後も免税事業者のままでいることを選択する場合でも、取引先は経過措置により適格請求書発行事業者以外が発行した請求書でも、一定割合の仕入税額控除を受けることができます。インボイス制度の経過措置では、適格請求書発行事業者以外が発行した請求書でも、一定割合の仕入税額控除が認められます。

取引先が一般消費者向けの事業の場合

一般消費者向けの事業の場合、仕入税額控除は不要になる傾向があります。そのため、インボイス制度に対応するためだけに、適格請求書発行事業者になる必要はありません。また、売上の相手先の中に事業者が含まれていても、取引先の事業者が免税事業者である場合や簡易課税を選択している場合も適格請求書は不要です。

なお、基準期間や特定期間の課税売上高が1,000万円を超えるどうかを確認しておきましょう。

取引先が事業者向けの事業の場合

取引先が事業者向けの事業である場合、相手が免税事業者か課税事業者かによって対応が分かれます。例えば、取引先が免税事業者なら、仕入税額控除が不要になるので、自社が免税事業者でも取引に影響を受けない可能性が高いでしょう。

それに対して、取引先が課税事業者で、消費税の計算を本則課税で行っている場合は、適格請求書の発行を求められる可能性が高くなります。取引先から発行を求められても対応できないとなると、消費税の負担を理由にその後の取引に影響がでるかもしれません。

ただし、取引先が簡易課税を選択していれば、適格請求書がなくてもいいことはありますが、簡易課税を選択できるのは、課税売上高が5,000万円以下の事業者のみです。適格請求書発行事業者として消費税の課税事業者になるかは取引先の状況を参考にしてください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

法人の消費税については税理士に相談しよう

消費税の課税事業者になるか判断に迷ったときは、税理士に相談して納税額や計算方法などのアドバイスをもらうといいでしょう。消費税をはじめ、法人の税金の計算は複雑なので、税務や会計の専門知識がないと難しいものです。法人税の確定申告でミスを防ぐには、税務の専門家である税理士に相談するといいでしょう。自力で税理士を探そうとすると、手間や時間がかかります。そのような場合は、弥生株式会社の「税理士紹介ナビ![]() 」がおすすめです。

」がおすすめです。

「税理士紹介ナビ」は、会社設立や税務、経理業務などに関する困りごとをお持ちの方に、弥生が厳選した経験豊富で実績のある専門家をご紹介するサービスです。業界最大規模のパートナー会計事務所から、会社所在地や業種に合わせて最適な税理士をご紹介します。紹介料は、一切かかりません。

特に初めて会社を設立する際には、事業計画の作成や資金調達など多くの不安や疑問が生じるものです。「税理士紹介ナビ」なら、これから事業を始める方の悩みや困りごとに合わせて、最適な税理士探しをサポートします。個人事業主から法人成りするかを迷っている方にもピッタリです。

起業の相談先については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

会社を設立したら消費税の課税事業者になるかを検討しよう

法人が納める税金のひとつに消費税があり、会社を設立した場合、基準期間や特定期間の課税売上高が1,000万円を超えなければ、原則として設立2期目までは消費税の納付義務が免除されます。ただし、インボイス制度に対応するために適格請求書発行事業者の登録を受ける場合は、設立年数や課税売上高にかかわらず消費税を納める課税事業者になる必要があります。

インボイス制度に対応するために、課税事業者になった方がいいかどうかは、自社や取引先の状況によって異なりますので、判断に迷った場合は、税の専門家である税理士に相談しましょう。

法人成りについては、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。