保険代理店を買収する際のメリットや留意点は?M&Aの動向も解説

更新

【経営者向け】事業承継・M&A・相続について、専門家から学べるセミナー情報はこちら![]()

保険代理店では、経営者の高齢化や規制の強化といった要因により、近年ではM&Aによる個人代理店・小規模代理店の買収が行われています。

ここでは、保険代理店業界の概況やM&Aの動向、保険代理店のM&Aを行う際の留意点を解説します。

保険代理店の仕組みと役割

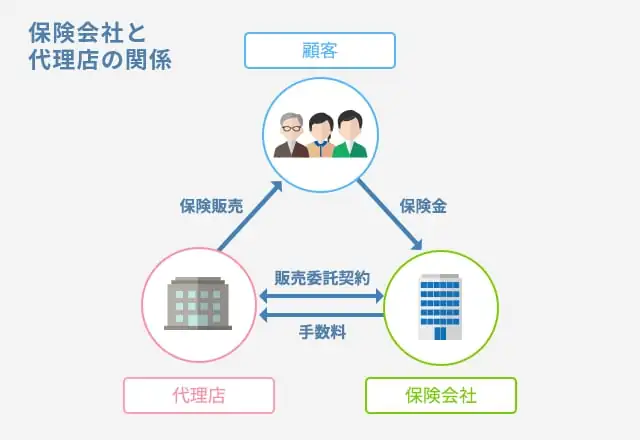

保険代理店は、保険会社と販売委託契約を結び、保険会社が提供する保険商品を販売する代理店のことです。個人代理店から大規模な法人代理店までさまざまな代理店があり、顧客が保険に加入すると、販売委託契約の内容に応じた手数料を保険会社から受け取れます。

保険代理店の主な役割は、保険商品の販売の他、顧客のライフステージや家族構成の変化に合わせた保険の見直し提案、保険金の請求に関わる事態が発生した場合のサポートなどです。

保険代理店は、保険代理店業だけを行っている専業代理店と保険商品販売以外に他の事業も行っている副業代理店があります。また、1つの保険会社の保険商品のみを取り扱う専属代理店、複数の保険会社の保険商品を取り扱う乗合代理店という分類もあります。

その他、ファイナンシャルプランナーが保険代理店として保険商品の販売を行う独立系の代理店もあり、この場合、顧客の資産管理や財産形成の相談に乗りつつ、保険の相談もできることが強みです。主に個人で活動している場合が多いですが、ファイナンシャルプランナーを束ねた保険代理店もあります。

保険代理店業界の概況

公益社団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査 ![]() 」(2021年12月)によると、直近加入した生命保険に「保険代理店の窓口や営業職員」から加入したと答えた方は15.3%で、生命保険会社の営業職員から加入した55.9%に次いで2番目に多くなっています。

」(2021年12月)によると、直近加入した生命保険に「保険代理店の窓口や営業職員」から加入したと答えた方は15.3%で、生命保険会社の営業職員から加入した55.9%に次いで2番目に多くなっています。

なお、市場動向としては、生命保険の市場規模は少子高齢化に伴い減少傾向にある一方で、損害保険の市場規模は、地震保険の加入増加によって拡大傾向です。

保険代理店が減少している要因

保険代理店の数は減少傾向が続いています。一般社団法人日本損害保険協会の調査「2020年度(令和2年度)末の代理店統計について ![]() 」(2021年7月)、「2021年度(令和3年度)末の代理店統計について

」(2021年7月)、「2021年度(令和3年度)末の代理店統計について ![]() 」(2022年7月)によると、全国の損害保険の代理店数は2001年に対前年度比マイナス32.9%の34万2,191店へと大幅に減少した後、毎年ゆるやかに減少を続け、2021年時点では16万463店になりました。生命保険の代理店も同様に店舗数は減少傾向です。

」(2022年7月)によると、全国の損害保険の代理店数は2001年に対前年度比マイナス32.9%の34万2,191店へと大幅に減少した後、毎年ゆるやかに減少を続け、2021年時点では16万463店になりました。生命保険の代理店も同様に店舗数は減少傾向です。

保険代理店が減少している背景には、2007年に金融機関での保険の取り扱いが解禁され、金融機関が保険代理店業界に進出して競争が激化したこと、NISAやiDeCo(個人型確定拠出年金)の登場により、貯蓄型保険のニーズが減少したことなどが挙げられます。

また、2016年の改正保険業法の施行により、顧客のニーズに沿った保険商品や情報の提供、保険代理店の業務規模や特性に応じた体制整備が義務化され、変化に対応できない代理店が廃業したことも減少した要因の1つです。小規模な代理店ではコンプライアンス遵守が難しいという理由から、保険会社側でも新規契約の少ない代理店については保険会社が保険契約を買い取ったり、他の代理店と併合したりする動きも出ています。

その他、経営者の高齢化や後継者不足、インターネット上で加入手続きが完了できるダイレクト型保険の浸透、コロナ禍での対面販売の制限などの影響もあります。

なお、株式会社東京商工リサーチの「保険代理店の休廃業・廃業年次推移 ![]() 」(2022年2月)によると、2021年の保険代理店の休廃業・解散数は507件となり、調査を開始した2000年以降、最も休廃業・解散数が多い結果となりました。

」(2022年2月)によると、2021年の保険代理店の休廃業・解散数は507件となり、調査を開始した2000年以降、最も休廃業・解散数が多い結果となりました。

保険代理店のM&A動向

近年の保険代理店業界は、大手保険会社と提携した異業種企業の参入が相次いでおり、競争に勝つために、市場規模やスケールメリットの拡大が求められています。このような背景から保険代理店業界では、大規模な企業が個人代理店や小規模な代理店を買い取るM&Aの増加によって、大規模な企業による寡占化が進んでいます。

また、副業代理店で保険事業からの撤退を決めた企業や、同業者による後継者のいない個人代理店買収の動きがあることも特徴の1つです。

保険代理店を買収するメリット

M&Aで保険代理店を買収するにはメリットがあります。主なメリットは以下のとおりです。

経験豊富な保険募集人を確保できる

保険代理店には、保険を販売する保険募集人が必要です。しかし、保険募集人になるには、コンプライアンスや税金、金融商品についての知識や販売スキル以外に、生命保険を扱うなら一般社団法人生命保険協会の一般課程試験、損害保険なら日本損害保険協会の損保一般試験に合格したうえで、保険募集人としての登録が必要になります。しかし、M&Aで保険代理店を買収すれば、一から教育する手間や時間を省けて、スキルを身に付けた経験豊富な保険募集人を確保できます。

地域におけるネットワークを継承できる

特定の地域で営業活動を行ってきた個人代理店や小規模な代理店を買収することで、その地域におけるネットワークを継承できることもメリットに挙げられます。また、買収により事業基盤が拡大することで、事務所経費や販売コストの削減といったスケールメリットを享受できます。

M&Aのメリットや買収を成功させるポイントについては別の記事で解説していますので、参考にしてください。

保険代理店を買収するスキーム

保険代理店を買収するM&Aは、株式譲渡によって行われることが一般的です。株式譲渡では、買手は売手の資産・負債・契約などをすべて引き継ぎます。基本的に保険会社との契約や従業員との雇用契約もそのまま引き継がれるため、一から契約手続きを行ったり、人材を探したりする必要がないこともメリットの1つです。

なお、M&Aでは営業権のみを譲渡する商権譲渡を行ったり、分割や合併を組み込んだスキームを組んだりすることもあり、その場合は保険会社との契約の扱いには注意が必要です。

株式譲渡については別の記事で解説していますので、参考にしてください。

保険代理店を買収する際の留意点

保険代理店を買収する際には留意点がいくつかあります。保険代理店の買収で特に気を付けたいのは以下の4つです。

保険会社への確認が必要

保険代理店のM&Aでは、販売委託契約をしている保険会社に対して、契約の移管が可能かを事前に確認する必要があります。保険会社が保険代理店から販売委託契約の買い上げを考えている場合もありますので、買収する際には気を付けたい点です。

保険販売員の雇用継続

保険商品を販売するには、指定の試験に合格していることや募集人としての登録がなされていることなどの条件があります。M&Aの際に、販売資格を持った保険販売員が辞めてしまうと想定していた事業が行えなくなってしまうため、M&A後も継続して雇用できるかを確認しておくことが重要です。

M&Aの買収額は将来のコミッションを基に算出される

一般的に買手は、デューデリジェンスの結果にもとづいて、売手の財産・負債・リスクなどを確認し、売却金額の妥当性を検討します。ただし、保険代理店のM&Aの場合は、売手が保有する保険契約から将来生まれる予定のコミッションの予想額を算出し、その予想額の60%程度が買収額の相場とされています。将来のコミッション額を算出するには、買収先の顧客の属性や信頼関係もチェックしておくことが大切です。例えば、顧客の年齢層が高いと将来のコミッションが減少したり、飛び込み営業で獲得した新規顧客が中心だと今後の契約継続に不安があったりすることなどが考えられるため、確認が必要です。

国税庁などによるルールや制度の変更への対応

NISAやiDeCoの登場で貯蓄型保険の販売が難しくなったり、国税庁が死亡定期保険のルールを見直したりしたことで、保険商品のニーズが大きく変わったことがありました。そのような変化に対応できるかどうかも確認が必要です。

保険代理店のM&A事例

保険代理店では、後継者不足や経営不振による事業承継を目的にM&Aを行うことがありますが、ここでは実際に行われたM&Aの事例をご紹介します。

小規模な損害保険代理店の創業社長が高齢となり、後継者もいなかったことからM&Aによる事業承継をしたケースです。同社が抱えていた顧客は大手企業や団体が中心で、今後も継続した契約が見込める他、何度か営業担当者の変更を挟みながらも関係が続いており、信頼関係がきちんとできていました。そのため、創業社長が引退した後も顧客離れのリスクが少ないと評価され、同業他社によるM&Aが成立しました。

このように、保険代理店ならではの顧客との信頼関係や契約状況を判断したうえで、売手の課題と買手のニーズがマッチすれば、買収しやくなります。

M&A案件を探す方法

M&Aでは、買手のニーズとマッチした売手を探すことや、交渉力に加えて財務、税務、会計、法務、労務などの専門的な知識が必要となります。すべての手続きを自力で進めるのは困難ですので、マッチングサービスをうまく活用していきましょう。これから事業を始めたい個人の方や、事業を拡大したい方、事業の多角化を目指したい方にもぴったりです。

まずは、専門家に相談してみよう

保険代理店では、経営者の高齢化や規制強化などを背景に、個人代理店・小規模な代理店が売却を希望するケースが増加傾向です。まずは「M&A・事業承継相談窓口 by BATONZ![]() 」で相談してみましょう。

」で相談してみましょう。