サラリーマンも個人事業主になれる?会社員が副業で開業する方法

更新

最近では、サラリーマンの副業も一般化しつつあります。中には、「サラリーマンを続けながら、スキルを活かして個人事業主としても働きたい」と考えている方もいるかもしれません。そもそも、サラリーマンと個人事業主は両立できるのでしょうか。また、サラリーマンが個人事業主になる場合、どのような手続きが必要になるのでしょうか。

本記事では、サラリーマンが副業で個人事業主になるメリット・デメリットや必要な手続きの他、サラリーマンをしながら個人事業主になる場合の注意点などについて解説します。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

サラリーマンしながらでも個人事業主になることは可能

サラリーマンを続けながらでも個人事業主になることはできます。

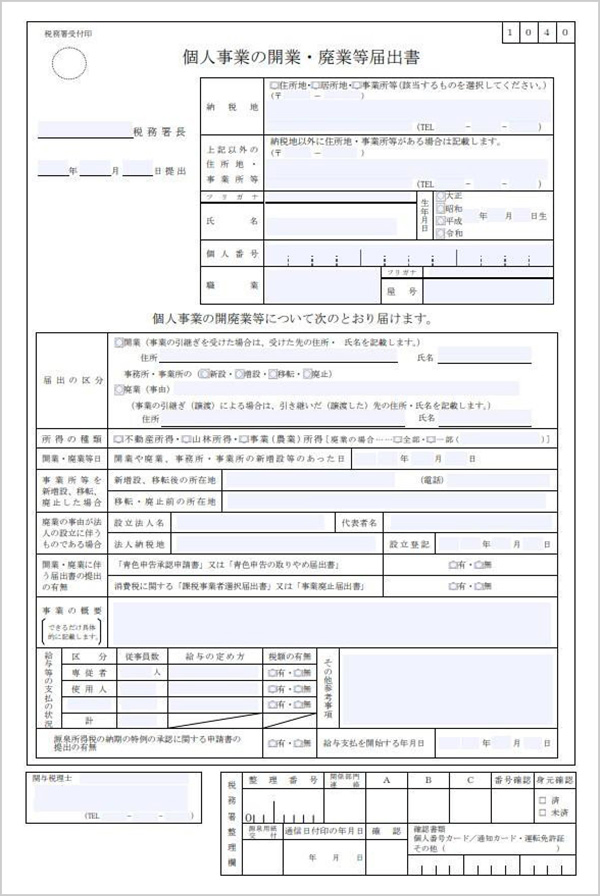

サラリーマンとして会社に勤務しながらでも、所轄の税務署に開業届となる書類「個人事業の開業・廃業等届出書」を提出すれば、個人始業主として事業を開始できるためです。

会社の就業規則で副業が禁止されていない限りは、会社員として本業を続けながら開業届を提出し個人事業主として副業をしても問題はないので、副業を検討している方は就業規則を確認してみてください。

サラリーマンが副業をしても必ず個人事業主になる必要はない

サラリーマンが個人で副業をした際に、必ずしも開業届を提出しなければいけないわけではありません。

個人事業主として事業を開始するときには、所轄の税務署に開業届を提出する必要がありますが、一般的に事業の規模や継続性などから判断されるためです。例えば、日常生活の中で出た不用品をフリマアプリで売って収入を得ても、事業としての継続性がないため、事業と判断されない場合があります。

ただし、開業届を提出しているかどうかに関係なく、サラリーマンの副業による所得が年間20万円を超えたら、確定申告が必要になります。所得とは、収入から経費を差し引いた金額のことです。

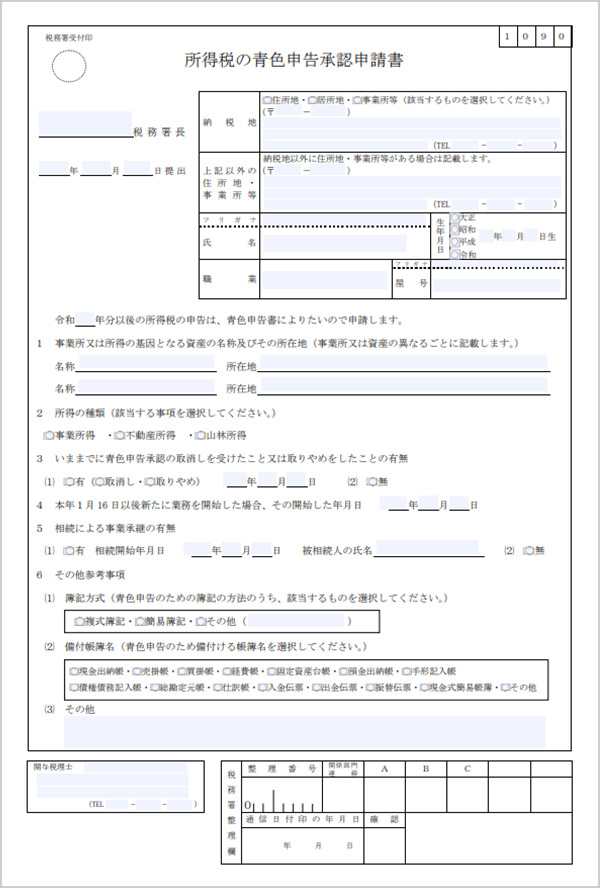

なお、青色申告の承認を受けていないと、確定申告で青色申告を選択することができません。青色申告には、最大65万円の青色申告特別控除をはじめとした、さまざまな節税メリットがあります。開業届を提出しなくても罰則はありませんが、副業による所得をある程度得られるようであれば、節税のためにも「所得税の青色申告承認申請書」を提出した方がいいでしょう。

- ※副業については以下の記事を併せてご覧ください

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

サラリーマンが個人事業主になるメリット

会社で勤務しつつ個人事業主となると、本業だけでは得られない次のようなメリットがあります。副業を検討している方は、参考にしてください。

サラリーマンが個人事業主になるメリット

- 将来的に独立・起業を目指せる

- 経費の計上が可能になる

- 青色申告特別控除が使え、赤字の相殺や繰り越しができる

将来的に独立・起業を目指せる

サラリーマンが個人事業主になるメリットには、将来的に独立・起業を目指せるようなスキルや知識が身に付くことがあります。

個人事業主は、営業活動から資金繰り、収支管理、帳簿付けまで、事業に関わる全てを自分で取り仕切っていかなければなりません。ビジネス全体を俯瞰できるようになり、自然と経営者の視点が養われるでしょう。

ゆくゆくは自分で会社を設立したいと考えている場合にも、副業から始めればリスクを抑えられます。

経費の計上が可能になる

サラリーマンが個人事業主になるメリットには、経費を計上して節税につなげられる点もあります。

個人事業主が納める所得税は、売上などの収入から必要経費を引いた所得をもとに算出されます。例えば、自宅を事務所にしている場合、家賃や光熱費のうち副業に使っている割合の金額を経費として計上できます(これを家事按分といいます)。事業にかかる経費を漏れなく計上することで、効果的な節税対策ができるでしょう。

青色申告特別控除が使え、赤字の相殺や繰り越しができる

サラリーマンが個人事業主になるメリットには、青色申告ができるようになることも挙げられます。

青色申告で確定申告を行い、複式簿記での記帳など所定の要件を満たせば、最大65万円の青色申告特別控除が受けられます。また、個人事業で赤字が発生した場合は、本業の給与所得と相殺する損益通算が可能です。

さらに、損益通算をしても残った赤字は、翌年以降、最大3年間繰り越すことができます。青色申告の特別控除や損益通算、欠損金(赤字)の繰越控除を適用すれば、課税所得が減るため税負担が軽減されます。

なお、青色申告を行うには、所得税の青色申告承認申請書の提出が必要です。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

サラリーマンが個人事業主になるデメリット

サラリーマンが個人事業主になるとさまざまなメリットがある一方で、次のようなデメリットもあります。個人事業主になるデメリットについても、始めてから後悔しないために、あらかじめ把握しておきましょう。

サラリーマンが個人事業主になるデメリット

- 確定申告に時間がかかる

- 失業保険の対象外になる

- 働く時間が増える

確定申告に時間がかかる

サラリーマンが個人事業主になるデメリットには、個人事業主になると、確定申告の手間がかかるという点があります。本業の給与所得にかかる所得税については会社が年末調整を行ってくれますが、副業の事業所得については自分で確定申告をしなければなりません。

確定申告をするには、1年間の売上や経費を取りまとめて申告書などを作成しなければならず、会計ソフトを使わずに手作業で行うとかなり時間がかかってしまいます。

青色申告のメリットを得るには、複式簿記という正規の簿記の原則に沿った帳簿を作成する必要があります。確定申告にかかる作業は、本業の休日や終業後に行うことになるため、わずらわしさを感じる方も多いかもしれません。

失業保険の対象外になる

サラリーマンが個人事業主になるデメリットには、サラリーマンを続けながら個人事業主として開業した場合、本業の会社を退職しても失業給付(失業保険)を受け取ることができないという点があります。

そもそも失業給付は、失業した人の生活と雇用の安定を図り、再就職を支援するための給付です。個人事業主は事業所得がある、つまり失業状態とはみなされないため、失業給付の対象外となります。

なお、開業後、会社を退職するまでに個人事業を廃業していれば、通常どおり失業給付を受けられます。

開業と失業保険については、以下の記事でも詳しく解説しています。

働く時間が増える

サラリーマンが個人事業主になるデメリットには、帰宅後や休日を副業にあてることになり、必然的に労働時間が増える点もあります。その結果、趣味や休息の時間が少なくなり、身体的・精神的な負担になる可能性があるでしょう。

個人事業主の場合、決まった終業時間や勤務場所はなく、働き方は本人の自由です。ただ、自由度の高さは、その分自己管理が必要ということです。副業による長時間労働によって本業のパフォーマンスが落ちたり、疲労が溜まって体調を崩したりすることのないように、働き方のバランスには十分注意が必要です。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

サラリーマンをしながら個人事業主になるために必要な手続き

サラリーマンをしながら個人事業主になるには、税務署に開業届を提出する必要があります。確定申告で青色申告を選択したい場合は、併せて所得税の青色申告承認申請書の提出も必要です。どちらも必要事項を記入して提出するだけなので、それほど難しい手続きではないでしょう。

1. 開業届と青色申告承認申請書を入手する

まずは開業届と青色申告承認申請書を入手します。開業届と青色申告承認申請書は、税務署の窓口で入手できる他、国税庁のWebサイト「個人事業の開業届出・廃業届出等手続![]() 」および「所得税の青色申告承認申請手続

」および「所得税の青色申告承認申請手続![]() 」からもダウンロード可能です。それぞれの書類の書き方も国税庁のWebサイトで確認できるので、併せてチェックしておきましょう。

」からもダウンロード可能です。それぞれの書類の書き方も国税庁のWebサイトで確認できるので、併せてチェックしておきましょう。

なお、「弥生のかんたん開業届」なら、画面に沿って入力するだけで、開業届や青色申告承認申請書をかんたんに作成することができます。

開業届(個人事業の開業・廃業等届出書)

青色申告承認申請書

開業届の書き方については、以下の記事でも詳しく解説しています。

2. 開業届と青色申告承認申請書を税務署に提出する

次に開業届と青色申告承認申請書の必要事項を記載し、納税地を所轄する税務署へ提出します。方法は、窓口への提出、郵送、e-Taxの3種類があります。提出期限は、開業届が事業を開始した日の属する年分の所得税確定申告期限まで(2025年12月31日までの開業については、開業等の事実のあった日から1か月以内)、青色申告承認申請書は青色申告をしようとする年の3月15日(1月16日以降に事業を開始した場合は、事業開始日から2か月以内)です。それぞれ期限が土・日・祝日にあたる場合は、翌平日が提出期限となります。

期限を過ぎてしまっても提出は可能なので、忘れていた場合は早めに提出するようにしてください。ただし、青色申告承認申請書は、提出期限を過ぎるとその年は青色申告ができず、白色申告で確定申告を行うことになります。そのため開業初年から青色申告をしたい場合は、開業届の提出期限を待たずに、開業届と所得税の青色申告承認申請書を事業開始等の日から2か月以内に提出しましょう。

なお、開業届と青色申告承認申請書を提出する際には、必ず控えを作成して保管しておきましょう。以前は控えも併せて提出することで、控えに収受日付印が押されて返却してもらえましたが、2025年1月からは押なつが廃止され、代わりに希望者へリーフレット![]() が交付されています 。口座開設や融資の申し込みなどで控えが必要になることがあるため、郵送の場合は返信用封筒を同封してリーフレットを受け取り、控えとセットで保存しておくとよいでしょう。

が交付されています 。口座開設や融資の申し込みなどで控えが必要になることがあるため、郵送の場合は返信用封筒を同封してリーフレットを受け取り、控えとセットで保存しておくとよいでしょう。

開業届や提出方法について詳しくは以下の記事も併せて参考にしてください。

-

参照:国税庁「令和7年1月からの申告書等の控えへの収受日付印の押なつについて

」

」

3. 必要なら他の届出も併せて行う

場合によっては、次のような届出が必要になることがあります。

青色事業専従者給与に関する届出書

青色事業専従者給与に関する届出書は、家族に支払う給与を経費にしたい場合に提出が必要な書類です。

給与支払事務所等の開設届出書

家族以外の第三者を従業員として雇用することになった場合、給与支払事務所等の開設届出書の提出が必要です。なお、開業届の「給与等の支払の状況」欄に従業員について記載している場合は、この届出書の提出は不要です。

源泉所得税の納期の特例の承認に関する申請書

源泉所得税をまとめて支払う特例を適用するためには、「源泉所得税の納期の特例の承認に関する申請書」の提出が必要です。従業員の給与から源泉徴収した所得税(源泉所得税)は、原則として翌月10日までに納付しなければなりません。しかし、毎月の納付は手続きに手間がかかるため、給与の支給人数が常時10人未満である事業者には、7月10日と翌1月20日の年2回にまとめて納付できる特例が認められています。

適格請求書発行事業者の登録申請書

インボイス制度に対応するためには、課税事業者になったうえで、「適格請求書発行事業者の登録申請書」を提出し、適格請求書発行事業者の登録をする必要があります。

以前は、消費税の納付義務が免除される期間中に課税事業者になることを選択した場合には、「消費税課税事業者選択届出書」の提出が必要でした。しかし、2029年9月30日までの課税期間中であれば、特例として「適格請求書発行事業者の登録申請書」のみの提出で登録を受けられます。

- ※個人事業主としての開業やメリットついては以下の記事を併せてご覧ください

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

サラリーマンをしながら個人事業主になる場合の注意点

サラリーマンをしながら個人事業主になる際には、下記のような注意点があります。

個人事業主になると、サラリーマンとしての給与所得とは別に個人で確定申告が必要ですが、節税メリットを得たい場合や会社に副業を知られたくない場合に知っておくといいでしょう。

サラリーマンをしながら個人事業主になる場合の注意点

- 青色申告できる所得の種類が限られる

- 複式簿記でなければ65万円控除を受けられない

- 副業を会社に知られたくない場合は住民税を普通徴収にする

青色申告できる所得の種類が限られる

サラリーマンをしながら個人事業主になる場合の注意点として、青色申告ができるのは、事業所得、不動産所得、山林所得のいずれかの所得に限られてしまうことが挙げられます。

サラリーマンをしながら個人事業主をしていると、収入が少なかったり単発的だったりすることがあるかもしれません。そのような場合、事業所得ではなく雑所得とみなされ、青色申告が認められない可能性もあります。雑所得になると白色申告で確定申告を行うことになるため、青色申告特別控除などの節税メリットは受けられません。

決められた要件でなければ65万円の青色申告特別控除を受けられない

サラリーマンをしながら個人事業主になる際の注意点として、65万円の青色申告特別控除を受けるには、青色申告する際に複式簿記による記帳やe-Taxによる申告といった要件を満たさなければならないことも挙げられるでしょう。

複式簿記は記帳が複雑なので、簿記の知識がないから難しいと考える方もいるかもしれません。そのような場合は、「やよいの青色申告 オンライン」などの確定申告ソフトを使えば、簿記の知識がなくてもかんたんに複式簿記帳簿を作成できます。

副業を会社にバレないようにしたい場合は住民税を普通徴収にする

サラリーマンをしながら個人事業主になる際の注意点として、副業をしていることを会社にバレないようにしたい場合には、確定申告書の住民税に関する事項の欄で、自分で住民税を納付する普通徴収を選択する必要があることも挙げられます。給与から天引きされる特別徴収だと、住民税の額から副業が会社に知られる可能性がありますが、普通徴収を選んでおけば納付書が自宅に届きます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

開業手続きや確定申告を手軽に行う方法

個人事業主が開業するには、税務署に開業届を提出する必要があります。ただ、開業届にはいくつもの記載事項があり、何をどう書けばいいのか戸惑ってしまうことがあるかもしれません。個人事業主として開業する場合は、「弥生のかんたん開業届」を使えば、画面の案内に従って操作するだけで開業届などの必要書類の作成ができます。

また、クラウド確定申告ソフト「やよいの青色申告 オンライン」を使えば、簿記や会計の知識がなくても、最大65万円の青色申告特別控除の要件を満たした青色申告の必要書類がかんたんに作成できます。

起業・開業後はお店の運営の他に、会計業務などお金の管理を自分で行うことが必要になるため、起業・開業のタイミングで会計ソフトや確定申告ソフトなどを導入しておくといいでしょう。

副業で個人事業主になるなら確定申告も忘れずに

サラリーマンでも、税務署に開業届を提出すれば個人事業主になれます。個人事業主になれば、会社の仕事では得られないような知識やスキルが身に付き、将来的に独立を目指す足がかりになるかもしれません。

ただし、副業の年間所得が20万円を超えた場合は、サラリーマンでも個人で確定申告が必要です。副業による収入が一時的なものではなく、継続性のある事業である場合は、開業手続きをして青色申告をした方が節税メリットは高くなります。

青色申告で必要な複式簿記は煩雑で手間がかかりますが、会計ソフトを利用すれば初心者でもかんたんです。サラリーマンを続けながら個人事業主になるなら、弥生の「やよいの青色申告 オンライン」の活用なども考えながら、収入アップやスキルアップだけではなく、青色申告による節税も目指してみてはいかがでしょうか。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

よくあるご質問

サラリーマンを続けながら、個人事業主になれますか?

はい、なれます。税務署へ「開業届」を提出することで、会社に勤務しながらでも個人事業主として事業を開始し、青色申告による節税メリットを受けることが可能になります。詳しくはこちらをご確認ください。

副業で個人事業主になった場合、必ず確定申告をしなければなりませんか?

必ずではありませんが、会社員としての本業とは別に、副業による年間所得が20万円を超える場合は、自分で収支をまとめて確定申告を行う義務が生じます。

個人事業主として開業していると、退職後に失業給付は受けられませんか?

はい、原則として受け取れません。開業届を出している個人事業主は失業状態とはみなされないため、たとえ本業を退職しても雇用保険の失業給付(失業保険)の対象外となります。詳しくはこちらをご確認ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。