個人事業主にネット銀行はおすすめ?フリーランスが事業用口座を開設するメリット

更新

銀行には、実店舗のある店舗型銀行と、オンラインでほぼすべての取引が完結するネット銀行、大きく2つのタイプがあります。

従来は、銀行といえば店舗型銀行が主流でしたが、最近では店舗や自社のATMを持たないネット銀行も増えています。個人事業主が事業用口座を開設する際も、ネット銀行を選択肢として検討している方は多いかもしれません。

ただ、個人事業主が事業用口座を開設する際は、ネット銀行は店舗型銀行とどのように異なるのかも知ってから選びたいものです。

本記事では、個人事業主が事業用口座を開設すべき理由をあげたうえで、ネット銀行について、事業用口座を開設するメリット・デメリットや選び方、主要な銀行の特徴についても解説します。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主が事業用の銀行口座を開設すべき理由

銀行口座は、事業を営むうえで必要不可欠なものです。個人事業主の場合、プライベートで使用している個人口座で取引をすることも可能ですが、できるだけ事業用の口座を用意したほうがよいと言えます。

個人事業主が事業用口座を開設するべき理由には、主に次のようなものがあります。

個人事業主が事業用口座を開設したほうがよい理由

- 取引先や顧客に対して信頼感を与えられる

- 資金管理や経理処理を行いやすくなる

- 従業員と口座情報を共有できる

- 金融機関からの融資を受けやすくなる

取引先や顧客に信頼感を与えられる

個人事業主が事業用口座を作るメリットは、取引先や顧客に対して信頼感を与えられることです。銀行によっては、個人事業主の事業用口座として、屋号付き口座を開設できます。

既に信頼関係のある取引先と個人名で仕事をしているのであれば、個人名義の口座を使ってもそれほど問題はないかもしれません。しかし、ネットショップなど不特定多数を対象にしたビジネスでは、代金の振込先口座が個人名だけでは、「本当に事業として運営されているのか」などと、顧客に不安や不信感を抱かせてしまう可能性もあります。

屋号付き口座であれば事業用であることがはっきりとわかるため、顧客は安心して取引を行えるでしょう。

資金管理や経理処理を行いやすくなる

プライベート用とは別に事業用の口座を開設すると、資金管理や経理処理を行いやすくなることもメリットの1つです。

事業用口座では、事業に関わる入出金だけを管理できるため、売上や経費、仕入などの入出金状況をひと目で把握できます。取引先からの入金を見落としたり、事業の経費とプライベートの支出を混同したりする心配もなくなるでしょう。

それに対して、事業用とプライベート用の資金を同じ口座で管理していると、帳簿付けのたびにどちらの入出金かを確認しなければならず、手間がかかります。経費の計上漏れや、生活費の支出を誤って記帳してしまうようなミスも起こりやすく、税金の計算にも影響を及ぼしかねません。事業用の口座を開設すれば、このような帳簿付けの手間やミスの軽減にも役立ちます。

なお、会計ソフトの中には、銀行口座の取引データを自動で取り込み、自動的に仕訳できるものもあります。そのような会計ソフトと事業用口座を連携させれば、経理処理をさらに効率化することが可能です。

口座情報を従業員と共有できる

従業員を雇用している場合は、事業用口座によって、口座情報を共有できるメリットもあります。

事業を営む中で、通帳記帳や入出金、振り込みなどの作業を従業員に任せる場合もあるでしょう。そのような際に、プライベート用の口座を使っていると、個人の収支や残高を従業員に知られてしまうかもしれません。

事業用口座があれば事業のお金だけが管理されているため、従業員と必要な情報のみを安心して共有でき、業務をスムーズに進めることが可能です。

金融機関から融資を受けやすくなる

金融機関からの融資を受けやすくなることも、個人事業主が事業用口座を開設するメリットにあげられます。

事業拡大や設備投資のために資金を調達したくても、取引実績のない金融機関から融資を受けるのは難しいケースが多いのが実情です。

しかし、事業用の口座を開設して取引実績を積んでいる金融機関であれば、必要なときに融資を受けやすくなる可能性があります。特に、地域の中小事業者の支援に積極的な信用金庫や地方銀行などからは、開業したばかりの個人事業主でも融資を受けやすいでしょう。

金融機関によっては、事業の相談に乗ってもらえたり、ビジネスセミナーや商談会に案内してもらえたりする場合もあります。

屋号付き銀行口座については以下の記事を併せてご覧ください。

創業融資については、以下の記事でも詳しく解説しています。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

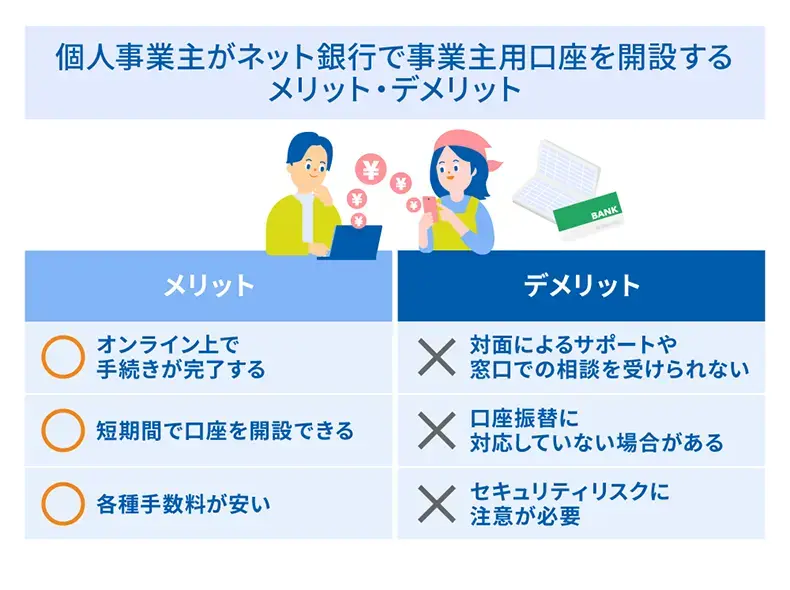

個人事業主がネット銀行で事業用口座を開設するメリット

ネット銀行は、インターネット上で取引を完結できる銀行で、実店舗を持たない、またはごく少ない点が特徴です。

最近では、個人事業主がネット銀行で事業用口座を開設するケースも増えています。個人事業主がネット銀行で事業用口座を開設すると、主に以下のようなメリットがあります。

ネット銀行で事業用口座を開設するメリット

- オンライン上で手続きが完了する

- 短期間で口座を開設できる

- 各種手数料が安い

オンライン上で手続きが完了する

ネット銀行では、口座開設や振り込み、決済といったさまざまな手続きを、オンライン上で完結できることがメリットです。

店舗型銀行のようにわざわざ銀行窓口・ATMまで足を運ばなくても、自宅や事務所などの好きな場所から、都合のよい時間に手続きできます。取引の明細はオンライン上で確認できるため、記帳の手間もかかりません。

短期間で口座を開設できる

一般的な店舗型銀行よりも短期間で口座開設できることも、ネット銀行のメリットの1つです。

ネット銀行は、必要書類をオンラインで提出できるほか、AIによる本人確認や書類チェックなどの最新技術を導入しており、スピーディーな口座開設が可能です。

また、ネット銀行は、店舗型銀行に比べると、口座開設の審査が柔軟とされています。そのため、開業したばかりで事業実績の少ない個人事業主でも、ネット銀行であれば事業用口座を開設しやすいでしょう。

各種手数料が安い

実店舗がない、または少ないネット銀行は、人件費や店舗維持費などを抑えられる分、店舗型銀行に比べて、各種手数料が安い傾向があることもメリットです。

例えば、他行への振込手数料が無料となる回数は、店舗型銀行よりもネット銀行のほうが多く設定されているのが一般的です。無料回数を超えた場合も、振込手数料は店舗型銀行よりも安いケースが多いでしょう。

1件あたりの手数料は少額でも、振込件数が多くなれば金額も大きくなります。手数料が安いネット銀行で事業用口座を開設すれば、経費削減につながります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主がネット銀行で事業用口座を開設するデメリット

メリットがある一方で、個人事業主がネット銀行で事業用口座を開設する際はデメリットもあります。ネット銀行で事業用口座を開設する場合は、以下のような点があることも考慮しましょう。

ネット銀行で事業用口座を開設するデメリット

- 対面によるサポートや窓口での相談を受けられない

- 口座振替に対応していない場合がある

- セキュリティリスクに注意が必要

対面によるサポートや窓口での相談を受けられない

ネット銀行はオンラインでのサービス提供が中心となっているため、対面でサポートを受けたり、窓口で相談したりすることはできないことがデメリットです。

各種手続きや問い合わせ・トラブル対応なども、電話、チャット、メールといった非対面の方法で行うことになります。店舗型銀行のように窓口で直接やりとりできないため、不便に感じることがあるかもしれません。

口座振替に対応していない場合がある

公共料金などを口座振替で支払っている方は多いかもしれませんが、収納機関(支払先)によっては、ネット銀行は口座振替の設定ができない場合があることもデメリットの1つです。また、中には、「一部のネット銀行のみ口座振替の設定が可能」というケースもあります。

事業用口座を開設したネット銀行で口座振替ができなければ、自分で払い込みなどの手続きを行わなければならないため、手間がかかります。ネット銀行で事業用口座を開設する際には、収納機関の指定金融機関(口座振替を設定できる金融機関)をあらかじめ確認しましょう。

セキュリティリスクに注意が必要

ネット銀行はインターネット上で取引を行うため、セキュリティリスクに注意が必要です。

事業用口座を安全に利用するためには、強固なパスワードの設定やウイルス対策ソフトの導入など、自身のパソコン環境へのセキュリティ対策を徹底することが必要です。併せて、万が一不正利用の被害に遭った場合の補償規定についても、規約をよく読んでおきましょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主が事業用口座を開設できるネット銀行を比較

代表的なネット銀行の特徴について、項目ごとに比較しながら見ていきましょう。個人事業主が事業用口座を開設できる主なネット銀行は、以下のとおりです。

事業用口座を開設できる主なネット銀行

| 楽天銀行 | PayPay銀行 | GMOあおぞらネット銀行 | 住信SBIネット銀行 | SBI新生銀行 | |

|---|---|---|---|---|---|

| 屋号付き口座の開設可否 | 可(事前に個人口座の開設が必要) | 可 | 可 | 不可 | 不可 |

| ATM出金手数料 | 220~275円 | 3万円未満:165~330円 3万円以上:無料 |

110円 | 無料~330円 | 無料~110円 |

| 同行宛振込手数料 | 52円 | 無料 | 無料 | 無料 | 無料 |

| 他行宛振込手数料 | 3万円未満:150円 3万円以上:229円 |

145円 | 143円 | 無料~77円 | 無料~214円 |

| 普通預金金利 | 0.2% | 0.2% | 0.2% | 0.2% | 0.21~0.4% |

楽天銀行

楽天銀行では、個人口座から「個人ビジネス口座」を申し込むことで、屋号付き口座を開設できます。

1回あたり最大30件の一括振込が可能なほか、ネットショップなどに便利な「楽天銀行かんたん決済」や、相手先の銀行口座がわからなくてもメールアドレスと名前だけで振り込める「かんたん振込(メルマネ)」などのサービスがあります。

PayPay銀行

PayPay銀行の個人事業主向け口座は、最短当日の口座開設が可能で、屋号付き口座にも対応しています。

また、キャッシュカードにVisaデビット機能が付いているため、審査や手続きなしで、すぐにカード決済を利用できます。3万円以上の入出金なら、回数の制限なく提携ATMの手数料が無料になるのも特徴の1つです。

GMOあおぞらネット銀行

GMOあおぞらネット銀行も、屋号付き口座の開設が可能です。また、1つの口座内で最大10口座に分けて預金を管理できる「つかいわけ口座」というサービスがあります。

さらに、毎月の入金照合作業を効率化できる、「振込入金口座(バーチャル口座)」があることも特徴です。請求ごとに専用口座が用意されるため、請求情報と異なる入金があっても確認作業を手軽に行えます。

住信SBIネット銀行

住信SBIネット銀行は屋号付き口座の開設に対応していないため、個人口座を開設して事業用として利用することになります。

所定の要件を満たせば、コンビニエンスストアでのATM利用や他行への振り込みなどへの手数料が何度でも無料になります。また、他行への振込手数料がかかる場合でも、最大77円とかなり安いことも特筆すべきポイントです。

SBI新生銀行

SBI新生銀行も屋号付き口座は開設できないため、個人口座を利用します。

SBI新生銀行の特徴は、普通預金の金利の高さです。取引内容や残高などに応じてステージが上がり、1番上のステージになると金利が最大0.4%となります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主が事業用口座を開設するネット銀行の選び方

事業用口座を選ぶ際は、頻繁かつ長く使い続けるため、自分に合った銀行を選ぶことが大切です。

最近ではネット銀行の数も増えてきているため、どこで事業用口座を作るか迷う方も多いかもしれません。

事業用口座を開設するネット銀行は、以下のような点に注目して選ぶとよいでしょう。

事業用口座を開設するネット銀行の選び方

- なるべく手数料が安いネット銀行を選ぶ

- 主要な取引先と同じネット銀行を選ぶ

- インターネットバンキングの使いやすさで選ぶ

なるべく手数料が安いネット銀行を選ぶ

事業用口座を選ぶ際は、なるべく手数料が安いネット銀行にすることです。

事業を始めると、仕入代金や経費、従業員の給与など、振り込みをする機会が多くなります。

また、小口現金を用意するために、ATMで出金する場面も少なくありません。たとえ1回あたりの手数料は少額でも、回数が増えれば大きなコストとなります。

なお、ネット銀行の手数料は、時間帯や使用するATMによって変動する場合もあります。条件を確認しつつ、できるだけ手数料を抑えられるネット銀行を選ぶようにしましょう。

主要な取引先と同じネット銀行を選ぶ

主要取引先と同じネット銀行で口座を開設することも、事業用口座の選び方の1つです。

多くのネット銀行では、同じ銀行同士の振込手数料は他行宛よりも安く設定されています。主要な取引先がネット銀行を利用している場合は、同じ銀行で事業用口座を開設することを検討してもよいでしょう。

インターネットバンキングの使いやすさで選ぶ

インターネット上の取引が中心となるネット銀行は、インターネットバンキングの使いやすさも選び方のポイントになります。

インターネットバンキングの利用可能時間や、メニュー画面の見やすさ、操作性、利用手数料などもしっかりとチェックしましょう。スムーズに取引しやすいネット銀行を選ぶことで、業務効率化にもつながります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業や確定申告に必要な手続きを手軽に行う方法

個人事業主として開業すると、事業用口座の開設以外にも多くの手続きが必要になります。煩雑な手続きをスムーズに進めるには、便利なサービスを活用するのがおすすめです。

例えば、個人事業主が開業するには、税務署に開業届を提出しなければなりません。ただ、開業届には多くの記載事項があり、何をどう書けばよいのか戸惑ってしまいがちです。「弥生のかんたん開業届」を使えば、画面の案内に従って操作するだけで、開業届などの開業に必要な書類の作成ができます。

また、開業後は、会計業務などお金の管理を自分で行うことになります。手作業で帳簿を付けるのは面倒なので、開業のタイミングで会計ソフトや確定申告ソフトを導入するとよいでしょう。

クラウド確定申告ソフト「やよいの青色申告 オンライン」を使えば、簿記や会計の知識がなくても、最大65万円の青色申告特別控除の要件を満たした青色申告の必要書類をかんたんに作成できます。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主は便利なネット銀行で事業用口座を開設しよう

個人事業主にとって、ネット銀行の手軽さや振込手数料の安さは魅力的です。さらに、ネット銀行なら、開業後すぐに事業用口座が必要なときでも、スピーディーに口座を開設できます。

ネット銀行の個人事業主向け口座では、各銀行にビジネスに役立つさまざまなサービスが用意されています。それぞれの特徴を比較検討し、自分に合った銀行を選んで開設しましょう。

また、個人事業主が開業する際は「弥生のかんたん開業届」を利用すると、開業届などの必要書類が手軽に作成できます。青色申告の必要書類を手軽に作成できるクラウド確定申告ソフト「やよいの青色申告 オンライン」と併せて、ぜひご活用ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

よくあるご質問

個人事業主は事業用口座を開設すべき?

個人事業主の方でも、事業用口座の開設がおすすめです。

事業用口座を持つことで、取引先・顧客からの信頼を得やすくなったり、資金管理や経理処理を行いやすくなったりします。また、従業員との情報共有や業務分担がスムーズになり、金融機関からのサポートを受けやすくなる可能性もあります。

これらの理由から、法人ではなく個人事業主として開業した際も、個人用とは別に事業用の口座を開設したほうがよいと言えるでしょう。

個人事業主が事業用の銀行口座を開設すべき理由については、詳しくはこちらをご確認ください。

個人事業主がネット銀行で口座を開設するメリットは?

個人事業主がネット銀行で事業用口座を開設するメリットには、時間や場所を問わずオンライン上で手続きを完結できること、店舗型銀行に比べて短期間で口座を開設できること、口座開設の審査が柔軟なことなどがあげられます。

また、店舗型銀行に比べて手数料が安く設定されていることも、ネット銀行のメリットです。

個人事業主がネット銀行で事業用口座を開設するメリットについては、詳しくはこちらをご確認ください。

事業用口座を開設するネット銀行の選び方は?

個人事業主がネット銀行で事業用口座を開設するときは、できるだけ手数料が安い銀行を選ぶとよいでしょう。また、ネット銀行の多くは同行宛の振込手数料が安く設定されているため、主要な取引先と同じ銀行を選ぶのも1つの方法です。

そのほか、インターネットバンキングの利用可能時間や、メニュー画面の見やすさ、操作性、利用手数料といった使いやすさも重要なポイントになります。

個人事業主が事業用口座を開設するネット銀行の選び方については、詳しくはこちらをご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。