給与支払事務所等の開設届出書とは?書き方や注意したいケースを解説

更新

「給与支払事務所等の開設届出書」とは、従業員を雇用する際(※)に、事業主が税務署へ提出する書類です。しかし、従業員を雇用するといっても、起業・開業時から雇うケースも、事業拡大に伴って途中から雇用するケースもあります。そのため、いつ、どのようなときに「給与支払事務所等の開設届出書」を提出するのかわからなくなることがあるかもしれません。

本記事では、「給与支払事務所等の開設届出書」の提出で注意したいケースの他、法人と個人事業主それぞれの提出のタイミング、書き方のポイントを解説します。

※自分以外に従業員がいない一人社長の法人でも、給与(役員報酬を含む)が発生する事業所である場合、「給与支払事務所等の開設届出書」の提出が必要です。

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

「給与支払事務所等の開設届出書」とは、従業員を雇用する際に提出が必要な書類のこと

「給与支払事務所等の開設届出書」とは、従業員を雇用する際に、事業主が税務署へ提出する書類のことで、個人事業主も法人も期限内に所轄の税務署に提出する必要があります。

まずは、「給与支払事務所等の開設届出書」の提出が必要な理由と提出期限を見ていきましょう。

提出が必要な理由

「給与支払事務所等の開設届出書」は納税に関わる大切な書類のため、必ず提出しなければなりません。

一般的に従業員を雇用する事業主は、従業員の給与から所得税を計算して天引きし、本人に代わって国(税務署)に納める源泉徴収を行う義務があります。源泉徴収した所得税を納付するために必要な用紙は、管轄する税務署から送付されますが、この「給与支払事務所等の開設届出書」を提出することで納付に必要な用紙を送ってもらえるようになるのです。

「給与支払事務所等の開設届出書」は、源泉徴収を行うことを税務署に知らせるために必要な書類といえます。

提出期限と提出先

「給与支払事務所等の開設届出書」の提出期限は、従業員を雇う事務所を開設した日から1か月以内です。起業・開業時には従業員を雇っておらず、途中から従業員を雇う場合は、雇用した日から1か月以内に提出が必要です。

また、従業員を雇う事務所の移転や廃止をする際にも、「給与支払事務所等の開設届出書」の提出が必要で、提出期限はその事実があった日から1か月以内になります。

提出先は、従業員を雇う事務所の所在地(納税地)を管轄している税務署です。

提出しない場合のペナルティ

「給与支払事務所等の開設届出書」を期限内に提出しないことに対してのペナルティはありません。しかし、「給与支払事務所等の開設届出書」の提出が必要なのに提出していなければ、源泉徴収した所得税を納付するための用紙をもらえません。納付書以外にクレジットカードなどでも納税はできますが、納付書をもらっておくほうが安全といえます。所得税の納付期限を過ぎてしまうと、追徴課税が発生して、源泉徴収義務者が追加で税金を納めなくてはいけないので、「給与支払事務所等の開設届出書」は期限内に提出するようにしましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

「給与支払事務所等の開設届出書」の提出で注意したいケース

正社員、パート、アルバイトなど雇用形態を問わず、従業員を雇用した場合は、個人事業主も法人も「給与支払事務所等の開設届出書」の提出が必要です。ここでは、提出するうえで注意したいケースをご紹介します。

会社を設立する場合

法人の場合は、従業員を雇用しなくても、会社から経営者である自分に役員報酬が支払われるため、会社設立時に「給与支払事務所等の開設届出書」の提出が必要です。そのため、法人は会社を設立した際に必ず提出するようにしましょう。

なお、役員報酬は、税法上の扱いや決め方のルールが従業員の給与と異なります。会社や役員個人が納付する税金にも大きくかかわってくるため、税理士など専門家と相談したうえで適正金額を決めることが大切です。

役員報酬の決め方や給与との違いについては、こちらの記事で解説していますので、参考にしてください。

個人事業主から法人化(法人成り)する場合

個人事業主の場合、自分一人で事業を営んでいるので、給与という概念はありません。しかし、法人化(法人成り)すると、前述のように会社から経営者である自分に役員報酬が支払われることになります。そのため、法人化する際には、「給与支払事務所等の開設届出書」の提出が必要です。

法人化するメリットについては、こちらの記事で解説していますので、参考にしてください。

従業員の給与が少額で源泉徴収の必要がない場合

従業員の給与が少額で源泉徴収の必要がない場合でも、「給与支払事務所等の開設届出書」の提出が必要です。源泉徴収の必要がなくても、税務署では納税状況を確認しています。そのため、たとえ納付額が0円だったとしても納付書の提出が必要になるので、従業員へ給与を支払う場合は「給与支払事務所等の開設届出書」を必ず提出するようにしましょう。

なお、納付額が0円の納付書は金融機関では受け付けてもらえず、税務署に直接提出か郵送、もしくは電子申告での提出になります。

個人事業主が家族を青色事業専従者にする場合

確定申告を青色申告で行う個人事業主は、「青色事業専従者給与」という制度で家族への給与を経費にすることができます。この青色事業専従者給与の控除を受けるには、期限内に管轄する税務署に「青色事業専従者給与に関する届出書 ![]() 」を提出しなければなりません。

」を提出しなければなりません。

家族を青色事業専従者にする場合は、併せて「給与支払事務所等の開設届出書」の提出も必要です。一緒に提出するのを忘れないように注意しましょう。

開業届に従業員の記載をしていない場合

個人事業主が開業する際に提出が必要な「開業届(個人事業の開業・廃業等届出書) ![]() 」には、「給与等の支払の状況」について記入する欄があります。開業時の届出の際に「給与等の支払の状況」について記載していない場合は、従業員を雇用することになったときに「給与支払事務所等の開設届出書」の提出が必要です。

」には、「給与等の支払の状況」について記入する欄があります。開業時の届出の際に「給与等の支払の状況」について記載していない場合は、従業員を雇用することになったときに「給与支払事務所等の開設届出書」の提出が必要です。

個人事業主の開業方法や開業届の書き方については、以下の記事で解説していますので、参考にしてください。

開業届の書き方については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

「給与支払事務所等の開設届出書」の書き方のポイント

ここからは、「給与支払事務所等の開設届出書」の具体的な書き方を解説していきます。起業・開業時と既に従業員を雇用していた個人事業主が法人化する際には書き方が異なりますので注意しましょう。

なお、「給与支払事務所等の開設届出書」は、税務署で用紙が受け取れます。その他、国税庁のWebサイト「[手続名]給与支払事務所等の開設・移転・廃止の届出 ![]() 」からもダウンロードが可能です。

」からもダウンロードが可能です。

-

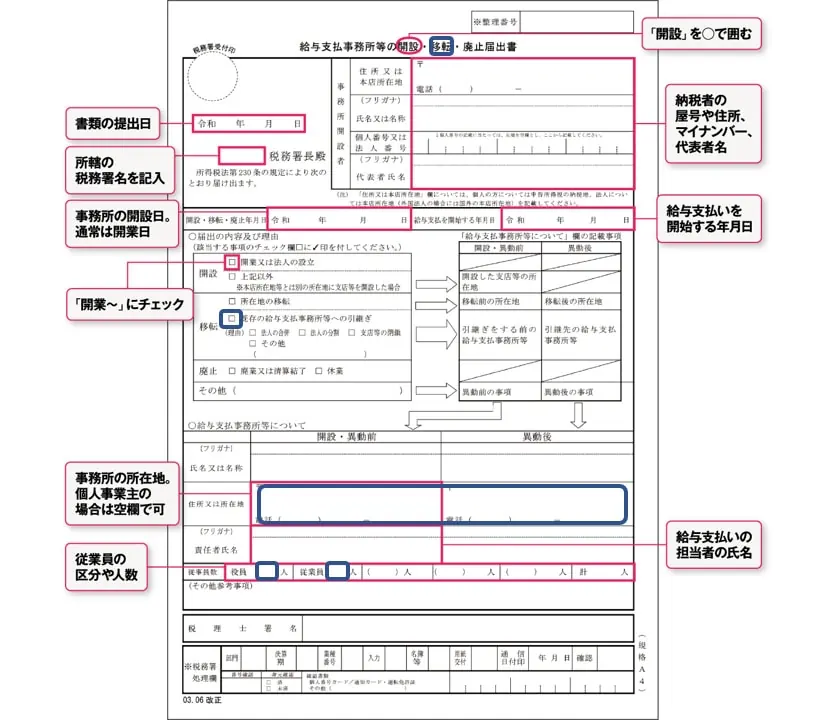

1.タイトル

起業・開業時には「給与支払事務所等の開設・移転・廃止届出書」の「開設」を○印で囲みます。

なお、法人化(法人成り)する場合、個人事業主のときにこの届出書を提出していれば「移転」、提出していない場合は「開設」を選びます。 -

2.書類の提出日

給与支払事務所等の開設・移転・廃止届出書を税務署に提出する日を記入します。 -

3.税務署名

提出先の税務署名を記入します。提出先は、事務所の所在地(納税地)を管轄する税務署です。 -

4.事務所開設者

「住所又は本店所在地」は、納税地として届け出ている事務所の住所です。「氏名又は名称」には個人事業主は氏名、法人は法人名を記入しますが、個人事業主で屋号を使用している場合は屋号を書き、書類下部の「代表者氏名」の欄に事業主の氏名を書きます。なお、法人の場合は「代表者氏名」に代表者氏名を書きます。屋号を使っていない個人事業主は空欄で構いません。

「個人番号又は法人番号」には、個人事業主はマイナンバーを、法人は13桁の番号を記入します。 -

5.開設・移転・廃止年月日

従業員を雇い入れた日(通常は事業所の開設日)を記入します。 -

6.給与支払を開始する年月日

給与の支払いを開始した日(または開始予定日)を記入します。 -

7.届出の内容及び理由

起業・開業時は、「開設」欄の「開業又は法人の設立」にチェックを入れます。ただし、「1. タイトル」で「移転」に○印をつけた法人成りの場合は、「移転」欄の「既存の給与支払事務所等への引継ぎ」にチェックを入れます。 -

8.住所又は所在地

法人の場合は事務所などの所在地を記入します。個人事業主が新たに従業員を雇用する場合は、空欄で構いません。

なお、「1. タイトル」で「移転」に○印をつけた法人成りの場合は、左側の枠「開設・異動前」に個人事業主のときの名称(または氏名)を書き、右側の枠「異動後」に法人の名称や所在地を記入します。 -

9.責任者氏名

給与支払いの責任者の氏名を記入します。 -

10.従事員数

役員・従業員の区分ごとに該当する人数を記入します。例えば、法人で自分以外に従業員がいない場合は、「役員1人」「従業員0人」となります。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

従業員を雇う際には他にも書類が必要かチェックしておこう

従業員を雇用する際には、「給与支払事務所等の開設届出書」の他にも、条件によっては提出が必要な書類や提出しておくとメリットがある書類がいくつかあります。「給与支払事務所等の開設届出書」を提出するときには、以下のような書類についてもチェックしておきましょう。

源泉所得税の納期の特例の承認に関する申請書

「源泉所得税の納期の特例の承認に関する申請書 ![]() 」は、給与を支払う従業員が常時10人未満の場合に提出できる書類で、提出すると、源泉所得税を半年分まとめて納付できるようになります。

」は、給与を支払う従業員が常時10人未満の場合に提出できる書類で、提出すると、源泉所得税を半年分まとめて納付できるようになります。

本来、従業員の給与から源泉徴収した所得税は、月に1度税務署に納付しなければなりません。しかし、この申請書を提出して適用されると、1~6月支給分の給与の源泉所得税は7月10日、7~12月支給分の給与は翌年1月20日にまとめて納付することが可能です。

申請書の提出期限はなく、原則として提出した日の翌月に支払う給与から適用されます。毎月の納税の手間を軽減できるため、従業員が常時10人未満なら、「給与支払事務所等の開設届出書」と同時に源泉所得税の納期の特例の承認に関する申請書も提出しておくとよいでしょう。

青色事業専従者給与に関する届出書

確定申告で青色申告を行っている個人事業主が「青色事業専従者給与に関する届出書 ![]() 」を管轄する税務署へ提出すると、生計を共にする家族や親戚への給与を経費として計上することができます。

」を管轄する税務署へ提出すると、生計を共にする家族や親戚への給与を経費として計上することができます。

青色事業専従者給与に関する届出書の提出期限は、家族への給与を経費に算入したい年の3月15日、つまり確定申告の期限までです。なお、その年の1月16日以後に新たに事業を開始したり、家族を専従者にしたりした場合は、その日から2か月以内が提出期限となります。

従業員を雇用した場合に必要なその他の書類

従業員を雇用すると、社会保険の加入などに関する以下のような書類の提出が必要です。従業員自身に提出してもらわなければならない書類もあるので、漏れのないように余裕を持って準備しておきましょう。

従業員を雇用する際に提出が必要な主な書類

- 労働保険 保険関係成立届

- 労働保険 概算保険料申告書

- 雇用保険適用事業所設置届

- 雇用保険被保険者資格取得届

- 健康保険・厚生年金保険 新規適用届

- 健康保険・厚生年金保険 被保険者資格取得届

- 健康保険 被扶養者(異動)届

- 国民年金 第3号被保険者関係届

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

会社設立に関わる手続きを手軽にする方法

会社設立や法人化に当たっては、「給与支払事務所等の開設届出書」をはじめさまざまな書類の作成や手続きを行わなければならず、慣れない作業に手間や時間がかかり、戸惑うことが多いかもしれません。自分で会社設立の書類を作成するときには、クラウドサービス「弥生のかんたん会社設立」を活用することで手間と時間を抑えられます。

「弥生のかんたん会社設立」で法人設立登記まで行うと、「給与支払事務所等の開設届出書」も作成することが可能です。

クラウドサービス「弥生のかんたん会社設立」を利用する

「弥生のかんたん会社設立」は、画面の案内に沿って必要事項を入力するだけで、株式会社や合同会社の設立時に必要な書類を自動生成できるクラウドサービスです。各官公庁への提出もしっかりガイドしますので、事前知識は不要。無料で利用が開始できコストを抑えて会社設立を始められます。

「弥生のかんたん会社設立」はこんな方におすすめ

「弥生のかんたん会社設立」は、特に次のような方におすすめです。

-

初めて会社を設立する方

「弥生のかんたん会社設立」は、画面の案内に従って入力を進めるだけなので、専門知識がなくても簡単に利用できます。初めて起業する方や、個人事業主から法人成りを予定している方にもピッタリです。 -

手続きの手間や時間を省きたい方

「弥生のかんたん会社設立」は、必要情報を入力すると必要書類が自動で作成できるので、忙しい創業期に、書類作成のためにまとまった時間が割けない方でも安心です。ステップごとに入力情報がクラウド上に保存されるため、隙間時間に少しずつ入力作業ができます。また、同一アカウントでログインすれば、パソコン、スマホを切り替えて使うこともできます。 -

会社設立にかかる費用を抑えたい方

「弥生のかんたん会社設立」は、収入印紙代(4万円)が必要な紙の定款ではなく、収入印紙が不要な電子定款を利用できるため、コストを大幅に抑えることができます。

起業・開業後のバックオフィス業務は、「弥生会計 Next」が便利

クラウド会計ソフト「弥生会計 Next」は、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

また、従業員を雇用すると、給与や税金、保険料の計算をしたり、給与明細書を作成したりする必要がありますが、かんたんに給与計算ができるクラウド給与計算ソフト「弥生給与 Next」もぜひご利用ください。

「弥生給与 Next」は、税金や保険料率の変更にも自動で対応するため、給与計算のたびに最新の料率や法令をチェックする必要がありません。見栄えの良い給与明細書を手軽に作成でき、入力したデータは賃金台帳や従業員台帳にも自動で反映されます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

「給与支払事務所等の開設届出書」を忘れずに提出しよう

従業員を雇用する他、会社を設立する際にも、「給与支払事務所等の開設届出書」の提出が必要です。「給与支払事務所等の開設届出書」は、提出を忘れると源泉所得税の納付ができず、追徴課税が発生する可能性があります。また、従業員を雇用した際には、他にも提出が必要な書類や提出しておくことで節税効果のようなメリットがある書類もあります。従業員を雇用する際や会社を設立する際に提出が必要な書類をきちんとチェックして、提出漏れがないようにしましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

よくある質問

Q. 給与支払事務所等の開設届出書が必要な理由とは?

一般的に従業員を雇用する事業主は、従業員の給与から所得税を計算して天引きし、本人に代わって国(税務署)に納める源泉徴収を行う義務があります。給与支払事務所等の開設届出書は源泉徴収を行うことを税務署に知らせるために必要な書類で、提出することで納付に必要な用紙を送ってもらえるようになります。

詳しくはこちらをご確認ください。

Q. 給与支払事務所等の開設届出書の提出期限は?

給与支払事務所等の開設届出書の提出期限は、従業員を雇う事務所を開設した日から1か月以内です。起業・開業時には従業員を雇っておらず、途中から従業員を雇う場合は、雇用した日から1か月以内に提出が必要です。

詳しくはこちらをご確認ください。

Q. 給与支払事務所等の開設届出書はどこでもらえる?

給与支払事務所等の開設届出書は、税務署で用紙が受け取れます。その他、国税庁のWebサイト「[手続名]給与支払事務所等の開設・移転・廃止の届出![]() 」からもダウンロードが可能です。

」からもダウンロードが可能です。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。