起業資金を家族や友人から調達する場合、税金・法律での注意点は?

更新

起業にあたり家族や友人からお金を出してもらうことになった場合、金融機関などからの融資と違って、さまざまな手続きをせずに当事者同士の話し合いでお金をやり取りできるので、手軽に思えるかもしれません。

しかし、手軽だからこそ、さまざまな検討事項があります。本記事では、税金上の取り扱いや法律的な側面を中心に、家族や友人から資金調達することについて説明します。

POINT

- 家族や友人からお金を借りる場合、明確な返済期限を定めないと、贈与とみなされて、贈与税の対象となる

- 家族や友人からお金を借りる場合、返済条件を定めた借用書や金銭消費貸借契約書を作成するべきである

- 家族や友人からお金を出資してもらう場合、議決権の割合や出してもらった資金が返ってこないこともあることを理解してもらう必要がある

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

起業資金の調達方法

まず、起業する場合の資金の調達手段には主に以下のパターンがあります。

創業融資の詳細については、以下の記事で詳しく解説していますので参考にしてください。

自己資金を用意する

今、自分が持っている預金などをもとに起業するケースです。これだけで起業資金が足りるのであれば、起業する人にとっては最も安心でしょう。とはいえ、元手がほぼ不要なビジネスであれば自己資金での開業も可能ですが、多くのビジネスでは元手以外の借入などもよくあることです。

金融機関から借入を行う(創業融資を受ける)

起業時に最も多く利用されているのが金融機関からの融資(創業融資)。決められた元本と利息を毎月返済していくことになります。

家族・友人から調達する

自己資金や金融機関からの借入で賄いきれなければ、家族や友人から調達することも考えられます。特に両親から資金を出してもらうケースは、起業するにあたってしばしばあることです。

投資家から調達する

会社ならではの調達方法として、投資家から調達するという場合もあります。事業に魅力がある、応援してくれる人がいるといった場合は、会社の株式と引き換えに投資を受けることもあり得ます。

今回は、「家族や友人から調達するケース」に焦点を当てて解説していきます。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

個人の場合 親や家族、友人から起業資金を調達する場合の注意

「借りるのか」「もらうのか」という2つのケースがあります。どちらで処理するのかによって金融機関で起業資金を借りるときの審査や、税金の取り扱いが大きく異なるので、明確にしておく必要があります。まず税金の観点から説明をしていきます。

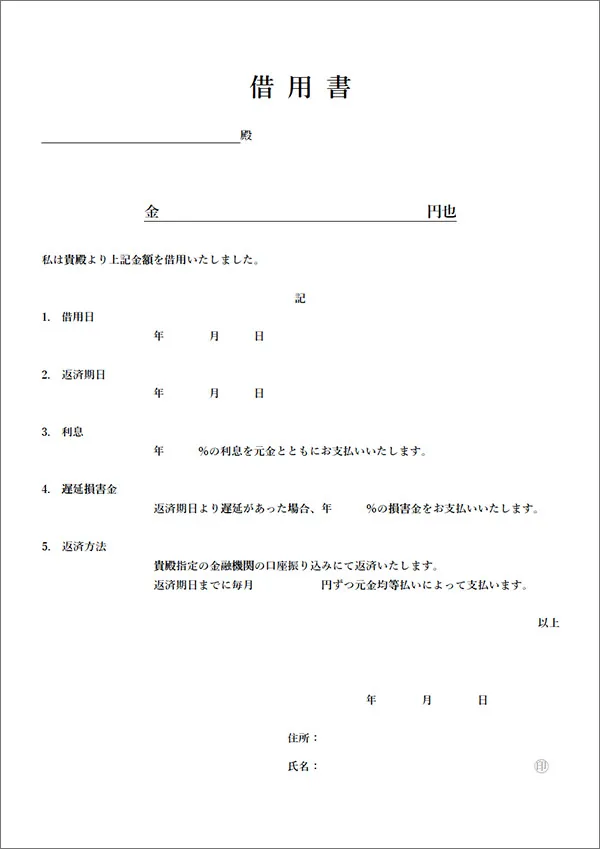

「借入」の場合は、借用書、金銭消費者契約書を作ろう

借用書は借主が作成して貸主に渡すもの、金銭消費貸借契約書は借主と貸主の連名で作成して取り交わすものという違いがありますが、記載する内容は同じと考えてよいでしょう。

借用書や金銭消費貸借契約書を取り交わすことで、万が一返済に関してもめごとが起こったときに、これらの書類の内容をもとに解決することができますし、返済期日や期日ごとの返済額を明確にしておくことで資金管理もしやすくなります。さらに、次に記載するような贈与とみなされることを回避する一つの証しにもなります。

「贈与」にみなされると贈与税が課される場合も

そもそも贈与とは、払う側と受け取る側がそれぞれ無償で金銭などをやり取りすることで成立します。いくら自分がもらったと思っていても、相手が貸したと思っていれば贈与にはなりません。

それではお金の貸し借りが贈与とみなされるケースとはどのような場合をいうのでしょうか。それは、名目上は貸し借りであっても返済期日が設けられていないなど、実質は贈与であるケースです。金融機関など第三者からお金を借りる場合、返済期日がないということはあり得ません。親族間だからこそできる特別な条件であり、こうした場合は結局返済しないままのケースがほとんどなので、やり取りしたタイミングで贈与となるのです。

親やその他親族間の貸し借りで贈与とみなされないためには、資金をやり取りする時点でしっかりと返済期日を設けて、その通りに返済していく必要があります。たとえ親が「あげる」「出世払いでいい」などと言ったとしても、受け取る側では借りていると考えていれば贈与にはなりません。贈与とみなされることをしっかりと説明して、無理やりにでも、決めた期日に返済するなどすべきでしょう。また、一定の親族間から無利息でお金を借りた場合、利息相当額の贈与があったものとみなされることにも注意が必要です。

もちろん、双方合意の上で、資金を贈与すること自体は何ら問題ありません。その場合は、確実に贈与税の申告を行いましょう。

なお、親や祖父母からまとまった起業資金の贈与を受ける場合、「相続時精算課税制度」を選択することで累計2,500万円まで贈与税を非課税にできる特例もあります。2024年(令和6年)の税制改正により、この制度にも新たに年間110万円の基礎控除が設けられ、より使いやすくなりました。高額な資金援助を受ける場合は、こうした制度の活用も税理士に相談してみましょう。

-

参照:国税庁「No.4103 相続時精算課税の選択

」

」

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

法人の場合 親や家族、友人から起業資金を調達する場合の注意

出資という方法で起業資金を調達することもできます。どちらがよいのかということはケースバイケースですが、借入であれば金融機関から融資を受ける際に、他の借入があることで審査の上マイナスになることがあります。

出資の場合は、株式会社で受けることが一般的ですが、自分以外の出資の額が多いと、株主総会での議決権に影響が出ることがあります。特に友人など親族以外から出資を受ける場合には、最低限自分が過半数の議決権を持つことができるように株式の保有割合を考えなければいけません。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

起業資金を借りる際の契約書の作り方と注意点

前述の通り、起業資金を借りるには借用書や金銭消費貸借契約書を作成しましょう。

これらの書類がなくても、当事者間で合意すればお金を貸し借りすることはできます。しかし、借用書等を作成しておくことで、万が一紛争が起きたときも、これらの書類に書いてあることが解決の糸口になるのです。

借用書、金銭消費貸借契約書は公正証書という形式もある

借用書、金銭消費貸借契約書を作成する際は、紛争が起きたときの対処を明確にするために、返済期日や利息などの基本事項に加え、返せなかったときの対応などもしっかりと記載しておく必要があります。

主な記載内容は以下の通りです。親族間や友人同士ということで、連帯保証人まで求めることはないのが通常なので、連帯保証人はないものとします。

主な記載内容

- 借入額

- 利息の割合(定める場合)※年1.0〜2.0%程度など、実態に即した無理のない範囲で設定

- 遅延損害金(期日通りに返済できなかった場合に発生するもの)

- お金を支払う日付

- 返済の方法(振込がよいでしょう)

- 返済の期日

- 契約書を作成した日付

このほかに、返済が一定期間滞った場合に一括返済を求めることができる「期限の利益の喪失」も第三者との金銭消費貸借契約ではよく見られる条項です。

ただし、親族間で作成する場合に、どこまで細かく規定するかという問題もありますので、お互いによく話し合って決めましょう。

また、借用書や金銭消費貸借契約書を紙で作成した場合、印紙の貼り付けと割印も必要となります。忘れないようにしましょう。

こうした契約書には、「公正証書」という形式があります。公正証書とは、作成した契約書について公証人が内容を確認した上で、その内容を証明するものです。公証人が確認することで内容に間違いがなくなるほか、貸した側としては、強制執行と言って、返済が滞った場合に、差し押さえなどが可能となります。前述の期限の利益喪失条項など、強制執行を可能とする条文が入っていることが必要です。

とはいうものの、公正証書を作るには、公証役場まで出向くなどの手間や時間、そして公証人への手続き費用もかかります。親族などが応援のために出してくれるお金に対して、公正証書の形式で作成する必要があるのかといったことも検討した上で決めればよいでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

トラブル防止のための出資者との付き合い方

法人のパターンだと、出資、つまり株主になってもらう方法もあります。合同会社では出資を受けるということは、通常は経営陣に入ることを意味しますので、株式会社を前提に説明します。株式会社で出資を受ける場合、次のようなことに気をつけましょう。

事前に事業計画を詳細に説明しておく

金融機関から融資を受ける際には事業計画書が必要になりますが、親族や知人から出資を受ける場合にも、どのようなビジネスを始めて、どれくらいの利益が上がる見込みなのかといった事業計画を作成するとよいでしょう。

お金を出す側としてどこまで配当などの見返りを求めているのかということはケースバイケースですが、少なくともお金を出してもらう以上、しっかりと事業について説明することは経営者としての責任とも言えます。

また、事業計画書を作成することで、改めて事業の具体性などを見直すことができますし、他の人に見てもらうことで、客観的な視点から事業の実現性をレビューしてもらうよい機会にもなるかもしれません。

出資者は「資金的な余裕がある人」 を選ぶほうがよい

出資を受ける場合は、余裕資金から出してもらうようにするのがよいでしょう。万が一、会社が傾けば、出資したお金は返ってこない可能性もあります。それでもよいことを認識してもらった上で、出資を受けるようにしましょう。

「出資額が返ってこれば御の字、もし大成功して出資額が何倍にもなって返ってくるのは宝くじにあたるようなもの」……それくらいの気持ちで出資してくれる人がよいでしょう。本格的な個人投資家、いわゆるエンジェル投資家でもない限り、出資する側も、もともとこのような気持ちでお金を出すことが多いでしょうから、必然的に余裕資金がある人が出資者になるケースが多いかもしれません。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

家族・友人から起業資金を借りる場合に押さえておくべきポイント

家族や友人から資金を借りる場合に押さえておきたいポイントとしては以下の通りです。

-

1.借用書または金銭消費貸借契約書を作成して、借入の条件を明確にしておくこと

-

2.出世払いやあるとき払いのように、返済期日が明確ではない条件は避けること

-

3.返済条件に沿って、しっかりと返済していくこと

家族や友人からの借入だからと、返済をおろそかにせずに、金融機関などから借りたものと同じように考えて返済していくことが、贈与とみなされて贈与税を課税されないため、そして何より経営者の心構えとして重要です。

最低限の自己資金も用意しておく

家族や友人からお金を出してもらうとしても、実際に事業を行うのは自分自身です。まずはしっかりと事業の開始に向けてお金を貯めることが重要です。

まずは自己資金、足りなければ金融機関からの融資、そして最もお金を出してもらいやすいであろう親などの親族は最後のカードとして取っておくくらいの気持ちで自己資金を準備しましょう。

なお、家族からの借入金は、金融機関の創業融資審査において原則自己資金としては認められません。融資審査を通すために一時的にお金を振り込んでもらう行為は「見せ金」とみなされ、かえって審査に落ちる原因となるため避けましょう。

口約束はダメ!契約書類を作成し振込記録を残す

これまで再三書いてきていますが、親しい間柄であっても、お金を借りる以上はしっかりと返済する必要があります。借用書や金銭消費貸借契約書の作成はもちろん、可能な限りお金は振り込みでやり取りして、お金の流れが明確になるようにしましょう。

確定申告時借入利息の取り扱いと贈与になった場合の注意!

起業をして事業所得が発生すると、所得税の確定申告をする必要があります。原則として毎年2月16日から3月15日の間に、1年間の収入や必要経費、各種控除、所得などを確定申告書に記入して、税務署へ申告し納税します。

確定申告というのは、課税される税額を確定して、税務署に申告をすることですので、借入利息の取り扱いと贈与になった場合、注意しなければならないことがあります。金融機関から借りれば利息が付きますが、家族や友人からの借入は、お互いに協議して決めることができます。

なお、日々の帳簿づけにおいて「家族からの借入金はどう処理すればいいの?」と迷う方も多いでしょう。家族から借り入れたお金の元本は、個人の場合は「借入金」、法人の場合は「役員借入金」などの勘定科目を使用して記帳するのが一般的です。

元本の記帳を正しく行ったうえで、注意したいのが「利息」の扱いです。利息については、個人で借りる場合と法人で借りる場合で税務上の扱いが異なります。税金を考えなければ、お金の貸し借りの契約内容は当事者で自由に決められますので、無利息ということも問題ありません。ただし、一定の親族から借りる場合は後述のみなし贈与に注意が必要です。

もちろん無利息でも元本をしっかりと返済していれば元本部分が贈与とみなされることはありませんが、税金上、利息の設定自体に検討事項があります。

個人事業主として無利息で借りた場合

本来はお金を借りれば利息が付くところ、家族など特別な関係のため無利息となれば、借りた個人事業主としては利息分得をしています。そのため、この得をした利息部分は贈与とみなされます。どれだけ得をしたかと言えば、民法上、年3%の法定利率というものが定められていますので、この差額分が贈与となります。とはいえ、贈与は年間110万円までは非課税なので、借りる金額にもよりますが、他に贈与対象となるものがなければ、ほとんどはこの非課税枠で収まると思われます。

法人として無利息で借りた場合

法人でも同じように無利息となれば、その分得をしているので、課税が行われるのかと言えばそうではありません。贈与税が課税されるのは個人だけであり、法人が贈与税を支払うということはあり得ません。

仕訳上は、法定利率により支払利息を計上するとともに、受贈益で同額計上することになるので、結果的に利益には影響を及ぼさないため、利息計上自体が行われないことが通常です。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

家族からの起業資金調達は、税金・法律の注意点をクリアして進めよう

起業資金が足りずに、どうしても家族や友人から資金を調達するときには、出資なのか借入なのかといった基本的な部分や、それぞれの調達の形に応じて検討すべきことが決まらずに金額だけ先に決まるということもあります。

金額にばかり目が行きがちですが、検討すべき事項はいろいろあります。気になる点があれば、まずは税理士などの専門家に相談して、具体的な条件を詰めていくのがよいでしょう。

photo:Getty Images

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

よくあるご質問

開業資金を親から援助してもらう場合、贈与税は発生しますか?

はい、原則として発生します。ただし、贈与税には年間110万円の基礎控除があるため、1月1日から12月31日までの1年間に受け取った金額が110万円以下であれば、贈与税はかかりません。詳しくは「『贈与』にみなされると贈与税が課される場合も」をご覧ください。

親からお金を借りる際、無利息でも問題ないですか?

個人事業主の場合、本来支払うべき利息分を「贈与された」とみなされ、贈与税の対象となる可能性があります(法定利率の年3%で計算)。ただし、その利息相当額が年間110万円の基礎控除内であれば課税はされません。法人の場合は贈与税の対象にはなりません。個人と法人での扱いの違いについて詳しくは、「確定申告時借入利息の取り扱いと贈与になった場合の注意!」をご覧ください。

家族にお金を借りる場合、いくらまでなら税金がかかりませんか?

借入として正しく契約書(借用書等)を作成し、期日通りに返済を行っていれば、元本に対する税金はかかりません。しかし、返済の実態がないと贈与とみなされ、年間110万円を超える部分に贈与税が課される可能性があります。トラブルや課税を防ぐポイントについて詳しくは、「口約束はダメ!契約書類を作成し振込記録を残す」をご確認ください。

家族からの借入金は、創業融資の「自己資金」として認められますか?

原則として認められません。融資審査では「返済義務のない、自分で貯めたお金」が自己資金と定義されます。資本金を大きく見せるために一時的に家族から振り込まれたお金は「見せ金」と疑われ、会社法違反になるだけでなく、融資審査でも金融機関を騙す行為となり、絶対に行ってはいけません。自己資金の考え方について詳しくは、「最低限の自己資金も用意しておく」も参考にしてください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の執筆者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』