起業・開業時の資金調達方法は?メリット・デメリットや資金の目安も解説

更新

起業・開業にあたり、自己資金だけでは足りない場合や、初期費用が多額にかかるような事業を始める場合には、資金調達が必要になります。

しかし、資金調達をしたいと思っても、「どのような方法を利用できるかわからない」「どの資金調達方法を選べばよいのだろうか」と悩む方も多いかもしれません。

資金調達には、融資や補助金・助成金、出資といったさまざまな方法があり、それぞれメリットとデメリットがあります。

本記事では、起業・開業時に利用できる資金調達方法やそれぞれのメリット・デメリットと共に、起業・開業の際に準備しておきたい資金の目安などについても解説します。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

起業・開業に必要な資金の目安と自己資金確保の重要性

起業・開業時には、まとまった資金が必要です。特に、事業を開始してからしばらくの間は、計画どおりの売上や利益が得られないことも少なくありません。

必要な資金を用意しないまま起業・開業すると、事業開始後にかかる運転資金などを捻出できず、事業運営に行き詰まってしまう可能性もあります。

起業・開業をする際には、必要な資金の目安を把握し、その資金をどのようにして確保するかを検討することが大切です。

起業に必要な資金の種類と目安

起業・開業に必要な資金の種類は多岐にわたり、その額は業種や事業規模によって大きく異なります。

例えば、飲食店や美容室などの店舗型ビジネスでは、店舗を借りるための保証金、礼金、前家賃、仲介手数料のほか、内外装工事費用、機器の購入費用なども必要となる場合もあります。その一方で、ライターやデザイナーといった自宅で開業できるような業種であれば、パソコンや事務用品などを用意するだけで営業できるケースも多いでしょう。

開業後1年以内の8,517社(不動産賃貸業を除く)を対象とした日本政策金融公庫総合研究所の「2025年度新規開業実態調査![]() 」によると、開業費用の平均値は975万円、中央値は600万円です。

」によると、開業費用の平均値は975万円、中央値は600万円です。

また、開業費用の分布を見ると、500万~1,000万円未満の割合が29.7%と最も多くなっています。そのため、起業・開業にあたり資金を準備する場合は、500万~1,000万円を1つの目安として考えておくとよいと言えます。

自己資金ゼロでも資金調達は可能だが、融資額は自己資金の割合が目安になる

起業・開業時に必要な金額を自己資金だけでカバーできない場合には、融資などの資金調達を検討する必要があります。日本政策金融公庫など、制度上は自己資金ゼロでも申し込み可能な融資も存在しますが、審査の実務上は、自己資金の有無や金額が融資額を判断する際の目安として重視されることが一般的です。

資金調達を受ける際、融資先となる金融機関は、事業計画の内容に加え自己資金の額なども考慮して、融資の可否や融資額を判断します。そのため、自己資金がない、または少ない場合には、融資を受けられたとしても希望額から減額される可能性があるでしょう。

起業・開業時の融資額の目安は、自己資金の2~4倍程度と言われています。つまり、自己資金がゼロ、もしくは少ない状態では、制度上は要件を満たしていても、実際に調達できる金額が事業に必要な総額に届かないケースも少なくありません。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

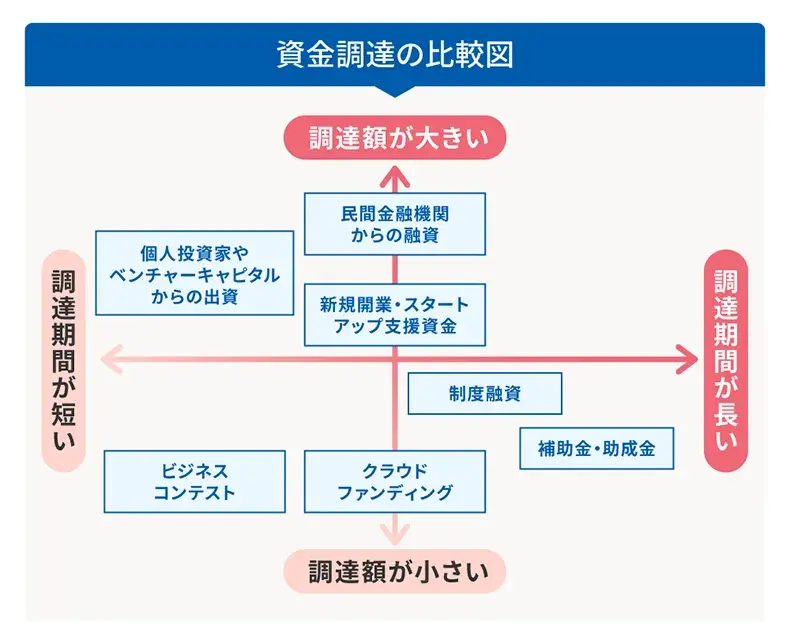

起業・開業時に資金を調達する方法【比較図解付き】

起業・開業時に利用できる資金調達方法には、融資や出資、クラウドファンディングの利用、ビジネスコンテストへの応募、補助金・助成金など、さまざまな選択肢があります。どの資金調達方法が適しているかは事業の内容や規模によって異なります。

主な資金調達方法の特徴は、以下の図のとおりです。起業・開業にあたって資金調達を検討する際には、それぞれの方法の違いを踏まえ、自社に合った方法を選びましょう。

日本政策金融公庫の「新規開業・スタートアップ支援資金」

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、新たに事業を始める方、または事業開始後概ね7年以内の方を対象とした融資制度です。

日本政策金融公庫は国が100%出資している政府系金融機関で、起業・開業する方に向けたさまざまな融資制度が用意されています。新たに起業・開業する方などについては担保などの面で優遇を受けることも可能です。

また、「新規開業・スタートアップ支援資金」には、女性または35歳未満か55歳以上の方を対象にした「女性、若者/シニア起業家支援関連」、廃業歴などがあり、創業に再チャレンジする方を対象にした「再挑戦支援関連」、中小企業の会計に関する基本要領を適用する方を対象にした「中小企業経営力強化関連」という制度が設けられており、それぞれ所定の要件に該当すれば、通常よりも有利な条件で利用することができます。

新規開業・スタートアップ支援資金のメリット

- 多額の融資を一括で受けられる

- 担保・保証人が原則不要(新たに事業を始める方、もしくは事業開始後税務申告を2期終えていない方)

- 自己資金の要件がない(ただし、実際の審査においては自己資金の額も確認ポイントとなります。)

- 銀行よりも金利が低い場合が多い

新規開業・スタートアップ支援資金のデメリット

- 返済義務があり利息が発生する

- 融資が決まるまでの審査期間が長い(一般的に、3週間~1か月程度)

- 制度融資よりも金利が高くなることがある

自治体や金融機関、信用保証協会による制度融資

制度融資は自治体・金融機関・信用保証協会が連携して行う融資です。信用保証協会が創業間もない会社の債務を保証することで、金融機関からの融資が受けやすくなるしくみになっています。信用保証協会の保証が付くため、「信用保証付き融資」と呼ばれることもあります。

信用保証協会とは、全国47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にある、中小企業や小規模事業者の円滑な資金調達のために設立された公的機関です。

信用保証協会での融資を希望する場合には、自治体や近隣の信用保証協会に直接問い合わせるか、指定金融機関を経由して申し込みます。信用保証協会と金融機関のそれぞれが審査を行うため、融資実行までに時間がかかりますが、自治体への相談と併せて利用したい金融機関にも事前に話をしておくと、手続きがスムーズに進む可能性があります。

ただし、制度内容やしくみは自治体によって異なるため、制度融資の利用を検討する場合は開業予定地の自治体に詳細を確認しましょう。

制度融資のメリット

- 通常の融資と併用して融資枠を拡大できる可能性がある

- 制度融資の相談窓口では、融資だけでなく経営の相談もできる

- 銀行よりも金利が低い場合が多い

制度融資のデメリット

- 返済義務があり利息が発生する

- 利息とは別に保証料が必要になる場合がある

- 自治体・金融機関の双方での申し込みが必要

- 融資実行までに時間がかかる(2~3か月程度かかることもある)

民間金融機関からの融資

起業・開業時に資金調達を行うには、都市銀行や地方銀行、信用金庫といった民間金融機関から、直接資金を借り入れる方法(プロパー融資)もあります。ただし、起業・開業前やその直後の時期は、売上実績がなく信用を得にくいため、高額の融資をしてもらえる可能性が低く、融資そのものを断られることもあります。

また、銀行では、事業者を対象としたビジネスローンや、個人向けのフリーローンなどで資金調達することも可能です。ただし、それらの金融商品では、審査基準を緩和する代わりに、調達額が低く最大で10%以上といった高い金利が設定されている場合もあるため、起業時の資金調達として検討するべきではありません。

民間金融機関からの融資のメリット

- 融資されるまでの時間が短い

- 返済実績によって金融機関との信頼関係を構築できる

民間金融機関からの融資のデメリット

- 金利が高めである場合が多い

- 売上実績がない状態では融資を受けられない可能性もある

個人投資家やベンチャーキャピタルなどによる出資

起業・開業時の資金調達には、個人投資家やベンチャーキャピタルなどから出資を受ける方法もあります。出資とは、企業や事業に、その成長を期待して資金を提供することです。

なお、出資を受ける場合には、出資者に対して株式を発行するのが一般的です。株式会社でないと株式を発行できないため、個人事業主として開業する際は、基本的には出資による資金調達を行うことはできません。

起業・開業をして始めようとする事業が、出資者にとって魅力的と判断されれば、まとまった金額の出資を受けることも可能になります。成長市場で既存の事業者とは差別化できる事業のアイデアを持っている場合には、会社を設立して出資を受ける方法も検討してみるとよいでしょう。

個人投資家やベンチャーキャピタルなどによる出資のメリット

- 出資された資金は原則として返済不要

- 経営のアドバイスや人脈を広げるサポートを受けられる可能性もある

個人投資家やベンチャーキャピタルなどによる出資のデメリット

- 株式の議決権の比率により経営に制約を受けたり、配当などの取り分が少なくなったりする可能性がある

- 事業の見通しが不透明と判断されると、出資を受けられない

クラウドファンディングの利用

クラウドファンディングとは、オンラインで事業を紹介し、応援してくれる不特定多数の個人から資金を集める方法です。寄付型のほか、開発した商品を出資者に渡す購入型、集まった資金の返済義務がある融資型などのタイプもあります。

クラウドファンディングを利用すると、融資のような個別審査を受けることなく、不特定多数の個人に事業アイデアが受け入れられれば資金を獲得できます。「不特定多数の人に応援してもらえるような事業アイデアがある」「支援者への進捗説明にも問題なく対応できる」といった場合は、クラウドファンディングを活用するのもおすすめです。

クラウドファンディングを利用するメリット

- 大勢の人から出資を募ることができる

- 事業規模の小さい会社や個人事業主でも資金調達が可能

- ニーズの調査や改善点の把握が可能で、サービス・商品の認知向上にも役立つ

クラウドファンディングを利用するデメリット

- 寄付型以外のタイプでは、出資者へのリターンを用意しなければならない

- 目標金額を集められるとは限らない

- 事業の進捗について支援者への説明が必要

ビジネスコンテストでの賞金獲得

ビジネスコンテストとは、官公庁や企業などが主催する、会社や個人事業主がビジネスプランを競い合うイベントです。審査員がビジネスプランを審査し、受賞者は賞金や資金援助を獲得できます。

ただし、ビジネスコンテストに出場したからといって、必ずしも受賞できるとは限りません。参加を検討する際には、以下にあげるような、賞金を獲得する以外のメリットにも注目しましょう。

ビジネスコンテストに出場するメリット

- 獲得した賞金は返済が不要

- 審査員からのフィードバックにより、事業計画をブラッシュアップできる

- 事業の知名度向上や人脈の構築を図れる

- 起業・開業前の腕試しができる

ビジネスコンテストに出場するデメリット

- 資金を獲得できない可能性がある

- 準備のための時間と手間がかかる

- 事業アイデアを発表することで、第三者に横取りされるリスクがある

- 結果がプレゼン力に左右される可能性がある

国や自治体から受ける補助金・助成金

補助金・助成金は、中小企業庁や厚生労働省をはじめとした国の機関、自治体による、事業者への支援制度です。いずれも受給するには審査があり、一定の資格が必要な場合もあります。

補助金は、募集期間や金額、交付する企業の数があらかじめ決められているのが一般的で、申請しても必ず受給できるとは限りません。例えば、支給件数が10件と決まっている補助金に30件の応募があった場合、20件は受給できません。

その一方で、助成金は、通年で募集しているものが多く、要件を満たしていれば、予算がなくならない限りは、原則として受給可能です。そのため、補助金よりも助成金の方が受給しやすい傾向があります。

補助金・助成金は要件や対象地域がそれぞれ異なるため、自分に合った情報を見つけるのが難しいかもしれません。そのような場合は、資金調達情報に特化したWebサービスを活用すると便利です。

例えば、弥生株式会社の「資金調達ナビ」を利用すれば、全国の行政が提供する補助金・助成金などの情報を、地域や事業形態などの条件で絞り込んで、一括で検索できます。

国や自治体から受ける補助金・助成金のメリット

- 原則として返済不要

- 起業・開業の前後どちらでも申し込みができる

- 申請書の作成を通じて、事業計画をブラッシュアップできる

国や自治体から受ける補助金・助成金のデメリット

- 申請から受給までに時間がかかる

- 基本的には事業実施後の精算払い(後払い)なので、つなぎ資金を用意する必要がある

- 申請しても採択されない場合がある

- 情報収集が難しい

補助金、助成金を検討する場合に重要なポイントは、補助金・助成金は原則として後払いで支給されるということです。つまり、設備の購入や開業に必要な支出は、まず自己資金や融資などで支払う必要があり、その後に補助金・助成金が支給されるしくみです。

そのため、補助金・助成金は、融資のように開業資金そのものを直接確保する手段ではなく、事業開始後の資金負担を軽減する制度と理解することが重要です。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

補助金・助成金を申請する際のポイント

補助金・助成金は、単に書類を提出すれば受給できるわけではありません。多くの場合、書類審査や面接審査を通じて申請事業が審査され、採択された場合に支給されます。

補助金や助成金を申請する際には、採択されるために、以下のようなポイントを意識することが大切です。

- 補助金・助成金を申請するときのポイント

-

- 申請書類は目的に沿った内容で作成する

- 審査では事業の実現可能性などが判断される

- 採択率を上げるには事業計画書をブラッシュアップする

補助金・助成金を申請するときのポイント

- 申請書類は目的に沿った内容で作成する

- 審査では事業の実現可能性などが判断される

- 採択率を上げるには事業計画書をブラッシュアップする

申請書類は目的に沿った内容で作成する

補助金・助成金の申し込みにあたっては、申請書類の提出が必要です。公募要領を熟読し、その内容を正確に理解したうえで申請書類を作成しなければなりません。

公募要領には、「何を目的とした補助金・助成金なのか」「どのような事業を支援したいのか」が示されています。その趣旨から外れた内容では、どれほどりっぱな事業であっても、評価されにくくなってしまうでしょう。

また、同じ名称の補助金・助成金でも、募集回によって要件が異なる場合があるため注意が必要です。公募要領から求められている事業内容や対象経費、評価ポイントなどを把握し、自社の事業がどのように目的に合致しているのかを具体的に記載することがポイントです。

審査では事業の実現可能性などが判断される

補助金・助成金の審査では、アイデアの新しさだけでなく、事業の実現可能性も重視されます。事業を実行する体制が整っているか、スケジュールや資金計画に無理がないか、売上の見込みに根拠があるかといった点なども考慮して、申請書類を作成する必要があります。

また、専門用語ばかりを並べた説明ではなく、審査員に理解しやすい表現で整理されているかも重要です。申請書類を作成する際には、だれが読んでも事業の全体像がイメージできるような説明を心掛けましょう。

事業計画書をブラッシュアップする

補助金・助成金の申請では、事業内容を具体的に示す事業計画書が欠かせません。採択率を上げるには、事業計画書の完成度を高めることが重要なポイントになります。

事業計画書を自社だけで作成すると、内容に偏りが出たり、説明が不足したりすることがあります。そのような場合は、商工会議所や商工会などの支援機関を活用するのも1つの方法です。

第三者の視点でアドバイスを受けることで、事業の強みや改善点が明確になり、事業計画書をより説得力のある内容にブラッシュアップできるでしょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

起業や開業に必要な資金調達や手続きを効率よく進める方法

スムーズな資金調達には、説得力のある事業計画書が必要不可欠です。

事業計画書とは、起業・開業後の事業展開をまとめた計画書のことです。特に、売上実績のない起業・開業前後は、事業計画書の完成度が資金調達の成功を左右すると言っても過言ではありません。

しかし、いざ自分で事業計画書を作成するとなると、何をどう書けばよいかわからず戸惑う方もいるかもしれません。事業計画書の書き方に迷ったときは、弥生の資金調達ナビ「創業計画をつくる」が便利です。

「創業計画をつくる」では、飲食業や小売業など業種ごとのフォーマットを用意しており、質問に答えるだけで簡単に事業計画書を作成することができます。先輩起業家のデータと比較した判定結果を見ることもできるため、資金調達を行う予定の方や事業計画書の作成に不安がある方は、利用をご検討ください。

また、会社設立や個人の開業に必要な手続きを手軽に行いたい場合におすすめなのが、「弥生のかんたん会社設立」や「弥生のかんたん開業届」です。

「弥生のかんたん会社設立」は、画面の案内に沿って必要事項を入力するだけで、定款をはじめとする会社設立時に必要な書類を自動生成できる無料のクラウドサービスです。設立する法人形態によって異なる必要書類も、「弥生のかんたん会社設立」であれば、画面の指示に従うだけで自動的に作成されます。各官公庁への提出もしっかりガイドしますので、事前知識は不要。さらに、入力内容はクラウドに自動保存され、パソコンでもスマホでも自由に切り替えながら書類作成ができます。

「弥生のかんたん開業届」は、画面に沿って操作するだけで、開業届を含む必要書類を作成することができる無料のサービスです。開業届だけでなく所得税の青色申告承認申請書も同時に作成できるため、事業を開始する初年度から青色申告で行いたい方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

自社に適した資金調達の方法を選んで設立しよう

起業・開業時に利用できる資金調達方法には、融資や出資、補助金・助成金など、さまざまな選択肢があります。資金調達方法によって、それぞれメリットとデメリットがあるため、事業内容や目的に合った方法を選ばなければなりません。

事業開始後は、計画どおりに資金が回らなくなることもあります。起業・開業時に余裕を持って資金調達を行っておくと、スムーズな事業運営に役立ちます。

「弥生のかんたん会社設立」や「弥生のかんたん開業届」などの便利なサービスを活用して、起業・開業の準備を効率的に行いながら、自社に合った資金調達方法で計画的に開業資金を集めましょう。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

よくあるご質問

起業・開業時は資金がどのぐらい必要ですか?平均はいくらですか?

起業・開業に必要な資金は業種や事業規模によっても異なりますが、日本政策金融公庫総合研究所の調査によると、開業費用の平均値は975万円、中央値は600万円です。自己資金だけでは足りない場合は、融資などの資金調達を検討する必要があります。

例えば、起業・開業時に利用できる融資制度である日本政策金融公庫の「新規開業・スタートアップ支援資金」には、自己資金の要件がないため、自己資金がゼロでも融資の申し込みが可能です。

起業・開業時に必要な資金の目安については、詳しくはこちらをご確認ください。

起業・開業時の資金調達方法にはどのような種類がありますか?

起業・開業時に利用できる資金調達方法には、融資や出資、クラウドファンディング、ビジネスコンテストへの応募、補助金・助成金などがあります。

中でも融資には、日本政策金融公庫による公的な融資制度である「新規開業・スタートアップ支援資金」、自治体・金融機関・信用保証協会が連携して行う「制度融資」、銀行などの民間金融機関から直接資金を借り入れるプロパー融資の、大きく3種類があります。それぞれの資金調達方法にはメリットとデメリットがあるため、自社に合った方法を選ぶことが重要です。

起業・開業時の資金調達方法については、詳しくはこちらをご確認ください。

起業準備は資金調達と会社設立、どちらを先に進めたらいいですか?

起業の基本的な流れは、会社設立を進めてから資金調達となりますが、最も効率的なのは同時に進めることです。

例えば、起業・開業にあたって融資を申し込む場合、会社設立書類が揃っている方が審査において有利になる可能性があります。だからといって、法人設立登記の完了を待ってから融資の申し込みをしていると、実際に資金を手にするまでに時間がかかり、本格的な事業のスタートが遅れてしまうかもしれません。

会社設立の準備と資金調達を同時に行っていれば、書類が揃った時点で融資の申し込みができ、必要な開業資金をいち早く用意できるでしょう。「弥生のかんたん会社設立」を利用すれば、会社設立時に必要な書類を簡単に作成できるので、資金調達もスムーズに進められます。

起業準備を効率よく進める方法については、詳しくはこちらをご確認ください。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』