個人事業主が自宅を事務所にするには?経費と手続きのポイント

更新

個人事業主が自宅以外に事務所を構えると、物件を探す手間や賃料などの費用がかかります。そのため、個人事業主のなかには、自宅兼事務所で開業したいと考えている方もいるのではないでしょうか。

自宅兼事務所とは、その名のとおり、自宅と事務所を兼用することです。自宅兼事務所にはさまざまなメリットがある一方で、経費計上や賃貸契約ができるか確認が必要なため、事務所を検討する前に知っておくとよいでしょう。

本記事では、個人事業主が自宅を事務所にする際のメリットやデメリット、方法と共に、自宅兼事務所における経費計上できる項目などについても解説します。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

自宅兼事務所とは自宅の一部を事業用の事務所として利用すること

自宅兼事務所とは、自宅の一部を事業用の事務所として利用することです。近年では、デジタルツールの発展により、パソコンとインターネット環境があれば、自宅で事業を行えるケースも増えてきました。

個人事業主で自宅兼事務所が向いているのは、従業員を雇用せず、来客対応や大規模な設備を必要としない働き方のできる方です。

例えば、ライターやデザイナー、イラストレーター、プログラマー、アフィリエイター、ネットショップ運営者といった職業は、自宅兼事務所で開業しやすいでしょう。また、開業にあたって初期費用を抑えたい方や、家庭と仕事を無理なく両立させたい方などにも、自宅兼事務所は向いています。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主が自宅兼事務所にするメリット

自宅兼事務所には、節税効果や働き方の自由度など、さまざまなメリットがあります。個人事業主が自宅兼事務所にする主なメリットは、以下のとおりです。

- 自宅兼事務所にするメリット

-

- 家賃や水道光熱費、通信費などの一部を必要経費として計上できる

- 事務所を借りる際にかかる初期費用が不要になる

- 通勤するための時間や交通費がかからない

家賃や水道光熱費、通信費などの一部を必要経費として計上できる

自宅兼事務所の大きなメリットが、生活費の一部を必要経費にできることです。

賃貸の場合の家賃や水道光熱費、通信費など、プライべート(生活費)と事業での利用分が混在している費用については、事業で使った分だけを経費として計上できます。事業で使用した分を経費計上することで、所得が減り、結果として税負担の軽減につなげられるでしょう。

事務所を借りる際にかかる初期費用が不要でランニングコスト軽減になる

外部に事務所を借りる際に発生する初期費用が不要なことも、自宅兼事務所のメリットです。

自宅とは別に事務所を借りる場合には、一般的に、敷金(保証金)や礼金、仲介手数料などの初期費用が発生します。また、月々の家賃や、契約期間ごとの更新手数料など継続的なコストも発生します。

自宅兼事務所であれば、このような初期費用がかからないうえ、ランニングコストも抑えられるので、経済的な負担を大幅に軽減可能です。

通勤するための時間や交通費がかからない

自宅兼事務所は、仕事のために自宅から職場まで移動する必要がないため、通勤の時間や交通費がかからないこともメリットの1つです。

毎日の移動がなくなることで体力的にも楽になり、空いた時間をスキルアップや家族との時間に充てることも可能です。家事や育児、介護などと両立したいと考えている方にとっても、魅力のある働き方と言えるでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主が自宅兼事務所にするデメリット

自宅兼事務所には、上にあげたようなメリットがある一方で、知っておきたいデメリットもあります。

個人事業主が自宅を事務所にするかを検討する際には、以下のようなデメリットについても認識しておくようにしましょう。

- 自宅兼事務所にするデメリット

-

- 仕事とプライベートの区別を付けにくくなる

- 顧客や取引先を招きにくくなる

- 自宅住所の公開によるセキュリティリスク対策が必要

仕事とプライベートの区別を付けにくくなる

自宅兼事務所では、生活空間と仕事空間が同じ場所にあるため、仕事とプライベートの切り替えが難しくなりがちなことがデメリットです。

オンとオフの境界があいまいになると、仕事が終わっても気持ちが休まらず、常に「働いている状態」になってしまうこともあります。その結果、集中力が続きにくくなったり、心からリラックスしにくくなったりするかもしれません。

この問題を避けるためには、勤務時間を明確にする、仕事用のスペースを確保するなどの工夫が効果的です。居住スペースと仕事用のスペースを明確に区切ると、後ほど経費計上の箇所で詳しくご説明する家事按分の根拠にもなります。

顧客や取引先を招きにくくなる

自宅兼事務所には、顧客や取引先を招きにくいというデメリットがあります。

「自宅のプライベート空間を仕事関係者に見られたくない」「家族がいるので静かに商談できるスペースがない」などの理由で、自宅兼事務所での来客対応をためらうケースは少なくありません。

自宅兼事務所に顧客や取引先を招くのが難しい場合には、Web会議ツールなどを活用するのも1つの方法ですが、特に専門職(士業・美容系)などの対面が必須の業種は自宅兼事務所に向いていないと言えるでしょう。

自宅住所の公開によるセキュリティリスク対策が必要

自宅を事務所にすることで、プライバシーやセキュリティ上のリスクが高まるというデメリットもあります。

自宅兼事務所の場合、Webページや名刺、請求書などに記載するのは、当然ながら自宅の住所です。また、業務上の郵便物なども、自宅の住所でやりとりすることになります。

自宅の住所が広く公開され、不特定多数の人の目に触れることで、営業訪問や迷惑行為、個人情報の悪用といったリスクが高まる可能性もあります。こうしたリスクへの対策として、公開用の住所が必要な場合は、バーチャルオフィスや私書箱サービスの利用を検討する解決策があります。事前に公開する情報と場所の範囲を確認しておくと安心です。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

今住んでいる賃貸物件で開業する方法

自宅兼事務所は初期費用や通勤時間を削減できるだけでなく、節税にもつなげられるため、「今住んでいる自宅で開業したい」と考える方もいるかもしれません。ただし、現在住んでいる自宅が賃貸物件の場合には、開業前にいくつかの確認事項があります。

ここからは、今住んでいる賃貸物件で、自宅兼事務所として開業する流れについて解説していきます。

- 居住する賃貸物件で開業する手順

-

-

STEP1.賃貸借契約書などで事務所利用が可能か確認する

-

STEP2.家主や管理会社の承諾を得る

-

STEP3.自宅住所を納税地として登録する

-

自宅での開業については、以下の記事でも詳しく解説しています。

STEP1. 賃貸借契約書などで事務所利用が可能か確認する

自宅を事務所にする際は、まず、入居契約時に家主(あるいは不動産業者)と交わした賃貸借契約書や管理規約を確認しましょう。

契約書などに「居住のみを目的とする」といった文言が記載されている場合には、事務所としての利用が認められない可能性があります。特に、賃貸マンションでは「商用利用禁止(事業不可)」が管理規約で明記されていることが多いため、事前確認が必須です。

STEP2. 家主や管理会社の承諾を得る

契約書の確認後、今住んでいる賃貸物件を自宅兼事務所として利用する場合には、家主や管理会社の承諾も必要です。後々のトラブルを防ぐために、たとえ事務所利用が可能な物件であっても、家主や管理会社に相談して承諾を得ておきましょう。

もし居住のみを目的とする賃貸物件であっても、デスクワークがメインとなる業態の場合には、家主に相談すれば、特例として事務所利用を認めてくれるケースもあります。

STEP3. 開業届を提出し 自宅兼事務所の住所を納税地として登録する

家主や管理会社の承諾を得た後に、自宅兼事務所を納税地として、税務署へ開業届を提出します。

開業届には、「納税地」と「上記(納税地)以外の住所地・事業所等」という2か所の住所記載欄があります。納税地とは、確定申告や納税を行う場所のことです。個人事業主で事務所を持つ方は事務所のある住所、事務所のない方は自宅のある住所ということになります。

自宅兼事務所の場合は、自宅と事務所(事業所)の住所が同じですから、「納税地」欄には自宅住所を記載し「住所地」にチェックを入れます。「上記以外の住所地・事業所等」は空欄のままで問題ありません。

なお、上記のような確認や承諾が特に重要となるのは、不特定多数の人が出入りするような形態で自宅を使用するビジネス(例えば、ネイルサロンやエステサロン、整体院など)として利用するケースです。

パソコン作業が中心で、看板の設置や不特定多数の来客対応、従業員の出入りなどがないなど、居住利用の範囲内で行う在宅ワーク型の事業であれば、実態としてはリモートワークを行う会社員と大きな違いはなく、わざわざ家主や管理会社の承諾を経なくても開業届を提出して差し支えないでしょう。

開業届の書き方については以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

自宅兼事務所とする賃貸物件を新たに探して開業する方法

「今住んでいる賃貸物件では事務所利用が認められない」「自宅兼事務所に適した間取りや立地の物件を探したい」などの理由で、事務所利用ができる物件を新たに探したいと考える方もいるでしょう。自宅兼事務所として利用する賃貸物件を新たに探す方法は、以下のような流れが一般的です。

- 賃貸物件を新たに探して開業する手順

-

-

STEP1.事務所利用可能な賃貸物件を探す

-

STEP2.事務所として利用する契約を結ぶ

-

STEP3.自宅兼事務所を納税地として登録する

-

STEP1. 事務所利用可能な賃貸物件を探す

まずは、不動産会社の店舗や賃貸物件検索サイトなどで、自宅兼事務所として利用できる賃貸物件を探します。賃貸物件検索サイトで探す場合は、詳細条件として「事務所利用可」を選択しましょう。

STEP2. 自宅兼事務所として利用する契約を結ぶ

自宅兼事務所として借りたい物件が見つかったら、賃貸借契約を結びます。

自宅兼事務所の場合は、事務所での賃貸契約ではなく住居での賃貸契約を結び、特約として住宅兼事務所の使用を許諾する旨を契約書に記載することが一般的です。

STEP3. 自宅兼事務所を納税地として登録する

新たな物件の賃貸契約を結び、引っ越しや住民票の異動手続きを行います。その後、新しい自宅兼事務所を納税地として、税務署へ開業届を提出します。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

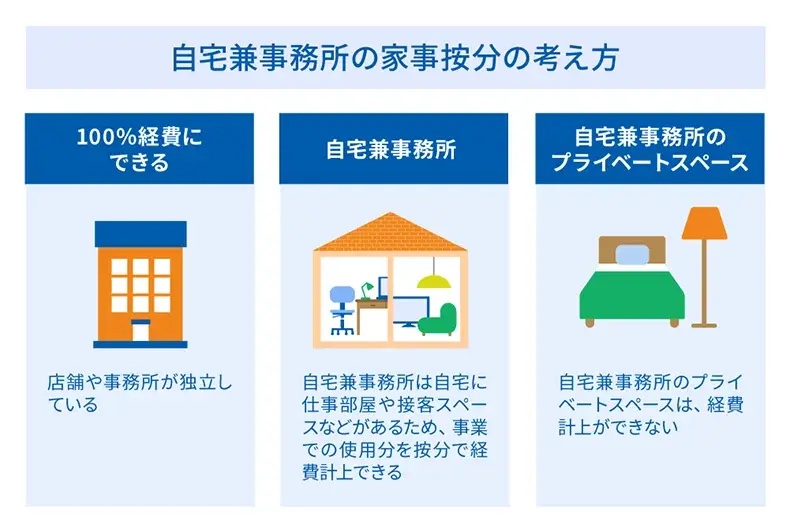

自宅兼事務所で計上可能な経費項目と家事按分方法

自宅兼事務所にしている個人事業主は、経費の家事按分ができます。

「家事按分(かじあんぶん)」とは、プライベートと事業の使用が混在している費用を、それぞれの使用割合に応じて分け、事業の使用分を経費計上することです。一般的に、仕事での占有面積や業務時間、日数、使用時間などを基準として、事業での利用分を計算します。

自宅兼事務所で家事按分できる経費項目には、家賃や水道光熱費、通信費などがあります。

家事按分の計算方法に明確なルールはありませんが、いずれの場合も、税務署に説明を求められた際に合理的な説明ができることが重要と言えるでしょう。

家事按分については以下の記事を併せてご覧ください。

- 自宅兼事務所で計上可能な経費項目と家事按分方法

-

- 家賃

- 水道光熱費

- 通信費

- その他に経費計上可能な費用

家賃

賃貸物件を自宅兼事務所にしている場合は、家賃のうち事業に使用している部分のみを算出して必要経費に計上します。家賃の家事按分は、事業に使用している面積や時間を基に計算する方法が一般的ですが、使用するコンセントの数などを基準に計算することもあります。

事業使用分の家賃は、「地代家賃」の勘定科目で計上可能です。例えば、事業に使用している面積を基準に家事按分を行う場合、以下のように計算します。

- 自宅兼事務所の利用例

-

- 月々の家賃:20万円

- 自宅の総面積:100㎡

- 事業使用面積:50㎡

- 家事按分する際の計算例

- 月々に経費計上できる家賃

=月々の家賃(20万円)×事業割合(50%)

=10万円

水道光熱費

自宅兼事務所の電気代やガス代、水道代などの水道光熱費は、月々の料金から家事按分して、事業使用分を経費計上できます。1人暮らしであれば、使用時間によって家事按分を行うことが一般的です。

なお、自宅兼事務所の水道代については、飲食業や飲食関連業などの水を使用する業種でなければ、水道代は生活使用分が多いため、事業利用の根拠を示せない場合は家事按分が認められないことがあります。

ただし、独立した来客用のトイレを設置しているなど、家事按分の根拠を明確に示せるのであれば、経費計上が可能です。

水道光熱費の勘定項目は「水道光熱費」です。内訳を管理するには、「電気代」「ガス代」「水道代」といった補助科目を設定するといいでしょう。

例えば、自宅兼事務所の電気代を、使用時間を基に家事按分する場合の計算例は、以下のとおりです。

- 自宅兼事務所の利用例

-

- 月々の電気代:2万円

- 1日(24時間)のうち事業での使用時間:6時間

- 家事按分する際の計算例

- 月々に経費計上できる電気代

=月々の電気代(2万円)×事業割合(25%)

=5,000円

通信費

自宅兼事務所では、インターネット料金や固定電話料金といった通信費も家事按分が可能です。一般的には、月々の料金から、使用時間を基に事業使用分を計算することが多いでしょう。

通信費を計上する際の勘定科目は「通信費」です。「インターネット料金」や「電話代」といった補助科目を活用すると、経費の内訳を管理しやすくなります。

例えば、自宅兼事務所のインターネット料金を家事按分する場合の計算例は、以下のとおりです。

- 自宅兼事務所の利用例

-

- 月々のインターネット料金:1万円

- 1日(24時間)のうち事業での使用時間:6時間

- 家事按分する際の計算例

- 月々に経費計上できるインターネット料金

=月々のインターネット料金(1万円)×事業割合(25%)

=2,500円

その他に経費計上可能な費用

新たに自宅兼事務所を借りる場合は、引越費用や礼金、仲介手数料といった初期費用も経費として計上できます。他の費用と同様、経費計上できるのは、事務所としてかかった分のみです。

なお、持ち家を自宅兼事務所とする場合、住宅ローンの返済額(元金)は経費計上できません。経費計上できるのは、住宅ローンの利息、建物の減価償却費、火災保険料や地震保険料、固定資産税などの事業使用分です。

また、持ち家である自宅兼事務所で住宅借入金等特別控除(住宅ローン控除)の適用を受ける場合、適用対象となるのは自宅として使用する部分のみです。また、事業で使用している部分の割合が50%以上だと、住宅ローン減税(住宅借入金等特別控除)の適用が受けられない可能性もあります。悩む場合は、税理士などの専門家に相談することをおすすめします。

経費計上については以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

自宅兼事務所で手軽に開業する方法

個人事業主として、自宅兼事務所で開業するには、開業届の提出などの手続きが必要です。個人事業主の開業手続きを手軽に行いたい場合は、「弥生のかんたん開業届」のご利用がおすすめです。

「弥生のかんたん開業届」は、画面の案内に沿って必要事項を入力するだけで、個人事業主の開業時に必要な書類を自動生成できる無料のクラウドサービスです。パソコンでもスマホでも利用でき、開業届をはじめ、確定申告で節税メリットの大きい青色申告を行うために必要な「所得税の青色申告承認申請書」などの書類も、かんたんに作成できます。

また、開業した後は、日々の取引を帳簿に記録し、毎年確定申告を行わなければなりません。クラウド確定申告ソフト「やよいの青色申告 オンライン」を使えば、自宅兼事務所の家事按分もスムーズです。

開業後、会計処理や税務処理も自分で行わなければいけないので、開業のタイミングで「やよいの青色申告 オンライン」などの確定申告ソフトを導入しておくとよいでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

自宅兼事務所で費用や時間をかけずに開業しよう

自宅兼事務所で開業すると、初期費用やランニングコストを抑えられるうえ、通勤の時間や費用もかかりません。さらに、適切に家事按分を行うことで、生活費の一部を経費として計上することも可能です。

その一方で、自宅兼事務所は仕事とプライベートの区別があいまいになりやすく、来客対応が難しいなどのデメリットもあります。自宅兼事務所での開業を検討する際には、メリットとデメリットをしっかりと確認することが大切です。

自宅兼事務所での開業をはじめ、個人事業主の開業手続きを手軽に行うには、「弥生のかんたん開業届」のご利用がおすすめです。「弥生のかんたん開業届」を活用して、開業時の書類作成の手間を省き、スムーズな事業開始を目指しましょう。

photo:Getty Images

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

よくあるご質問

個人事業主が自宅兼事務所にするメリットとは?

個人事業主が自宅兼事務所にすると、家賃や水道光熱費、通信費といった生活費の一部を経費計上でき、節税につながります。また、外部に事務所を借りる際に必要な初期費用がかからないというメリットもあります。そのほか、通勤が不要なので時間的、費用的な負担が軽減され、自由度の高い働き方ができます。

個人事業主が自宅兼事務所にするメリットについては、詳しくはこちらをご確認ください。

今住んでいる賃貸物件で開業する方法は?

業種によっては、まず賃貸借契約書や管理規約で、事務所利用が可能かどうかを確認する必要があります。その後、家主や管理会社の承諾を得てから、自宅住所を納税地として税務署へ開業届を提出します。

今住んでいる賃貸物件で開業する方法については、詳しくはこちらをご確認ください。

自宅兼事務所の家賃はどこまで経費にできる?

自宅兼事務所の家賃は、事業で使用している面積や時間などの割合に応じて経費計上が可能です。完全に事務所として独立している場合は、事務所にかかる家賃を全額経費にできます。それに対して、生活スペースと共有している場合は、事業での使用割合に応じた按分が必要です。

自宅兼事務所で計上可能な経費項目と家事按分方法については、詳しくはこちらをご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』