インボイス制度は副業にどのような影響がある?対応方法と併せて解説

更新

近年では働き方の多様化が進み、兼業や副業も珍しいものではなくなりました。会社員として企業に勤めながら、フリーランス・個人事業主として副業をしている方もいるのではないでしょうか。副業に大きな影響を与える可能性があるのが、2023年10月1日から開始されたインボイス制度です。

インボイス制度は、消費税の納税に関わる新しい制度ですが、本業が会社員の方にとってはあまり聞きなじみがないかもしれません。しかし、副業の内容によっては、インボイス制度によって実質的な減収を招く可能性があります。ここでは、インボイス制度の概要や、インボイス制度が副業に与える影響の他、副業をしている方がインボイス制度に対応するための方法などについて解説します。

『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

消費税の納税額を正しく計算するためのインボイス制度

インボイス制度とは、消費税の納税額を正しく計算するための新たな制度です。正式名称を「適格請求書等保存方式」といい、2023年10月1日から開始されました。

インボイス制度では、買手側が消費税の仕入税額控除を受けるためには、原則的に売手側が交付した適格請求書(インボイス)の保存が必要になります(買手側が消費税の簡易課税制度を選択している場合を除く)。

インボイス制度の概要についてはこちらの記事で解説していますので、参考にしてください。

仕入税額控除を適用するには適格請求書が必要

仕入税額控除とは、消費税の納税額を求めるときに、売上にかかる消費税額から仕入にかかる消費税額を差し引く仕組みのことです。

例えば、5,500円(うち消費税額500円)で仕入れた商品を、11,000円(うち消費税額1,000円)で販売したとしましょう。この場合、仕入税額控除が適用されると、売上にかかる消費税額1,000円から仕入れにかかった消費税額500円が差し引かれ、納税額は500円です。しかし、仕入税額控除が受けられないと、消費税の納税額は1,000円になり、その分利益が減少してしまいます。

インボイス制度の開始後、この仕入税額控除を受けるためには、原則として、売手側(仕入先)が交付した適格請求書の保存が必要です。そのため、副業の取引先(買手側)が消費税の納付義務のある事業者(課税事業者)だった場合は、適格請求書の発行を求められる可能性があります。

適格請求書(インボイス)発行事業者となるには?

「取引先(買手側)が必要だというなら適格請求書を交付すればいいのではないか」と考えるかもしれませんが、適格請求書は、思い立ってすぐに交付できるものではありません。まず、適格請求書を交付するには、納税地を管轄する税務署に申請し、「適格請求書(インボイス)発行事業者」として登録しなければなりません。そして、適格請求書発行事業者の登録申請ができるのは、課税事業者(消費税の納税義務のある事業者)に限られます。

会社員で副業をしている場合、免税事業者(消費税の納税義務が免除されている事業者)であることが多いのではないでしょうか。免税事業者は適格請求書発行事業者の登録ができないため、適格請求書を交付することができません。そのため、現在、免税事業者の方が適格請求書を発行するには、まず課税事業者になるかの判断が必要となります。

なお、2023年10月1日から2029年9月30日までの日の属する課税期間中であれば、「適格請求書発行事業者」の申請で次葉(2ページ目)の「免税事業者の確認」欄の上段にチェックを入れた場合は、消費税課税事業者選択届出書の提出は必要ありません。

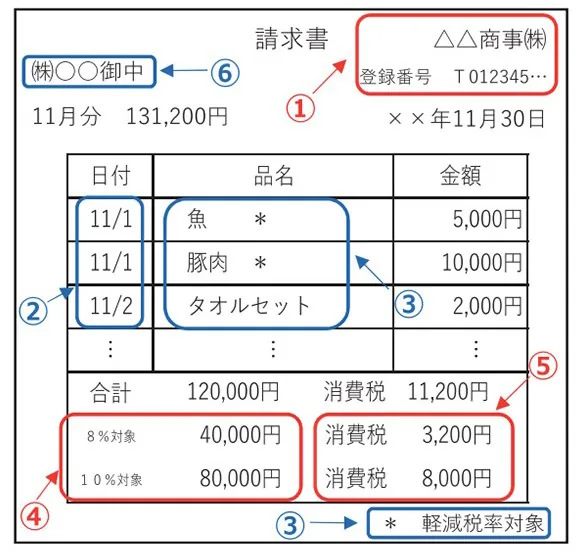

適格請求書には記載要件がある

適格請求書には、必ず記載しなければならない項目が定められています。以下の項目が記載されていないと適格請求書の要件と満たすものと認められず、買手側(取引先)は仕入税額控除を受けられません。

-

※国税庁「適格請求書等保存方式の概要

」

」

適格請求書に記載すべき事項

-

1 発行事業者の氏名または名称および登録番号

-

2 取引年月日

-

3 取引内容(軽減税率の対象品目である旨)

-

4 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

5 税率ごとに区分した消費税額等

-

6 書類の交付を受ける事業者の氏名または名称

適格請求書は、従来の請求書よりも記載項目が増えていますが、中でもポイントになるのが①の登録番号です。登録番号とは、適格請求書発行事業者として登録をすると、税務署から通知される番号のことです。適格請求書発行事業者以外は登録番号を持っていないので、適格請求書の記載要件を満たすことができません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

課税事業者と免税事業者

ここで、消費税の課税事業者と免税事業者の違いを確認しておきましょう。

課税事業者と免税事業者のどちらに該当するかは、「基準期間」「特定期間」と呼ばれる期間における課税売上高によって決まります。課税売上高とは、消費税の課税対象となる取引の売上高のことです。個人事業主の場合、基準期間は前々年の1月1日~12月31日、特定期間は前年の1月1日~6月30日を指します。

課税事業者

課税事業者とは、消費税の納税義務がある事業者のことです。基準期間または特定期間における課税売上高が1,000万円を超えた事業者は課税事業者となり、消費税の申告・納税義務が発生します。インボイス制度導入後、課税事業者が仕入税額控除を受けるには、売手側(仕入先)が交付した適格請求書が必要になります。

免税事業者

免税事業者とは、消費税の納税義務が免除されている事業者のことです。基準期間または特定期間における課税売上高が1,000万円以下の場合は免税事業者となり、消費税の申告・納付が不要になります。免税事業者は消費税を納めないので、仕入税額控除も適用されません。

なお、課税売上高1,000万円以下の免税事業者であっても、納税地を所轄する税務署に「消費税課税事業者選択届出書」を提出することで、課税事業者になることもできます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

インボイス制度が副業をしている方に与える影響

本業が会社員の場合、副業の年間売上高が1,000万円を超えるケースはそれほど多くないでしょう。そのため、個人事業主として副業をしている方のほとんどは、免税事業者に該当すると考えられます。

では、免税事業者は、インボイス制度によってどのような影響を受けるのでしょうか。

取引の縮小または中止の可能性がある

前述したとおり、インボイス制度において、仕入税額控除を受けるには適格請求書が必要です。そのため、取引先(買手側)が課税事業者である場合は、適格請求書の交付を求められる可能性があります。

しかし、免税事業者は、要請されても適格請求書を交付することができません。そのため、取引先(買手側)が仕入税額控除を重視するのであれば、免税事業者との取引を打ち切り、他の課税事業者との取引に切り替える可能性があります。もし取引が継続したとしても、取引件数が減少したり、取引金額の値下げを求められたりするかもしれません。

適格請求書発行事業者になった場合は税負担が増える

課税事業者と取引をしている場合は、前述したようなリスクを避けるため、インボイス制度開始後も免税事業者のままでいるか、適格請求書を交付できる課税事業者になるかの判断が必要になります。免税事業者から課税事業者になり、適格請求書発行事業者の登録を受ける場合は、取引先(買手側)は仕入税額控除を受けられるため、それまでと同様に取引は継続される可能性が高くなるでしょう。

しかし、課税事業者(適格請求書発行事業者)になると、それまで免除されていた消費税の納税義務が発生し、自身の税負担が増加します。同時に、記載要件を満たした適格請求書の作成や、消費税の確定申告に伴う事務負担も発生します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業をしている方のインボイス制度への対応

インボイス制度で検討すべき対応策は、取引先(買手側)の状況によって異なります。どのような対応策が考えられるのか、詳しく見ていきましょう。

取引先(買手側・販売相手)が企業の場合

インボイス制度の影響が大きいと考えられるのが、副業で企業と直接取引をしている場合です。例えば、以下のような副業が該当するでしょう。

インボイス制度の影響が大きいと考えられる主な事業例

- ライター

- デザイナー

- プログラマー

- エンジニア

- 通訳・翻訳

ただし、取引先企業(買手側)が課税事業者か免税事業者かによって、インボイス制度への対応は変わります。

- 取引先(買手側)が課税事業者の場合

- 取引先(買手側)が課税事業者の場合、免税事業者が発行する請求書では、仕入税額控除を適用することができません。取引先(買手側)とのスムーズな取引継続を望むのであれば、適格請求書発行事業者(課税事業者)になることを検討してもいいでしょう。

- ただし、インボイス制度開始から6年間は、免税事業者からの仕入れであっても、一定割合の仕入税額控除が認められる経過措置が設けられています。そのため、仕入先(売手側)が課税事業者でも、仕入税額控除がまったくできなくなるわけではありません。取引先(買手側)と相談のうえ、メリットとデメリットをよく検討し、適格請求書発行事業者になるかどうかを選択しましょう。

- インボイス制度の経過措置についてはこちらの記事で解説していますので、参考にしてください。

- インボイス制度の仕入税額控除の経過措置とは?期間や適用要件を解説

- 取引先が免税事業者または簡易課税制度を選択している場合

- 取引先(買手側)が免税事業者であれば、仕入税額控除の適用はないため、適格請求書発行事業者となるメリットは少ないと考えられます。また、取引先(買手側)が課税事業者でも、簡易課税制度を選択している場合も売手側はインボイス制度の影響を受けません。

- 簡易課税制度とは、業種ごとに定められた「みなし仕入率」を用いて消費税の納税額を計算する方法です。この場合、買手側が仕入税額控除を受けるうえで適格請求書を保存する必要はないため、売手側に適格請求書の交付を求める可能性は低くなります。

取引先(買手側・販売相手)が一般消費者の場合

副業の中には、次のような、商品やサービスを一般消費者に提供する事業もあります。このように、直接消費者と取引をする場合は、インボイス制度への対応は必要ないと考えられます。

インボイス制度の影響が低いと考えられる主な事業例

- ハンドメイド品の販売

- 週末カフェ

- 家庭教師

- 英会話教室

- 音楽教室

そもそも消費税とは、消費者が負担し、事業者が納付する税金です。一般消費者に消費税の納付義務はないので、仕入税額控除もありません。そのため、消費者への商品の販売やサービスの提供にあたり、適格請求書が必要とされることもありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

適格請求書発行事業者となる場合

副業で適格請求書を交付できるようになるには、納税地を所轄する税務署に届出をして、適格請求書発行事業者の登録手続きを行わなければなりません。登録申請の際、登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載すれば、希望する日から登録を受けることができます。

登録申請の方法

適格請求書発行事業者の登録申請を行う際には、「適格請求書発行事業者の登録申請書」を提出します。提出方法は、書面またはe-Taxの2通りです。

書面で提出する場合は、必要事項を記入した適格請求書発行事業者の登録申請書を所轄の税務署に提出するか、または納税地を管轄する「インボイス登録センター」に郵送します。各センターの宛先は、国税庁のWebサイトで確認できます。

e-Taxを利用する場合は、パソコンまたはスマートフォン、タブレットから登録申請が可能です。「e-Tax(Web版またはSP版)」を使うと、画面に表示された質問に回答することで、スムーズに申請データを作成できます。なお、e-Taxでの申請には、マイナンバーカード等の電子証明書と、利用者識別番号等(Web版またはSP版のe-Taxソフトで取得可能)が必要です。

インボイス制度の登録申請についてはこちらの記事で解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

適格請求書発行事業者として申請する場合の注意点

これまで解説してきたように、適格請求書発行事業者の登録申請ができるのは課税事業者のみです。そのため、本来であれば、免税事業者が適格請求書発行事業者の登録申請する場合は、まず課税事業者になるための手続きを行う必要があります。

免税事業者が課税事業者になるには、適用を受けようとする課税期間の初日の前日までに、納税地を所轄する税務署に消費税課税事業者選択届出書を提出します。ただし、2023年10月1日から2029年9月30日までの日の属する課税期間に適格請求書発行事業者の申請をする場合は、適格請求書発行事業者の登録申請書に必要事項を記入し、提出するだけで自動的に課税事業者になるため、消費税課税事業者選択届出書は不要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

インボイス制度への対応は取引先の状況などを踏まえて検討しよう

会社員の副業は、年間売上高が1,000万円を超えない限りは免税事業者となり、消費税の納税義務は免除されます。しかし、インボイス制度が始まると、免税事業者のままでいるか課税事業者になるか、選択が必要になる可能性があります。

副業の取引先(買手側・販売相手)が課税事業者の場合は、買手側の仕入税額控除のために適格請求書の交付を求められるケースがあるかもしれません。その一方で、取引先(買手側)が免税事業者や一般消費者である場合は、免税事業者のままでも影響は少ないと考えられます。取引先(買手側)の状況や、インボイス制度に対応するメリット・デメリットをよく考えたうえで、自身にとって最適な選択をするようにしましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

副業のバックオフィス業務は弥生のクラウドソフトで効率化

事業所得になる副業の確定申告は申告ソフトを使って楽に済ませよう

会社員などが副業をした場合、本業の給与以外に副業の所得など合わせて1年間の合計所得金額が20万円を超えると、原則として確定申告が必要です。

副業の収入や報酬から源泉徴収をされているなら、確定申告をすれば納めすぎた税金が返金される可能性が高いでしょう。ただ、所得税の確定申告をするには、書類の作成や税金の計算など面倒な作業が多いため、負担に感じる方もいるかもしれません。

事業所得になる副業は、帳簿付けが必要です。インボイス対応をするためには、所得の種類に関係なく帳簿付けが必要です。

そんなときにおすすめなのが、弥生のクラウド確定申告ソフト『やよいの白色申告 オンライン』です。『やよいの白色申告 オンライン』はずっと無料で使えて、初心者や簿記知識がない方でも必要書類を効率良く作成することができます。e-Tax(電子申告)にも対応しているので、税務署に行かずに確定申告をスムーズに行えます。

副業の所得区分を事業所得・雑所得どちらにするか迷っている場合、まずは帳簿付けをしておきましょう。事業所得で確定申告する場合は帳簿が必要です。雑所得の場合でも売上や仕入・経費などの集計に帳簿がある方が便利です。

なお、『やよいの白色申告 オンライン』では、雑所得の収支内訳書と所得税の確定申告書は作成できません。もし、『やよいの白色申告 オンライン』で作成した収支内訳書から確定申告書を作成すると自動で「事業所得」に集計されます。国税庁の確定申告コーナーで、自分で収支内訳書と確定申告書に転記して申告をしてください。

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

副業でも請求書の発行が必要なケースは多々あります。

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。また会計ソフトとの連携も可能なため、請求業務から会計業務を円滑に行うことができます。