【飲食店の軽減税率】外食は10%でテイクアウトは8%?判断基準を税理士が解説!

執筆者: 宮原 裕一(税理士)

更新

2019年10月に消費税率が10%に引き上げられるとともに、飲食料品等については8%の軽減税率制度が創設されます。一言で飲食料品といっても8%になるもの、10%になるものがあり、さらには外食なのかテイクアウトなのかでも税率が異なるケースが出てきます。軽減税率の判断ポイントはどこにあるのでしょうか。

今回は飲食店の軽減税率について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

POINT

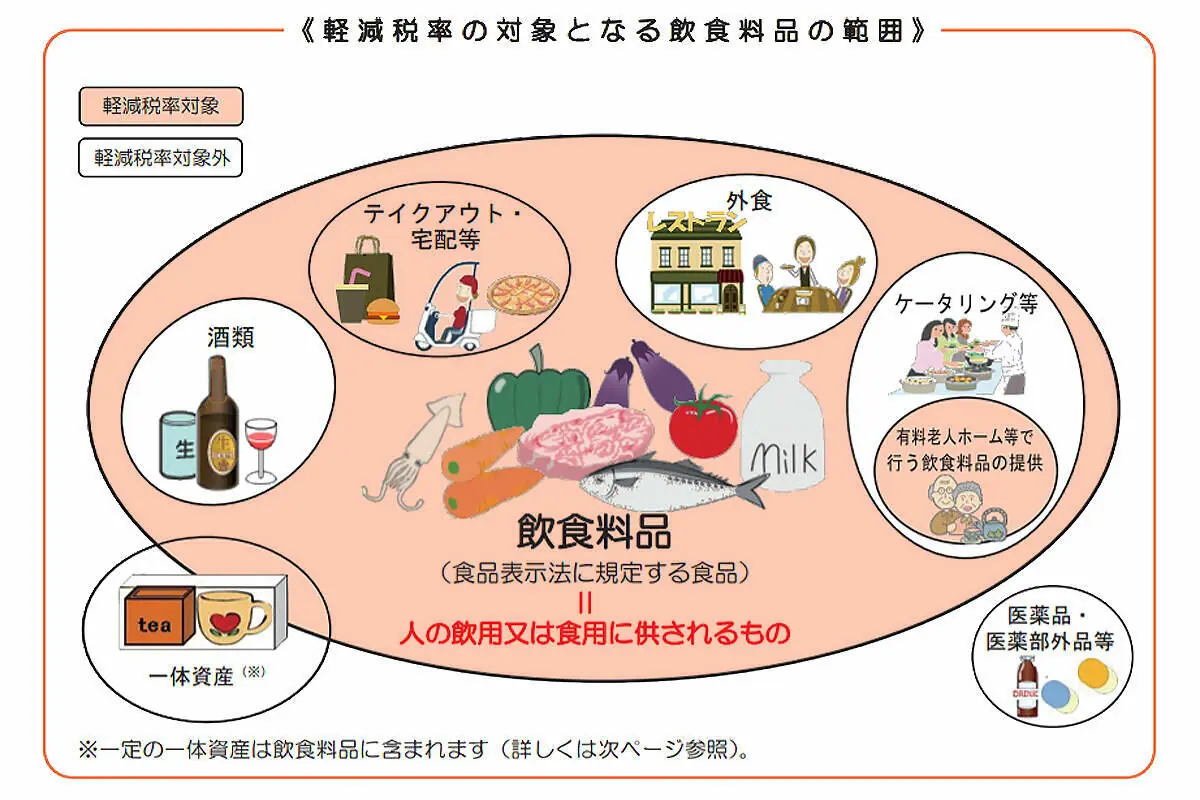

- 食品表示法に規定されている「飲食料品」は軽減税率8%。ただし、酒類や医薬品等は、軽減税率の対象外

- 飲食店での「外食」は標準税率10%

- 飲食店でのテイクアウトやレジ前の菓子の購入、ピザなどのデリバリーは軽減

2019年10月1日から始まる軽減税率の概要

最初に今回の軽減税率制度の概要について説明しましょう。消費税の税率は、2019年10月1日から標準税率10%へ引き上げられ、一定の品目については軽減税率制度により税率8%となる複数税率が予定されています。

軽減税率8%が適用になるのは、次の2品目の譲渡です。

①飲食料品(酒類を除く)

「酒類」とは、アルコール分一度以上の飲料をいいます。なお、後述しますが、この飲食料品の譲渡には、「外食」や「ケータリング」は含まれません。また、飲食料品の輸入(保税地域からの引き取り)についても、軽減税率の対象となります。

②週2回以上発行される新聞(定期購読契約に基づくもの)

新聞の譲渡については「定期購読契約に基づくもの」とありますので、コンビニなどで都度販売される新聞については軽減税率の対象外となります。

今回は、①の飲食料品について詳しく見ていきます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

食品表示法に規定されている食品は軽減税率8%

軽減税率8%の対象となる「飲食料品」とは、食品表示法に規定する食品のことをいいます。食品表示法では、「食品」はすべての飲食物(食品衛生法に規定する「添加物」を含む)をいいますが、いわゆる「医薬品」、「医薬部外品」、「再生医療等製品」を除くとされています。

例えば、コンビニで買える栄養ドリンクでも、清涼飲料水である「Red Bull」は軽減税率の対象となり、医薬部外品である「ユンケル」は軽減税率の対象となりません。

軽減税率8%の対象となる飲食料品の概要は次のとおりです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

飲食店における軽減税率8%、標準税率10%の判断基準は?

ここからは、飲食店における軽減税率の判断ポイントを見ていきましょう。

飲食店での「外食」やカラオケボックスでの飲食は標準税率10%

「外食」は軽減税率の対象とならないとされています。ここでいう外食とは、テーブルなどが置いてある店で飲食をすることをいいます。

この飲食設備は、事業者自らが設置したもののほか、設備設置者から使用許可を受けている場合も含みます。

一般的にはレストランや居酒屋、喫茶店、フードコートなどでの食事の提供がこれにあたりますね。おでん屋やラーメン屋の屋台のように事業者が飲食設備を設置している場合も軽減税率の対象とはなりません。

また、カラオケボックスや映画館、ホテルのルームサービス等で飲食する場合は、部屋や座席といった飲食設備を使用することになりますから、これら特定の施設での飲食料品の提供は軽減税率の対象となりません。

飲食店での「テイクアウト」や「レジ前の菓子」の購入は軽減税率8%

飲食料品を持ち帰りのための容器に入れ、または包装を施して行う譲渡、いわゆるテイクアウトは外食に含まれないため、軽減税率の対象となります。

また、飲食店で飲食し、その後残りを持ち帰った場合などは、提供時点では外食であるため軽減税率の対象になりません。その飲食料品の提供等を行った時点で判定することとなっています。

回転寿司店などでは、お客様が案内された席で寿司をパック詰めして持ち帰ることができる場合がありますが、店内での飲食と区別されない状態での食事の提供は軽減税率の対象となりません。もちろん、持ち帰り用として注文を受け、パック詰めをして提供するものは軽減税率の対象となります。

また、キッチンカーや弁当の露店販売など、飲食設備を設置しておらず、公園のベンチなど顧客以外の者も自由に使用できるもので使用許可(お祭りなどの催しで講演を占有する場合は公園使用許可が必要です)を取っていない場合などは、軽減税率の対象となります。

それから、飲食店であっても、レジ前での菓子の販売など、持ち帰りを前提とした飲食料品の販売は軽減税率の対象となります。

「ケータリング」は標準税率10%

外食と並んで、ケータリングも軽減税率の対象とならないとされています。ケータリングとは、相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供をいいます。出来上がった料理を宅配するのとは違い、ケータリングは現地で調理や給仕というサービスも料金に含まれるため、それが自宅であっても外食に準ずるものとして、軽減税率の対象とはならないのです。

ただし、有料老人ホームやサービス付き高齢者向け住宅などでの飲食料品の提供や、学校給食として行う飲食料品の提供などのうち、同じ日の間に同じ者に対して行う飲食料品の提供の税抜き対価額の金額条件など一定の要件を満たすものについては軽減税率の対象となります。

具体的な対象範囲や要件について詳しくは

国税庁「消費税軽減税率制度の手引き」P18 (4)有料老人ホームでの飲食料品の提供、学校給食![]() 」を参照ください。

」を参照ください。

飲食料品の「出前」、「デリバリー」は軽減税率8%

そば屋の「出前」やピザの「デリバリー」などは、できあがった飲食料品を単に届けるだけであるため、軽減税率の対象となります。

「果物狩り」や「潮干狩り」は標準税率10%

果樹園での果物狩りや潮干狩り、釣り堀等の入場料については、お客様が果物を収穫するなどし、その場で飲食するといったイベントとしての役務の提供になりますので、飲食料品の譲渡に該当せず、軽減税率の対象となりません。

ただし、収穫した果物等について別途対価を受け取る場合には、飲食料品の譲渡として軽減税率の対象となります。

例えば、あるぶどう農園での料金システムは次のようになっています。

- 入園料500円

- 粒もぎ取り食べ放題30分毎に1,000円

- おみやげ販売1kg1,000円

この場合、園内での収穫や飲食の対価である入園料、食べ放題料金は軽減税率の対象となりません。一方で、持ち帰ることが明らかで別途対価を受け取るおみやげ販売は、軽減税率の対象となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

まとめ

一言で飲食料品といっても飲食店の場合、外食なのかテイクアウトなのかといったシチュエーションによって税率が異なる場合もあります。 わかりやすい例を挙げると、ファーストフード店で店内で食べれば10%、お持ち帰りだと8%と、同じ商品でも税率が分かれるようになるのです。

軽減税率は対象品目の線引きが難しいですが、正しく理解するために、新しい情報を入手することを意識していきしましょう。

- ※本記事とあわせて「小売店の軽減税率 その飲食料品は8%?10%?判断基準を税理士が解説!」を読むと理解が深まるので、ぜひどうぞ。

photo:Getty Images

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の執筆者宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。