補助科目とは?勘定科目との違いは?【基本の考え方】

監修者: 奥 典久(奥典久税理士事務所)

更新

補助科目とは、勘定科目の中身をより細かく分類するためにつけるグループ名のこと。たとえば、勘定科目「水道光熱費」の補助科目に「電気代」「水道代」を設定するイメージです。補助科目は必須ではなく、会社ごとに使いやすいように自由に設定が可能です。

この記事では、補助科目の考え方や設定の具体的なポイントまで詳しく解説しています。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

POINT

- 補助科目は会社ごとに自由に設定できる

- 補助科目は必須ではなく決算書類にも影響しない

- 補助科目で管理・分析しやすく効率化になるが、多すぎると業務が煩雑になる

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

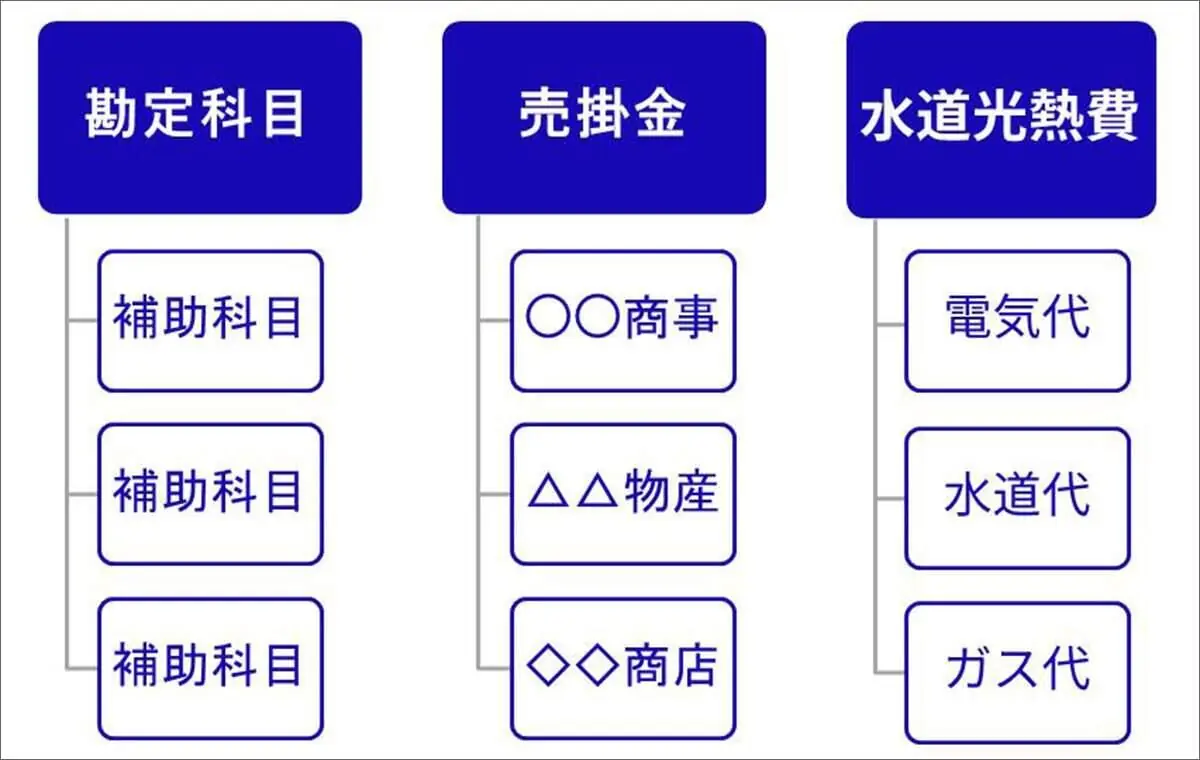

補助科目とは?

補助科目とは、勘定科目の中身を管理するために設定する項目のことです。上の図のように、大項目として勘定科目、小項目として補助科目を設定します。

補助科目の目的と仕訳

補助科目は、社内で費用を何に使ったのか、勘定科目だけではなくその内訳まで詳しく管理したいときに設定します。

例えば、勘定科目の「売掛金」には補助科目として「取引先」を設定するのが一般的です。補助科目を仕訳にあらわすと、次のようなイメージです。

| 借方科目 | 補助科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 売掛金 | 〇〇商事 | 5,000 | 売上 | 5,000 |

| 売掛金 | △△物産 | 2,000 | 売上 | 2,000 |

上記の例では、勘定科目「売掛金」の補助科目が「〇〇商事」「△△物産」です。

もし、補助科目を設定していなかったら、すべて「売掛金」に集計されてしまって、取引先別にいくら売掛金があるのかわかりません。したがって、取引先とのお金のやり取りが生じる「売掛金」「買掛金」などには取引先を補助科目にします。

また、補助科目の設定は、法律で定められているものではないですし、外部に公表するものではなく社内で管理・分析しやすいように使うものなので、会社ごとに自由に設定できます。全く設定しないこともできます。

以下で一般的に使われている補助科目一覧を紹介しますので、勘定科目と補助科目のイメージをつかんでください。

補助科目の例|よく使われる補助科目一覧

| 勘定科目 | 補助科目名の例 |

|---|---|

| 売掛金 | 取引先名(得意先名) |

| 買掛金 | 取引先名(仕入先名) |

| 受取手形 | 取引先名(得意先名) |

| 支払手形 | 取引先名(仕入先名) |

| 未収入金 | 取引先名(〇〇株式会社など) |

| 未払金 | 取引先名(〇〇株式会社など) |

| 未払費用 | 取引先名(〇〇株式会社など) |

| 短期借入金 | 取引先・銀行名 |

| 長期借入金 | 取引先・銀行名 |

| 当座預金 | 銀行名(〇〇銀行など) |

| 普通預金 | 銀行名(〇〇銀行など) |

| 預り金 | 源泉所得税 |

| 住民税 | |

| 社会保険料 | |

| 水道光熱費 | 電気代 |

| 水道代 | |

| ガス代 | |

| 旅費交通費 | 宿泊費 |

| 電車代 | |

| 航空券代 | |

| 地代家賃 | 〇〇支店事務所代 |

| 駐車場代 | |

| 車両費 | ガソリン代 |

| 車検代 | |

| 通信費 | インターネット代 |

| 携帯電話代 | |

| 通話代 | |

| 租税公課 | 消費税 |

| 事業税 | |

| 固定資産税 | |

| 収入印紙 | |

| 支払手数料 | 振込手数料 |

| 税理士報酬 | |

| 弁護士報酬 | |

| 交際費 | 贈答品 |

| 飲食代 | |

| タクシー代 |

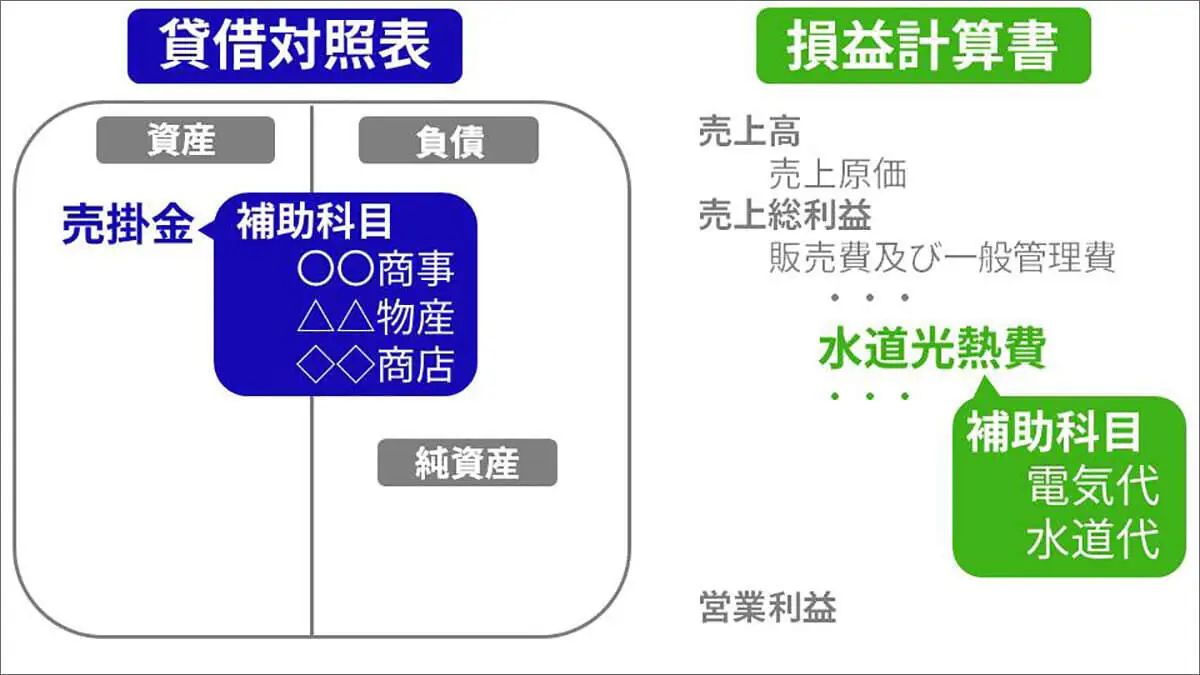

補助科目は必須ではない【決算書類には影響しない】

上の図の通り、決算書類である貸借対照表・損益計算書には、勘定科目ごとに集計された数字が表記されますから、補助科目がなくても問題ありません。

また、経費の多くは「販売費及び一般管理費」という項目に集約され、勘定科目が表示されないことも多いです。

つまり、補助科目がなくても、決算書類は作成できるのです。

補助科目と勘定科目との違いは?

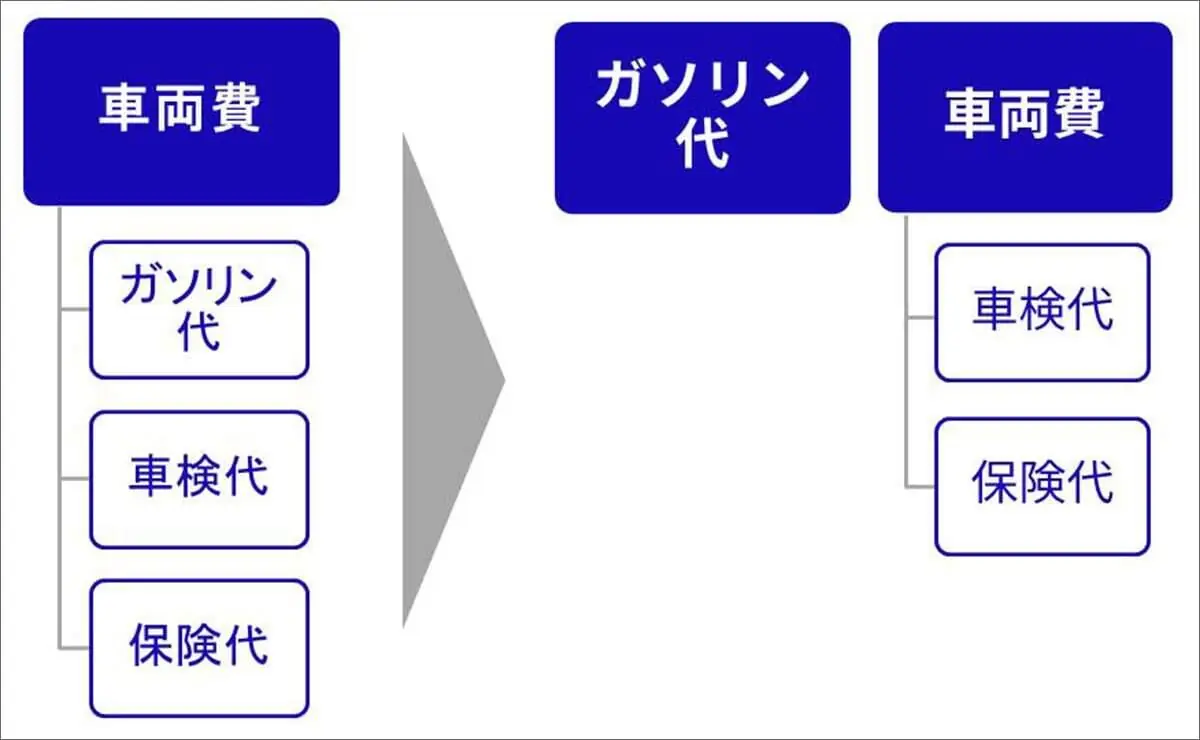

補助科目と勘定科目の一覧表を見て、「あれ?補助科目になってるけど、うちでは勘定科目として使ってるぞ?」と疑問に思った人もいるかもしれません。

実は、補助科目と勘定科目との明確な区別はありません。(売掛金など取引先を補助科目にする勘定科目は例外です。)使用する頻度の高いものや業務上で重要と思われるお金の出入りは、補助科目ではなく勘定科目にした方が管理しやすいです。

例えば、運送会社にとってガソリン代は費用として大きな割合を占めます。この場合、運送会社では車両費のなかの補助科目「ガソリン代」ではなく、勘定科目に「ガソリン代」を設けて管理したほうが良いと言えます。

そうすることで、勘定科目別に費用の明細を見たときに、「ガソリン代」がいくらかかったかがすぐにわかるからです。

もし、「ガソリン代」を「車両費」の補助科目にしていた場合、勘定科目別に集計したときにはガソリン代が「車両費」に含まれてしまい、補助科目まで確認しなければなりません。

補助科目と勘定科目は、会社の実態に合わせて使いやすくカスタマイズしてOKです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

補助科目を設定するメリット・デメリット

補助科目の概要について紹介してきました。ここからは、補助科目を設定するメリット・デメリットを解説します。

補助科目を設定するメリット

-

- 取引先別の未回収残高を管理しやすくなる

- 管理・分析がしやすくなる

取引先を補助科目として使用する勘定科目では、お金のやり取りが発生します。したがって、取引先別に資金を回収できたか、支払漏れはないかを管理しなければなりません。

取引先別に補助科目を設定しておくことで、「売掛金」などの勘定科目に集約されず取引先別に残高を確認できるようになり、管理がぐっと楽になるのです。

また、補助科目ごとに集計ができるので、予算と実績を比較したり、前年度からの推移を分析したりと経営に生かしやすくなります。

補助科目を設定するデメリット

補助科目は入力項目が増えるので、業務の手間が増えることもある点がデメリットです。なんでもかんでも補助科目を設定してしまうと、逆に業務が煩雑になります。

- 補助科目の増やしすぎで生じる業務負担の例

-

- 補助科目の設定そのものにかかる手間

- 伝票起票の都度、補助科目を入力する手間

- 管理・分析がしにくくなり効率が悪化

必要最低限の補助科目を設定する、という意識が大切です。

なお、補助科目に限らず勘定科目にも同じことが言えます。例えば、めったに発生しない費用は勘定科目の「雑費」に入れてしまうのもひとつの手です。雑費の金額が増えすぎると経費の管理がしにくくなりますが、勘定科目・補助科目の設定の手間は省けます。

経営への影響の大きさ、業務の手間のバランスを考えて勘定科目・補助科目を設定しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

補助科目を設定するときのポイント4つ

-

- 売掛金や買掛金は取引先を補助科目に設定して消込漏れを防ぐ

- 預金は口座別に補助科目を設定して資金繰りに役立てる

- 売上の補助科目に「売上値引き」「返品」を設定

- 比較・分析したい項目に設定する

補助科目を設けるときのポイントです。一つずつ解説します。

1.売掛金や買掛金は取引先別に設定して消込漏れを防ぐ

取引先とのお金のやり取りが発生する以下の勘定科目には、取引先を補助科目にするのが一般的です。

-

- 売掛金

- 買掛金

- 受取手形

- 支払手形

- 未収入金

- 未払金

- 未払費用

- 短期借入金

- 長期借入金

繰り返し取引のある取引先は、補助科目に設定しましょう。

なお、繰り返し取引のない取引先については無理に補助科目を設定する必要はありません。すべての取引先に補助科目を設定していては手間がかかりすぎてしまいます。

頻繁には取引を行わない取引先については、伝票の摘要欄やメモ欄に記載しておけば十分です。

2.預金は口座別に補助科目を設定して資金繰りに役立てる

預金口座が複数ある場合、口座ごとに補助科目を設定することで、資金繰りをしやすくなります。口座ごとにいつ、どれだけ引き落としがあるか・入金があるかを管理できるからです。

たとえば、口座Aの残高は100万円、口座Bの残高は30万円、月末に口座Bからの引き落としが50万円の予定だから口座Aから資金移動をしておこう、と判断できます。

買掛金や支払手形といった支払いを伴う勘定科目には、補助科目としてどの口座から引落しがあるかも入力するとよいでしょう。

同様に、売掛金や受取手形には振込まれる口座を補助科目として記載しておくことで、資金繰りの見通しが立てやすくなります。

3.売上の補助科目に「売上値引き」「返品」を設定

通常の単価よりも安く販売した場合の「値引き」や、商品に不備があったなどの理由で商品の「返品」があった場合に、補助科目がなければ「売上」のマイナスで集約されてしまいます。

経営をするにあたって、値引きや返品の額を把握しておくことが望ましいです。売上値引きや返品を売上の補助科目にしておくと、経営の分析に役立てることができます。

4.比較・分析したい項目に設定する

補助科目は管理・集計がしやすいので、以下のような比較・分析に使えます。

- 補助科目で比較・分析できるものの例

-

- 予算と実績の比較・分析

- 前年度や前月との比較・分析

- むだな経費を使いすぎていないかの管理・分析

例えば、部署別やプロジェクト別に予算を設定し、補助科目を設けておけば経費がそれぞれの予算内に収まっているかを簡単に管理できます。

補助科目は、一つの勘定科目に対して複数設定することも可能です。

- 補助科目の候補となる項目

-

- 費用の内訳(「交際費」の中の贈答品代・飲食代・タクシー代、など)

- 部署名

- プロジェクト名

交際費の伝票を作成するときに、補助科目1に飲食代などの費用の内訳、補助科目2には部署名を入力する、といった具合に複数の補助科目を1つの勘定科目に紐づけられるのです。

使用する会計ソフトによっては「補助科目」とは呼ばず「取引先別マスタ」「部署別マスタ」などの名称がついているかもしれませんが、補助科目の一種です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

補助科目とは|まとめ

補助科目とは、勘定科目の内訳として管理しやすいように設定するものです。

社内の管理用なので自由に設定してかまいません。ただし、補助科目の増やしすぎは逆に業務の手間を増やしてしまいます。

業務の実態に合わせて効果的に補助科目を設けて、業務を効率化しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者奥 典久(奥典久税理士事務所)

奥典久税理士事務所 代表

簿記専門学校で税理士講座講師として勤めたのち、会計事務所で勤務。その後独立し、奥典久税理士事務所を開業。相続(贈与)対策や事業承継コンサルティング経営、財務コンサルティングから各種セミナーなど、幅広く税理士業務に従事。