経営セーフティ共済の節税効果と手続きを税理士が解説!

執筆者: 宮原 裕一(税理士)

更新

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産の影響などによる連鎖倒産や経営難に陥ることを防止するための共済制度です。

今回は、経営セーフティ共済の節税効果について解説していきます。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

POINT

- 支払った掛金が経費になるので節税効果が高い

- 経費にするためには明細書を作成して確定申告書に添付する必要がある

- 解約手当金は収入になるので、タイミングを誤ると高い税率で課税される

支払った掛金が経費になる

経営セーフティ共済の節税効果としては、なんといっても「支払った掛金が経費になる」ということです。

例えば取引先の倒産に備える場合、万が一のときに資金繰りに困らないように、運転資金を手厚くしておく、定期預金などに預けておくなど、お金を多めに持っておくことが考えられます。しかし、手もとに置いておけるお金はそんなにありませんし、利益を上げるためにお金を回すということから考えると効率も悪いです。

これに対して、経営セーフティ共済の掛金は支払った掛金が経費になり、その分の税負担が減りますし、万が一の時には被害額を限度として掛金総額の10倍まで貸付けを受けることができます。

掛金は将来の月分まで含めて前納することができ、うち1年以内の部分については支払時の経費とできますから、利益が多く出た年度で資金の余裕のある時には前納をしてみるのもよいですね。

例えば、個人事業主で課税所得(所得の合計から基礎控除などの各種控除を差し引いた所得税の対象になる金額)が500万円の方が、経営セーフティ共済を年60万支払っていた場合、所得税・復興特別所得税で20.42%、住民税で10%、個人事業税で5%※1の合計35.42%、金額にしておよそ21万円の節税効果があります。

ただし、月々の掛金を経費計上していた場合は、解約時に返戻金を収入として計上する必要があるので注意が必要です。

- ※税率は業種によって異なります。また、個人事業税では青色申告特別控除の適用がなく、代わりに年290万円の事業主控除があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

経費にするための手続きに注意

さて、この経営セーフティ共済の掛金ですが、単に帳簿への記帳で「保険料」などの経費としただけでは経費として認められませんから注意しましょう。

個人事業主の場合

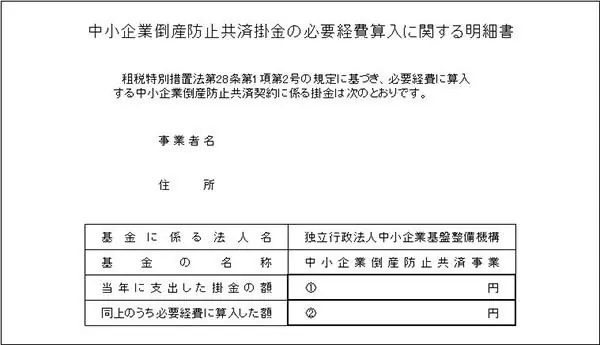

個人事業主の場合は事業所得の経費として記帳した後、所得税の確定申告書に任意の様式で「中小企業倒産防止共済掛金の必要経費算入に関する明細書」を作成して添付する必要があります。とくに定型の様式はありませんので、以下の中小企業基盤整備機構が提供している様式例を参考にしてください。

余談となりますが、同じ中小企業基盤整備機構の共済で個人事業主の勇退に備えるための「小規模企業共済」というものがあります。こちらは、確定申告で「小規模企業共済等掛金控除」という所得控除として適用できるものですから、事業の経費としないように注意しましょう。

法人の場合

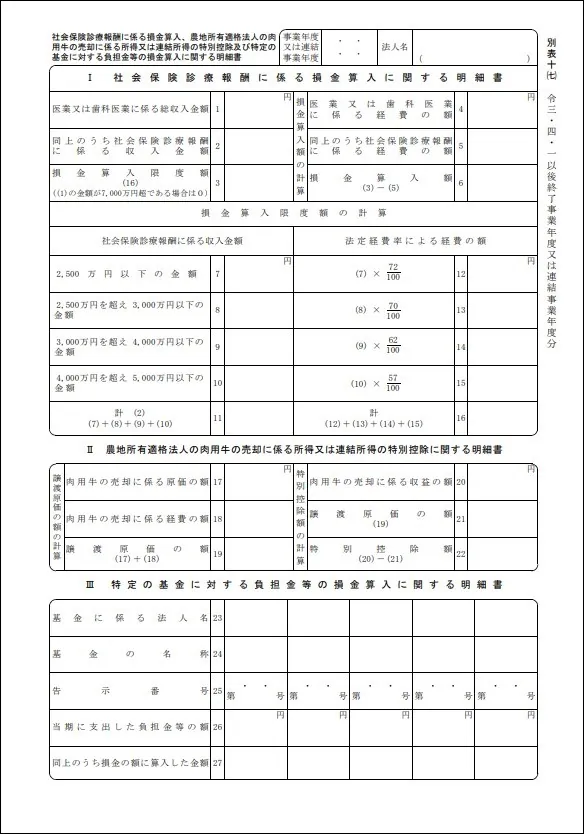

法人の場合は、法人の経費として記帳した後、法人税の確定申告書に法人税別表十(七)という様式の「Ⅲ 特定の基金に対する負担金等の損金算入に関する明細書」を作成して添付する必要があります。また、この経費にできる制度は「租税特別措置法」に基づくものですので、別途「適用額明細書」も添付することになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

解約手当金は課税対象になる

さて、経営セーフティ共済について気をつけておきたいことがあります。当然ですが、掛金の支払いが経費になるということは、その逆に解約手当金の入金があった場合は収入になるということです。

個人事業主の場合

個人事業主の場合、解約手当金の入金は「雑収入」などとして、「事業所得」の収入になります。一時貸付制度を利用していて、解約時に相殺されるような場合は、相殺分も含めた総額が収入となります。

気を付けておきたいのは、個人事業主が死亡した場合です。個人事業主が死亡して承継者がいなかった場合は「みなし解約」となります。このとき、解約手当金は亡くなった個人事業主の事業所得の収入として所得税の対象になるとともに、解約手当金そのものは相続財産として相続税の対象にもなります。

法人の場合

法人の場合、解約手当金の入金は「雑収入」などとして収入となります。個人事業主と同様、一時貸付金の残高などが相殺される場合は、相殺分も含めた総額が収入となります。

任意の解約では、業績が低迷していて資金繰りが厳しいなどという場合が想定され、赤字を補てんする効果が期待できます。しかし、黒字基調の時に単純にやめたいというような場合、黒字の上に解約手当金が収入として上乗せされますので、場合によっては高い税率で税金がかかってしまうことも考えられます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

まとめ

いかがでしょうか。

掛金が経費になるものは、その逆の解約などは収入になるということで、経費にして納税を先延ばしにした分が後から跳ね返ってくる「課税の繰り延べ」ということを意識しておく必要があります。

経営セーフティ共済は、「いざというときのために加入している」ということを忘れないようにしておいて、資金繰りが苦しいときは解約だけでなく、掛金の減額や掛け止めという方法も考えてみましょう。

- ※令和3年8月2日からの経営セーフティ共済制度が改正され、共済金の貸付対象者が拡大されました。経営セーフティ共済の契約者が、中小企業等経営強化法に定める事業継続力強化計画、または連携事業継続力強化計画の認定を受けた場合、認定の申請から計画の実施期間の終了までに、中小企業倒産防止共済法に定める中小企業者でなくなっても、計画の実施期間内は引続き貸付対象者とみなし、共済金の貸付け請求を行うことができる特例が設けられています。(2021年11月18日 追記)

photo:Getty Images

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の執筆者宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。