「他勘定振替高」ってなに?仕訳の方法は?

執筆者: 宮原 裕一(税理士)

更新

「他勘定振替高」という言葉を聞いたことがないという方も多くいらっしゃるのではないでしょうか。個人事業の帳簿づけをしていても、日々の取引では出てこない言葉です。「振替」という言葉が出てくるのですが、他勘定振替高とは、いったいどの勘定からどの勘定へ振り替えることなのでしょうか。

今回は他勘定振替高の意味と、その仕訳について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

POINT

- 他勘定振替高は、仕入れた商品を販売以外の目的で使用した場合の勘定科目

- 他勘定振替を行わないと、正しい粗利益が算出できない

- 個人事業主の場合、商品のプライベート使用は家事消費売上にする

他勘定振替高とは?

『他勘定振替高(たかんじょうふりかえだか)』とは、ざっくりいうと「仕入れた商品のうち、販売以外に使用されたもの」の金額を把握するための勘定科目です。文字通り仕入から他の勘定科目へ振り替えた金額ということですね。

例えば仕入れた商品のうち1,000円の雑貨を自社の事業のために使用した場合には、仕入から消耗品費に振り替えるという意味で、単純に考えると以下の仕訳をします。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 仕入 | 1,000 |

もちろん、これで間違いはありません。しかし、他勘定振替高を使用する場合には、仕入から振替額を直接控除せず、以下のように仕訳をします。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 他勘定振替高 | 1,000 |

わざわざ他勘定振替高を使用するのは少し面倒な気もしますね。もちろん、他勘定振替高を使用するのには理由があるからなのですが、その説明をする前に売上原価について復習しておきましょう。

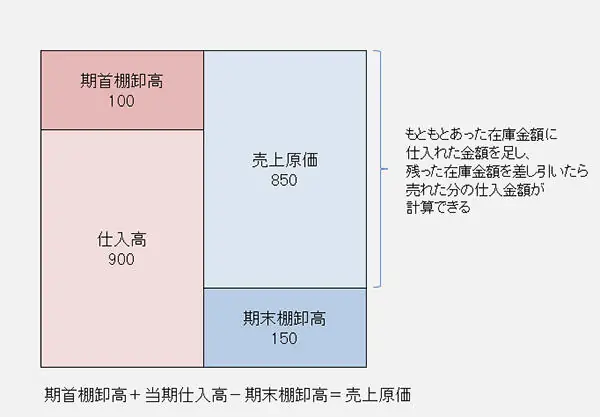

売上原価とは?

売上原価とは、商品売上にかかった仕入金額のことをいいます。一般的には次の三分法という方法が採用されています。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入 | 100,000 | 現金 | 100,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 1,200 | 売上 | 1,200 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入(期首商品棚卸高) | 500,000 | 繰越商品 | 500,000 |

| 繰越商品 | 600,000 | 仕入(期末商品棚卸高) | 600,000 |

- ※カッコ書きは会計ソフトなどで入力する場合です。

三分法の場合は、期中の仕入はすべて「仕入」とし、期中の売上はすべて「売上」とするシンプルな方法です。期末など売上原価を把握したい時点で、最初にあった在庫金額を仕入金額に足し、現在の在庫金額を仕入金額から差し引くことにより、総額で売上原価を計算することができます。

ちなみに本来であれば、商品を販売する都度、その売上にかかった仕入金額を売上金額にしていくのが最も正確な方法です。このことを分記法といい、次のような方法で仕訳します。

①商品100個を1,000円で仕入れ、代金を現金で支払った。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 商品 | 100,000 | 現金 | 100,000 |

②商品1個を1,200円で売り上げ、代金を現金で受領した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 1,200 | 商品 | 1,000 |

| 商品売買益 | 200 |

③期末となり、棚卸を行った。期首の在庫金額は500,000円、期末の在庫金額は600,000円だった。(この場合、処理なし)

分記法の場合は、商品を販売する都度売買損益の計算をして、その損益だけを収入計上していきます。そのため、どのくらい儲けがあるかは都度把握できる反面、毎回売買損益を計算する必要がありますし、最終的な損益しか計上されないため、売り上げた総額がどのくらいであったかを見ることができません。

分記法による帳簿づけは個人事業主など小規模事業者の経理として無理がありますから、先にご紹介した三文法を採用することをお勧めします。

他勘定振替高を使用する理由

さて、仕入から他の勘定科目への振り替えにつき、振替額を仕入から直接控除しないのはなぜでしょうか。それには、次のような理由があります。

そもそも仕入から他勘定振替を行わなかった場合

商品を販売以外の目的で使用した場合に、他勘定振替を行わなかったときは、その金額が売上原価に含まれた形となったままです。そうすると、販売していない商品の仕入金額までが売上原価に入っていることになりますから、見かけ上の粗利益が少なくなる結果となってしまいます。

本来もっと粗利がとれているはずなのに、他勘定振替を行わないことで粗利が少なく見えてしまうと、その原因が把握しづらくなります。 そのため、経営判断にも影響が出てくる可能性があるのです。

他勘定振替について振替額を仕入から直接控除した場合

商品を販売以外の目的で使用した場合に、他勘定振替の振替額を仕入から直接控除する形にしたときは、その金額が売上原価から除外されるので、販売した商品の正しい粗利益を表示することができます。

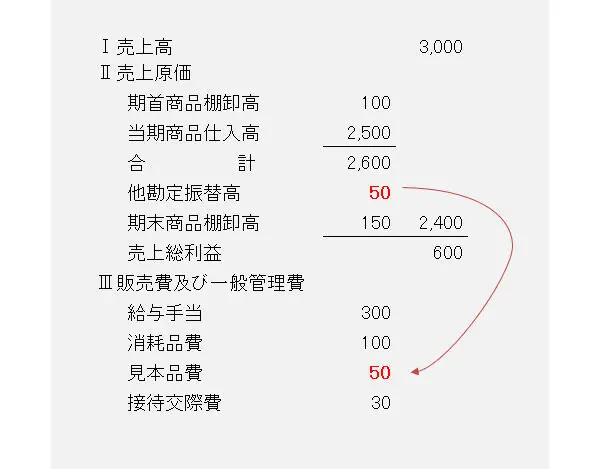

ただし、仕入から直接控除するため、その年度において総額でどのくらいの仕入れ取引を行ったかを把握することができません。見本品などのために仕入れた金額は売上原価の部分から見ることができないのです。

そこで、仕入れた総額を表示しておき、他勘定振替高として売上原価から差し引く形で把握できるようにするのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

他勘定振替高を使用するのはどんな場合?

それでは、実際にどのような場合に他勘定振替高を使用するのか、具体的に仕訳例を見ていきましょう。

自社のために使用した場合

自社のために使用した場合には、いくつかのパターンがあります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 他勘定振替高 | 1,000 |

事業のために使用した場合は、必要経費として消耗品費などで仕訳します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業主貸 | 1,000 | 家事消費売上 | 1,000 |

個人事業主がプライベートで商品を使用した場合には、家事消費として仕入価額で収入に計上しなければなりません。なお、仕入価額が売価の70%以下である場合には売価の70%を家事消費の金額とします。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 器具備品 | 120,000 | 他勘定振替高 | 120,000 |

10万円以上の高額商品を扱っている場合には、自社使用の場合に減価償却をするものかどうかを判断することが必要です。減価償却資産に該当する場合は、器具備品などに計上してから、減価償却していきます。

サンプルとして提供した場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 見本品費 | 2,000 | 他勘定振替高 | 2,000 |

金額が小さい場合などは広告宣伝費で構いません。

贈答用に使用した場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 接待交際費 | 5,000 | 他勘定振替高 | 5,000 |

事業に関係する方への贈答は交際費となりますが、プライベートの友人への贈答などは先ほどの家事消費の対象となりますから気を付けましょう。

災害にあった場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 災害損失 | 200,000 | 他勘定振替高 | 200,000 |

災害により販売不能となった商品を廃棄や処分をした場合には、災害損失などの勘定科目へ振り替えます。この場合の処分費用や原状回復費なども災害損失とします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

他勘定振替高を使用しないもの

さて、同じ商品に関するものでも、他勘定振替高を使用しないものがいくつかあります。こちらも具体的に仕訳例を見ていきましょう。

在庫そのものに関するもの

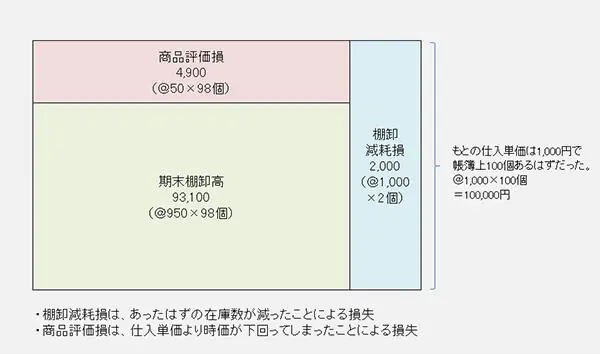

一定期間の売上原価を算定するために、在庫商品について棚卸しを行うことは上述のとおりです。ここで、在庫商品そのものに関する事項が出てきます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 棚卸減耗損 | 2,000 | 繰越商品 | 2,000 |

100個あるはずの商品が棚卸しをしてみたら98個だったということで、商品2個につき紛失・盗難などが発生していたと考えられます。

この場合、1,000円×2個=2,000円を棚卸減耗損として商品の在庫金額から差し引きます。仕入金額から差し引かないことに注意しましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 商品評価損 | 4,900 | 繰越商品 | 4,900 |

在庫商品の価値が50円×98個=4,900円分下がったということで、商品評価損として商品の在庫金額から差し引きます。仕入単価と時価との低い方にあわせる方法を「低価法」といいます。

なお、税務上での在庫商品の評価方法は、何も手続きをしていなければ「最終仕入原価法による原価法」と言って、期末直前に仕入れた単価で在庫金額を計算することになっています。

上記低価法に変更したい場合は、「棚卸資産の評価方法の変更承認申請書」を個人事業主は変更する年の3月15日まで、法人は変更する事業年度開始の日の前日までに提出する必要があります。在庫商品と棚卸減耗損や商品評価損との関係を図示すると以下のようになります。

仕入取引に関するもの

商品の仕入に関して、仕入先との取り決め等により様々な事項が出てきます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 5,000 | 仕入値引 | 5,000 |

値引きを受けたことにより、買掛金が減少しますので「仕入値引」として仕訳します。なお、「仕入値引」を使用せずに「仕入」から直接控除しても構いません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 10,000 | 仕入返品 | 10,000 |

返品をしたことにより、買掛金が減少しますので「仕入返品」として仕訳します。なお、「仕入返品」を使用せずに「仕入」から直接控除しても構いません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 8,000 | 仕入割戻 | 8,000 |

仕入割戻(わりもどし)とは、文字通り仕入れた割合に応じて代金を戻すということです。一定期間の仕入数量や金額が一定水準を超えた場合に、リベートとして代金の一部を減額することを言います。

割戻しを受けることにより買掛金が減少しますので「仕入割戻」として仕訳します。なお、「仕入割戻」を使用せずに「仕入」から直接控除しても構いません。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 500,000 | 普通預金 | 485,000 |

| 仕入割引 | 15,000 |

仕入割引とは、所定の支払期日より早期に支払いが行われる場合に、早期決済分の利息を受け取る取引のことを言います。仕入割引は、利息に相当するものですから、仕入代金そのものの減額である値引き・返品・割戻しとはそもそもの性質が違うものです。

そのため、「仕入割引」は収入となり、「仕入」から直接控除することはしませんのでご注意ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

個人事業主は他勘定振替高を使用する必要がある?

ここまでお伝えしてきた他勘定振替高ですが、実際のところ個人事業主の帳簿付けで他勘定振替高を使用する必要はあるのでしょうか。

所得税の確定申告書に添付する青色申告決算書や収支内訳書の売上原価の欄には、期首商品棚卸高、仕入金額、期末商品棚卸高の3つしか記入する欄がありません。税務の上では最終的な事業の儲けである事業所得が算定できれば良いので、損益計算の途中経過である他勘定振替高は必要とされていないのです。

ですから、必ず他勘定振替高を使用する必要はありません。事業主がしっかりと仕入れ状況を把握したい場合には他勘定振替高を使用し、決算時には仕入から控除する形に計算しなおして記入することとなります。

photo:Getty Images

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の執筆者宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。